作者:田三昕

小米科技估值报告

估值建议:小米公司的商业模式为高性价比硬件获取客户+多品类增加黏性+高利润增值服务变现的互联网模式,手机和IoT硬件是互联网业务变现的用户基础。我们结合行业发展特征,对硬件业务进行了详细的分析,对三类业务盈利进行了预测。预计公司2018-2020年实现营收1646亿、2105亿、2664亿,复合增速27%;实现扣非后归母净利润90.6亿、161.3亿、203.5亿,复合增速50%。采用分部估值方法,参考同类可比上市公司,给予港股+CDR发行后合理估值3031-3272亿人民币,即474-511亿美元(参考美元兑人民币汇率6.4),对应2018-2020年市盈率中值分别为34.8倍、19.5倍、15.5倍。

一、小米公司所处行业及业务分析

1、小米公司简介

小米公司是一家以手机、智能硬件和IoT为核心产品的互联网平台型公司。2010年4月小米正式成立,2010年8月推出MIUI系统,2011年8月发布小米手机,2013年7月发布红米手机,2013年9月发布小米电视。2014年,小米成为中国大陆市场出货量排名第一的智能手机公司。2015年2月,MIUI全球激活用户数超过1亿。2017年1月,小米成为全球最大的智能硬件IoT平台。

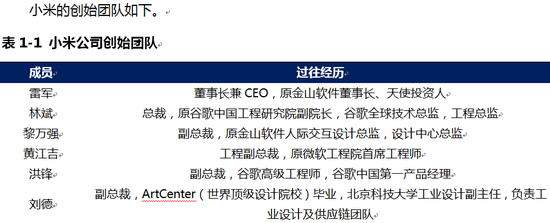

小米采用“同股不同权”的架构,分为A类股份和B类股份,A类股份每人每股可投10票,B类股份每人每股1票。雷军和林斌持有股份为A类股,其他人持有B类股。雷军持股比例为31.41%,如计入总股本ESOP员工持股计划的期权池,则雷军的持股比例为28%。通过双重股权架构,雷军通过Smart Mobile Holdings Limited和Smart Player Limited持有的公司A类股票和B类股票享有的投票权占全体股东投票权的55.7%,另外雷军作为受托人可实际控制另外2.2%的投票权,共计控制公司57.9%的投票权,为小米集团控股股东。

2、小米融资历程及估值变化

截至目前,小米已完成A轮、B轮、C轮、E轮、F轮优先股融资,累计募集金额超过15亿美元,2014年12月完成F系列融资时业界估值已经达到450亿美元,2017年8月由于未完成对赌,估值降为420亿美元。

3、小米公司的商业模式

小米公司采取硬件获客+软件盈利的互联网模式。硬件获客的来源为智能硬件+互联网/物联网+新零售的铁三角业务,可归纳为手机+IoT硬件两类。战略上小米追求生态型互联网公司,与苹果类似以硬件为基础架构。且除手机这一核心入口外,小米生态链产品矩阵占领用户认知,强化小米品牌的用户粘性;小米战术上则更多践行无印良品和好市多(Costco)的高性价比精品策略。贯穿小米产品线的核心战术是追求极致性价比爆款,从高端产品大众化和大众产品品质化两个方向推动消费升级。

从战略角度来看,小米与苹果公司类似,均是以硬件为基础架构的生态型公司,而手机是其中最为核心的硬件入口。所不同的是,苹果是创新引领者,产品定位高端,iPhone手机对产业的颠覆性和IOS系统的特异性,使其具备极高用户吸引力和品牌溢价,硬件本身已具备极强盈利能力。产品策略上极度聚焦核心单品(不含已停产的ipod播放器,苹果在售核心产品线仅iPhone手机、iPad平板、Mac电脑和iWatch手表),以产品绝对创新性吸引“果粉”;小米更多是智能手机的大众推广者,MIUI系统也脱胎于安卓系统定制,手机用户迁移难度远低于苹果用户;除自产的手机、电视、路由器和AI音箱四大核心入口型单品外,通过一系列生态链产品,以产品矩阵方式占领用户认知,强化小米品牌对吸引力。

从战术角度来看,小米践行的是类似无印良品和好市多(Costco)的高性价比精品策略。贯穿小米产品线的核心战术是追求极致性价比爆款,以精选SKU的策略降低供应链难度和成本,让利用户打造爆款,从而进一步实现规模化量产和成本控制;同时以生态链孵化模式深度掌控上游供应链,保证不同产品之间互通互联且风格统一,强化小米品牌认知,从高端产品大众化(如智能手机、平衡车、扫地机等)和大众产品品质化(如接线板、旅行箱、电饭煲等)两个维度推动消费升级。

4、小米公司近三年的经营情况

公司2015-2017年实现收入668亿、684亿、1146亿,复合增速31%。实现归母净利润-75.81亿、5.53亿、-438.26亿,由于由于优先股公允价值计量变动计入当期损益,公司估值上升导致15-18Q1损失利润87.59亿、25.23亿、540.72亿、100.71亿,按中国会计准则重新预测扣非后归母净利润分别为-22.48亿、2.33亿、39.45亿,伴随小米手机销量回升成功实现扭亏为盈。

5、小米公司经营情况分析

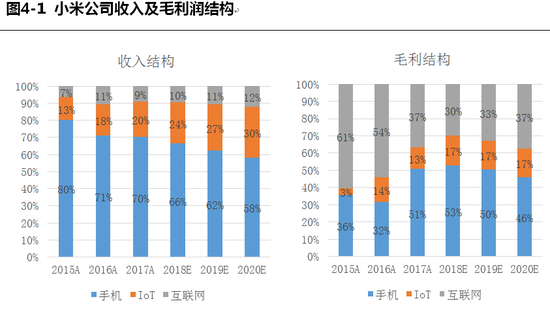

虽然小米公司自身定位为互联网平台公司,但拆解其收入和毛利润情况可以发现其互联网业务贡献利润比重显著低于传统互联网公司。

2015-2017年,手机的收入占比在70%以上,硬件业务占比在90%左右,主要收入来自于硬件销售。

毛利润方面,手机业务2015-2017年分别贡献了36%、32%、51%的毛利润,硬件的毛利润占比大幅提升,主要原因为小米手机的销售情况好转,拉动毛利润回升。但三年来互联网收入占比未突破70%,且又逐年下降趋势。

由此可见,与传统互联网公司不同的是,小米公司的互联网收入及利润占比不足,公司目前阶段本质上仍然属于硬件公司,硬件销售情况会对利润产生显著的影响。同时,公司的硬件又是以低毛利去获取客户,硬件毛利润始终维持在10%左右,互联网业务的毛利率为64%以上,所以硬件的销售尤其是价格变动,会显著影响公司硬件的毛利率,从而造成公司的盈利能力的波动。随着公司互联网业务的发展,其收入占比不断提升,将降低硬件销售对公司的盈利情况波动。

二、小米公司的业务发展情况预测

1、手机业务

回顾小米科技智能机的发展历史,小米手机历经快速成长、短暂下滑以及重新崛起三个阶段,历经性价比、品牌重塑的两个过程。

2014年3月,小米手机进入新加坡,开启国际化扩张之路。此后以印度市场为核心,小米手机在主要发展中国家高效复制了其在国内的高性价比爆款策略,小米手机在海外14个国家和地区市场份额进入当地前五。

我们对手机业务的发展趋势进行了分析,并以此对盈利情况进行了预测。

1)数量方面,全球智能机出货量每年保持平稳,国内智能机接近饱和,正式进入存量换机阶段。手机行业未来的增长点来自海外发展中国家。

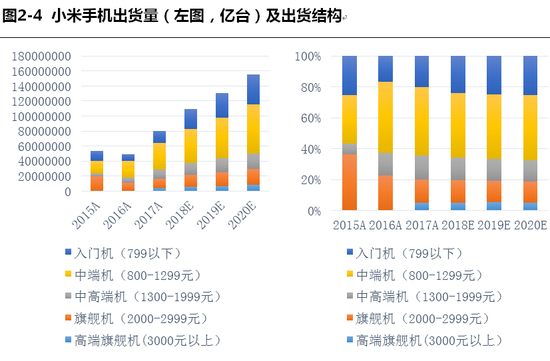

小米公司手机业务按照品牌定位分为五类:

高端旗舰机(3000元以上),主要为MIX系列;

旗舰机(2000-3000元),主要为米8系列及NOTE系列;

中高端机(1300-2000元),主要为米6X系列等上一代旗舰机;

中端机(8000-1200元),主要为红米NOTE系列,面向印度及其他新兴市场;

入门级(800元以下),主要为红米系列,面向东南亚如印度市场。

我们估计公司的国内手机业务维持3%增长,略快于行业平均。海外印度市场方面,小米目前市占率突破了30%,继续提升速度趋缓,预计印度市场业务随印度智能机渗透率保持20%-25%增速。其他新兴地区保持10%-15%增长。

按照上述假设,预计公司2018-2020年实现手机出货量1.23亿部、1.49亿部、1.78亿部,同比增长35%、21%、19%。

主要增长点仍在新兴市场,对应增量为中低端机型。在中高端市场,受国产品牌竞争加剧影响,占比短期难以大幅提升,导致手机平均售价难以提升。预计2018-2020年小米手机平均售价为884.5元、876.7元、872元,同比增长0.4%、-0.9%、-0.5%。

所以,小米手机业务2018-2020年实现营收1092.1亿元、1309.6亿元、1550.5亿元,同比增长35.6%、19.9%、18.4%,仍快于行业平均。

2)结构方面,MIX销量不佳,高端发展路线受华为、OPPO等国内品牌狙击,竞争压力较大。预计高端旗舰MIX系列的销售占比将从2017年的1.5%提升到2020年的2.31%,提升速度较慢。同时旗舰机的销售占比从2017年的7%下降为2020年的5.8%。两者合计占比(2000元以上机型)从2017年的8.5%略降为2020年的8.11%。未来三年手机业务的增长点仍在新兴发展中国家市场,对应2000元以下的产品线。

成本方面,手机行业的重大创新往往伴随成本的上升,在创新较小的年份中,成本将有3-5%的下降。2016年双摄像头、指纹的重大创新拉动公司单机成本上升6.2%,2017年国际屏幕价格下滑,但单机成本下降6.1%。预计2018年延续降价趋势,叠加内存降价,单机成本下降5%。2019年为5G应用元年,考虑射频器件的升级,单机成本下降幅度趋窄,预计2019年、2020年单机成本分别下降2%和0%。

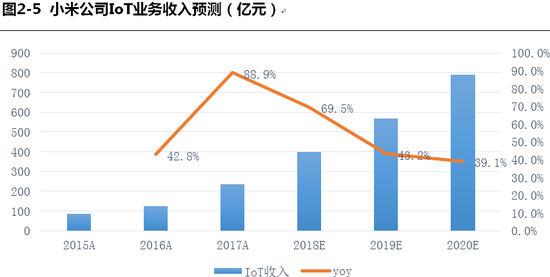

2、IoT业务

2、IoT业务IoT业务即小米生态链业务,主要分为与内容承载类产品(手机同类的3C类产品,如电视、笔记本电脑、路由器等)和其他生态链硬件产品(如扫地机、空气净化器、平衡车等)。截至2017年底,小米IoT业务收入为234亿元。经营实体包括小米公司本体及其参股公司,目前参股公司已达77家,其中30家发布产品,16家公司年收入过亿,3家年收入过10亿,代表企业包括华米科技(小米手环&手表)、紫米科技(小米移动电源)、万魔声学(小米耳机)、动力未来(小米接线板)、润米科技(90旅行箱)等企业。

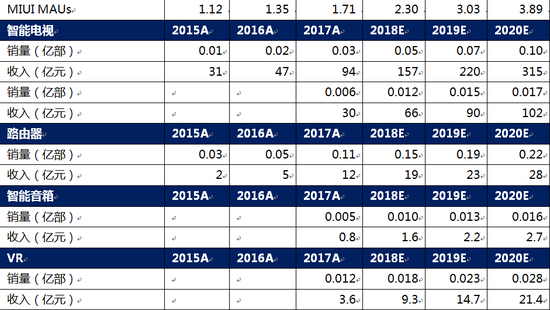

我们对内容承载类产品进行了分类的预测,如下表所示。

其他生态链硬件产品由单个MIUI用户的设备价值、MIUI活跃用户数共同决定。

其他生态链硬件产品由单个MIUI用户的设备价值、MIUI活跃用户数共同决定。i)单用户设备价值,16-17年增长12.0%、2.9%,随着IoT设备品类扩张,预计该指标每年维持15%增速。

ii)MIUI活跃用户数,增量由当年销售的新手机和IoT设备的客户转化而来,16-17年转化率为41.8%、39.6%,我们预计未来仍维持40%转化率不变。

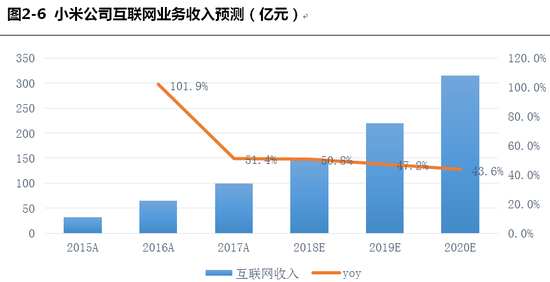

3、互联网业务

3、互联网业务由MIUI活跃用户数、ARPU值共同决定。ARPU值:由15年的28.9元提升到17年的57.9元,预计未来3年提升至互联网公司平均值81元。之上几个代表性的有阿里巴巴(239元)、腾讯(130元)、YY(122元)、百度(91元)、陌陌(89元),分别代表了电商、游戏、直播、搜索、社交。公司目前均未涉足以上领域,能否继续提升尚待跟踪。

4、毛利率及费用率

4、毛利率及费用率值得注意的是,低价的手机产品不代表低毛利率,高端产品如MIX由于广告营销等成本毛利率反而低于低端产品如红米系列。受产品结构的改善和稳定,手机业务毛利率在2016-2019年稳步提升。IoT中智能电视、笔记本产品的迅速放量,短期带动IoT业务毛利率上升,长期看随着硬件品类的扩充,作为获客导流平台作用的IoT业务毛利率将趋于10%。互联网业务中主要为广告服务和增值服务,预计长期毛利率趋势不变。

由于优先股公允价值计量变动计入当期损益,公司估值上升导致15-18Q1损失利润87.59亿、25.23亿、540.72亿、100.71亿,按中国会计准则重新预测扣非后归母净利润。

三、小米公司的估值方法

三类业务采用分部估值方法,结合PEG分别给予合理估值范围,最后三类业务市值加总形成最终估值:

1)手机业务参考整机龙头苹果公司(14.8X)和代工龙头富士康(20.6X),给予19年14-15倍PE;

2)IoT业务参考家电龙头美的(13.5X)、格力(10.2X)、伊莱克斯(10.9X),结合其高增速给予19年15-17倍PE;

3)互联网业务参考阿里(30.2X)、腾讯(27.4X)、谷歌(24.5X),给予19年28-30倍PE。

预计公司2018-2020年实现营收1646亿、2105亿、2664亿,复合增速27%;实现扣非后归母净利润90.6亿、161.3亿、203.5亿,复合增速50%。

采用分部估值方法,参考同类可比上市公司,港股+CDR发行后合理估值为3031-3272亿人民币,即474-511亿美元(参考美元兑人民币汇率6.4),对应2018-2020年市盈率中值分别为34.8倍、19.5倍、15.5倍。

四、估值的合理性说明

目前互联网公司估值方法主要为用户价值折现(ARPU)、P/S法和PEG法,分部对应公司的导入期、未盈利的成长期、盈利的成长期。由于小米公司过半利润来源于低毛利的硬件产品,与传统互联网公司不同,故不宜采取单一的估值方法。我们将三类业务分部进行估值,采用PEG方法,确定每类业务的估值并进行了加总。

1、公司过半利润来自于硬件,不适用用户价值折现方法

一般来说,传统的互联网公司互联网业务收入及利润占比应超过70%,而小米公司2017年51%利润来自于手机业务,且随手机行业回暖有占比增加的趋势,所以公司并不被认为是传统意义上的互联网公司,且互联网业务已经盈利,不宜采用用户价值折现的方法估值。

我们预计2018-2020年公司的收入占比中,互联网业务比重从10%提升至12%,毛利润占比中,互联网业务比重从30%提升至37%。从当前时点看,硬件业务仍为公司主要获利来源。

2、硬件毛利率较低决定不适用P/S估值方法

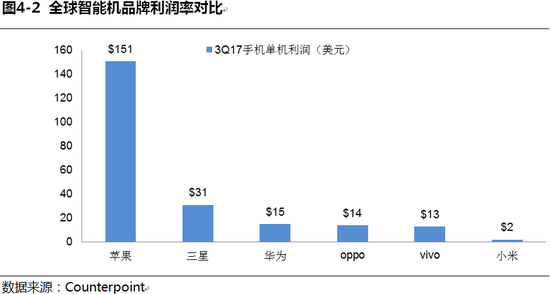

2、硬件毛利率较低决定不适用P/S估值方法小米公司对标苹果公司,均采用硬件+软件的商业模式,但小米手机的毛利率显著低于行业平均。从公开数据上看,2017年Q3小米手机的平均净利润仅为2美元,显著低于苹果公司的151美元。所以,手机及硬件业务乃至整体业务均不宜采用苹果公司的PS估值方法进行估值。

3、商业模式决定了手机业务对公司业绩产生较大波动,适用分部估值方法

3、商业模式决定了手机业务对公司业绩产生较大波动,适用分部估值方法公司采用高性价比硬件获取客户+多品类增加黏性+高利润增值服务变现的互联网商业模式,手机和IoT硬件是互联网业务变现的用户基础。但由于手机业务毛利率较低,且利润占比超过总利润的50%,售价的波动将极大影响公司的业绩和估值,经敏感性分析手机售价每升高或降低1pct,对利润影响约8亿元。这一点与传统的互联网公司显著不同,故采用分部估值方法可以较好体现出不同业务的价值。

五、估值的风险性分析

1、盈利能力的稳定性不足,估值水平的脆弱性显著:

公司的商业模式是以低价吸引客户,通过互联网业务获取利润,但手机业务占比过高,仍贡献了50%以上的毛利润,导致盈利能力的稳定性不足。2017年公司手机、IoT、互联网三类业务收入占比为70%、20%、10%,毛利润占比为51%、13%、37%,三者毛利率分别为11%、9.9%、64%。由此可见公司手机业务的经营状况将大幅影响公司利润,尤其是手机的平均售价将直接影响毛利率,从而加剧利润波动。以2015-2017年为例,手机业务因售价和成本原因推动毛利率从3.25%上升到11.6%,拉动手机业务毛利润占比从36%提升到51%,从而使扣非后归母净利润从-22亿元扭亏为盈至39亿元。公司的利润受手机业务波动较大,盈利能力的稳定性不足,导致估值的脆弱性显著,增大了估值的合理区间,在估值时需考虑安全边际。

2、港股+CDR发行后474-511美元的估值水平充分考虑了公司的安全边际与预期收益

近两年公司手机业务的增量主要为中低端机型(红米系列),平均售价低于华为、OPPO等品牌约40%。公司2016年发布MIX系列,面向中高端市场,但由于中低端的红米系列在海外销量大增,平均售价提升不显著,17年手机单价同比仅提升0.2%,远远低于同期全球13%这一数据。手机平均售价的提升空间是决定业绩增速区间的重要因素,考虑公司积极开拓欧洲中高端市场,预计18-20年手机单价分别为上升0.4%、下降0.9%、下降0.5%。在全球手机单价提升的趋势下,假设条件下的平均售价变动速度大幅小于同业平均(同比13%),该预测相对稳妥,估值具备一定的安全边际。

若公司业务如期顺利开展,假设全球科技公司估值水平不出现大幅收缩,2019年末给予2020年19.5倍PE,市值预计达到3970亿元,即620亿美元,若港股+CDR发行后市值为474-511亿美元,则持有一年的预期收益率约21%至30%,参与的二级市场投资者将较大概率取得绝对收益,可以为后续的CDR发行提供良好的示范效应。

| 附:财务报表 | - | - | - | - |

| 利润表 | - | - | 单位:百万元 | - |

| 会计年度 | 2017 | 2018E | 2019E | 2020E |

| 营业收入 | 114,625 | 164,585 | 210,540 | 266,449 |

| 营业成本 | 96,481 | 130,830 | 165,769 | 209,790 |

| 营业税金及附加 | 250 | 260 | 280 | 300 |

| 销售费用 | 7,060 | 9,842 | 13,053 | 15,987 |

| 管理费用 | 4,351 | 7,522 | 9,685 | 12,523 |

| 财务费用 | 69 | 494 | 632 | 799 |

| 资产减值损失 | 928 | 1,860 | 2,316 | 2,931 |

| 公允价值变动收益 | -47,751 | -8,361 | 3,500 | 4,200 |

| 投资收益 | 324 | 270 | 150 | 150 |

| 营业利润 | -41,848 | 5,687 | 22,455 | 28,469 |

| 营业外收入 | 61 | 80 | 80 | 80 |

| 营业外支出 | 57 | 55 | 0 | 0 |

| 利润总额 | -41,843 | 5,712 | 22,535 | 28,549 |

| 所得税 | 2,060 | 4,691 | 6,336 | 8,115 |

| 净利润 | -43,903 | 1,021 | 16,199 | 20,434 |

| 少数股东损益 | -63 | 4 | 65 | 82 |

| 归属母公司净利润 | -43,840 | 1,017 | 16,133 | 20,352 |

| 扣非后归母净利润 | 3,931 | 9,061 | 16,133 | 20,352 |

| NOPLAT | 6,802 | 2,884 | 15,637 | 19,933 |

| EPS(摊薄) | -42.01 | 0.97 | 15.46 | 19.50 |

| - | - | - | - | - |

| 资产负债表 | - | - | 单位:百万元 | - |

| 会计年度 | 2017 | 2018E | 2019E | 2020E |

| 货币资金 | 14,500 | 17,547 | 38,086 | 64,609 |

| 应收票据 | 1,081 | 1,081 | 1,081 | 1,081 |

| 应收账款 | 4,389 | 6,858 | 8,772 | 11,102 |

| 预付账款 | 500 | 678 | 859 | 1,087 |

| 存货 | 16,343 | 23,622 | 29,470 | 36,713 |

| 其他流动资产 | 16,182 | 16,182 | 16,182 | 16,182 |

| 流动资产合计 | 52,994 | 65,967 | 94,450 | 130,774 |

| 其他长期投资 | 0 | 0 | 0 | 0 |

| 长期股权投资 | 1,711 | 1,800 | 1,900 | 2,000 |

| 固定资产 | 127 | 1,612 | 2,919 | 4,068 |

| 在建工程 | 1,474 | 1,500 | 1,300 | 1,100 |

| 无形资产 | 5,443 | 5,443 | 5,443 | 5,443 |

| 其他非流动资产 | 19,977 | 19,977 | 19,977 | 19,977 |

| 非流动资产合计 | 28,731 | 30,331 | 31,538 | 32,588 |

| 资产合计 | 81,725 | 96,299 | 125,988 | 163,361 |

| 短期借款 | 869 | 869 | 869 | 869 |

| 应付票据 | 651 | 651 | 651 | 651 |

| 应付账款 | 33,353 | 45,427 | 57,559 | 72,844 |

| 预收款项 | 3,391 | 4,868 | 6,228 | 7,882 |

| 其他应付款 | 3,372 | 3,372 | 3,372 | 3,372 |

| 一年内到期的非流动负债 | 1,111 | 1,111 | 1,111 | 1,111 |

| 其他流动负债 | 4,386 | 4,386 | 4,386 | 4,386 |

| 流动负债合计 | 47,133 | 60,685 | 74,176 | 91,115 |

| 长期借款 | 4,851 | 4,851 | 4,851 | 4,851 |

| 应付债券 | 2,400 | 2,400 | 2,400 | 2,400 |

| 其他非流动负债 | 162,696 | 162,696 | 162,696 | 162,696 |

| 非流动负债合计 | 169,948 | 169,948 | 169,948 | 169,948 |

| 负债合计 | 217,080 | 230,633 | 244,124 | 261,063 |

| 归属母公司所有者权益 | -127,272 | -126,255 | -110,122 | -89,770 |

| 少数股东权益 | 62 | 66 | 131 | 213 |

| 所有者权益合计 | -127,211 | -126,189 | -109,991 | -89,557 |

| 负债和股东权益 | 89,870 | 104,443 | 134,133 | 171,506 |

| - | - | - | - | - |

| 现金流量表 | - | - | 单位:百万元 | - |

| 会计年度 | 2017 | 2018E | 2019E | 2020E |

| 经营活动现金流 | 7,647 | 13,248 | 18,921 | 24,371 |

| 现金收益 | 4,423 | 11,456 | 15,610 | 20,084 |

| 存货影响 | -7,965 | -7,279 | -5,848 | -7,243 |

| 经营性应收影响 | -4,510 | -4,507 | -4,412 | -5,489 |

| 经营性应付影响 | 19,950 | 13,552 | 13,491 | 16,939 |

| 其他影响 | -4,251 | 25 | 80 | 80 |

| 投资活动现金流 | -57,080 | -9,706 | 2,250 | 2,950 |

| 资本支出 | -1,869 | -1,526 | -1,300 | -1,300 |

| 股权投资 | 466 | 181 | 50 | 50 |

| 其他长期资产变化 | -55,676 | -8,361 | 3,500 | 4,200 |

| 融资活动现金流 | 60,081 | -494 | -632 | -799 |

| 借款增加 | 5,073 | 0 | 0 | 0 |

| 财务费用 | -69 | -494 | -632 | -799 |

| 股东融资 | 8,750 | 0 | 0 | 0 |

| 其他长期负债变化 | 46,326 | 0 | 0 | 0 |

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

官方微博

公众号

新浪科技

新浪科技为你带来最新鲜的科技资讯

苹果汇

苹果汇为你带来最新鲜的苹果产品新闻

新浪众测

新酷产品第一时间免费试玩

新浪探索

提供最新的科学家新闻,精彩的震撼图片