新浪科技 张俊

近日,中国移动、中国联通和中国电信先后公布了2019年上半年业绩,媒体报道中“日赚4亿”的字眼再次撩拨着网友的神经。

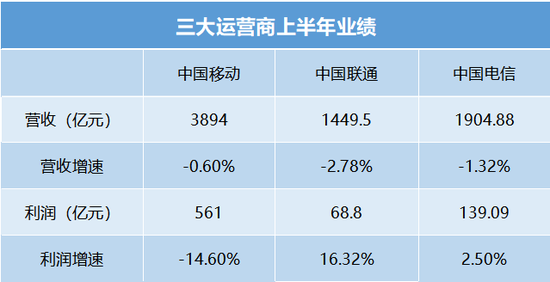

三大运营商上半年业绩

三大运营商上半年业绩但实际上,今年上半年三家运营商无一例外都陷入了增长瓶颈,集体出现整体营收同比下滑。更严重的是中国移动,甚至出现营收、通信服务收入和净利润三个指标同时下滑,创下近十年来的最差表现。

这背后是流量红利消失、行业竞争加剧以及提速降费等综合因素的作用。运营商们也都在培育个人业务之外的家庭业务、政企业务等新增长动力,推动自身业务结构的优化与转型。

更大的机遇是5G。这不仅意味着新一轮的流量红利,更是运营商们赋能行业数字化、进一步向2B业务深耕的契机。但在商业模式并不十分明朗的情况下,5G前期巨额的基础设施建设投入又让本就出现财务危机的运营商们压力倍增。

增长困境

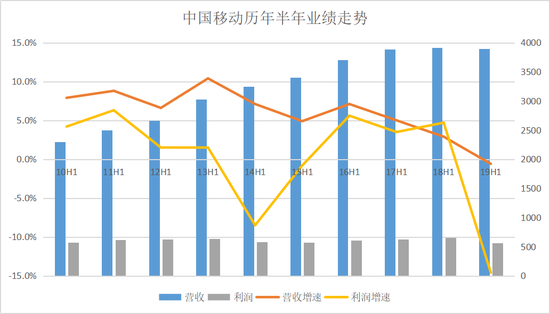

中国移动最先公布了惨淡的半年报。

中国移动历年半年业绩走势

中国移动历年半年业绩走势财报显示,2019年上半年,中国移动营运收入3894亿元,同比下降0.6%,其中通信服务收入3514亿元,同比下降1.3%。更为严重的是,中国移动股东应占利润为561亿元,同比下降14.6%。可谓是近十年来甚至上市以来的最差半年业绩。

实际上,2010年以来,中国移动在2014年上半年和2015年上半年也出现了利润下滑,但此次下滑幅度近15%极为罕见。同时,这也是中国移动自2010年以来,首次出现上半年营收同比下滑。

从具体数据来看,在移动客户和4G客户都增长的情况下,中国移动却出现了客户增长不增收的情况。手机上网流量收入同比下滑1.5%,语音及短彩信收入同比下滑20.6%。

中国移动副总裁、总会计师董昕解释称,一方面受到提速降费,以及去年取消流量漫游费的影响,总体上造成上半年收入减少了47亿元,使利润下降了将近6%;另一方面,刚性成本增加,折旧增加了42亿元的成本,营销开支也有所加大,销售费用增长4.5%,对5G垂直行业的研发投入增加等,这些因素均导致了中国移动利润下降。

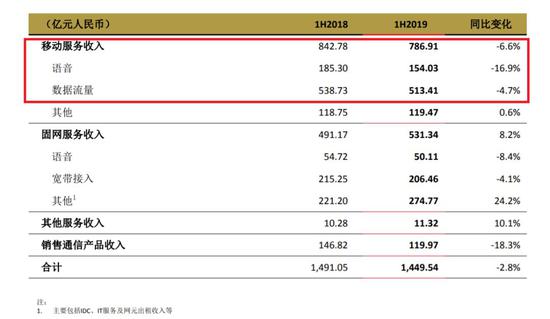

就中国联通而言,其2019年上半年营收1449.5亿元,同比下降2.78%,其中服务收入1329.57亿元,同比下降1.1%;净利润68.8亿元,同比增长16.32%。

中国联通上半年营收结构

中国联通上半年营收结构值得注意的是,同样在移动客户和4G客户都增长的情况下,中国联通的移动服务收入787亿元,同比下降6.6%;其中语音收入同比下滑16.9%,数据流量收入同比下滑4.7%。中国联通在财报中称,是受到提速降费、市场饱和、激烈市场竞争和4G流量红利逐步消退的影响。

中国电信上半年经营收入则为1904.88亿元,同比下滑1.32%;公司股东应占利润为139.09亿元,比去年同期上升2.5%。

中国电信的经营收入中,语音收入出现同比下滑,不过互联网收入、信息及应用服务收入等的增长抵消了语音收入的下滑部分。

开源节流

对于出现的收入下滑,运营商们首先采取了降本增效的“节流”。

以中国移动为例,在网络成本上,平均每基站维护费下降11.8%,平均每载频网络电费下降7.1%;中国移动还进行了低效无效营业厅店的清理,推动渠道转型。关停自营厅超500家,关停合作厅超1200家,这让平均每客户销售费用下降2.7%。

中国联通则实施“瘦身健体2.0”:省分公司和地市公司机构数分别下降11%和25%;提高员工劳动生产率,降低外包人员需求;实现职务能上能下、人员能进能出、收入能增能减。而在用户层面,严控用户发展成本及超低资费套餐。

中国电信是通过深化划小承包 、倒三角支撑、专业化运营三维联动改革,调动员工积极性,推动管理划小,进一步降本增效。

除了“节流”,运营商们更大的重点是“开源”。对于收入下滑,三家运营商都在财报中提到了传统通信业务面临饱和的因素,而拓展新兴业务无疑是未来的重点。

中国移动在大力推动政企运营体系改革,在财报中,正式宣布以政企分公司为基础成立政企事业部。中国移动称要将政企市场打造成为收入增长新动能、转型升级主力军。今年上半年,中国移动的政企市场收入为440.58亿元,已经占比12.5%,成为中国移动通信服务收入的第二大来源。中国移动还提出了政企客户突破1000万的全年目标。

另外一个重点是云服务,中国移动以苏州研发中心为基础成立了云能力中心,甚至提出了力争3年内进入国内云服务商第一阵营的目标;与此同时,中国移动还进行了成立智慧家庭运营中心强化智慧家庭业务和设立总部国际业务部加快国际化拓展的改革。

中国联通则加大了在政企客户和产业互联网上的投入。

2019年上半年,中国联通的政企客户收入为462亿元,同比增长14%。产业互联网收入为167.2亿元,同比增长43%。其中,云计算收入11亿元,同比增长166.8%;大数据收入5.3亿元,同比增长128.2%;物联网收入14亿元,同比增长43.3%;IT服务收入54.4亿元,同比增长73.7%;IDC收入82.4亿元,同比增长18.7%。

借助混改,中国联通还与合作伙伴成立了多家合资公司,深化业务合作。比如与腾讯成立合资公司云景文旅,推出智慧文旅系列产品;与阿里成立合资公司云粒智慧,研发城市大脑、智慧政务等智能化产品。

中国电信也强化了在家庭和政企客户上的布局。今年上半年,天翼高清用户达到1.11亿户,智能网关和家庭云用户分别为6180万户和3215万户;DICT和物联网业务合计拉动服务收入增长3%,其中IDC和云业务收入同比增长11%和93.2%,物联网收入同比增长52%;互联网金融收入同比增长112.2%。

5G的机遇与挑战

除了推动自身业务结构的优化与转型之外,运营商们面临的重大机遇便是5G。

华为副董事长徐直军就曾在公开场合表示,5G时代中国市场有两大刚需:eMBB和行业数字化。他认为,5G将让智慧医疗、智慧工业等行业的生产效率提升10倍。而在行业数字化中,运营商有望依靠5G抢得先机。

根据财报显示,中国移动年内将建设超过5万个5G基站,实现超过50个城市5G商用服务;中国联通今年计划在40‐50个城市建设超4万个5G基站,并聚焦新媒体、工业互联网、交通、教育、医疗、文旅等重点行业,打造典型5G应用场景;中国电信则计划初期在约50个城市开展SA/NSA混合组网,在重点城市的城区实现规模连片覆盖,并力争2020年启动面向SA的网络升级。

但5G商用对运营商来说也挑战巨大。中国电信董事长柯瑞文就坦言,5G时代的网络演进和商业模式将面临着新挑战。

在商业模式方面,目前运营商仍未具体明确5G套餐的计费规则。据悉,中国联通和中国电信前期会以以增加功能包的方式进行,最低套餐分别为每月190元和每月199元,这甚至引发了一些网友的反弹,大呼“太贵用不起”。

但实际上,由于5G商用牌照的提前发放,也一定程度上给运营商带来了资本支出上的压力,更何况是在商业模式还未完全明朗的情况下。

中国联通在财报中就提出了“精准高效按需投入”的5G建设策略,称将按技术进展、市场和业务需求等动态精准投入,同时对于有良好商业模式的2B需求,按需滚动安排。可见其在5G建设上还是相对谨慎。

在中国联通业绩发布会上,中国联通董事长王晓初还表示,未来联通或将不会在所有地方进行5G建设,目前中国联通正与中国电信和中国移动谋求合作,后续合作有两种可能性与对应模式:要么是和中国电信合作,借助两家5G频率较为接近的优势,共建共享,各自经营,降低维护成本;要么是与中国移动进行漫游方式的合作。中国联通优先选择重点地区、人流量较大的地区覆盖5G,其余地区通过中国移动漫游来让联通用户使用5G业务。

中国电信董事长柯瑞文也在业绩发布会上表示,已与中国联通就联合建设5G网络达成高度共识,并愿意与包括中国移动在内的其他运营商进行谈判。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)