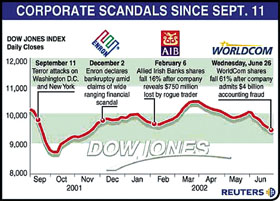

美国证券交易委员会主席哈维·皮特近日将安然公司破产、安达信公司解体和世界通信公司会计问题曝光与“9·11”恐怖袭击事件共同列为金融市场遭遇的四大危机。新华/路透

世界通信公司(WorldCom)对其违规会计行为供认不讳,成为美国有史以来最大的公司会计丑闻之一。世界通信称,公司在过去5个季度的财务报表中虚增利润38亿美元。该公司过 去的利润现在成了亏损,而根据联邦破产法,目前公司正处在申请破产保护的边缘。

到底发生了什么事?又是如何发生的?《华尔街日报》咨询了达特茅斯大学Dartmouth College Tuck商学院的工商管理访问教授罗伯特·A·霍威尔Robert A·Howell 。霍威尔教授精通企业财务,他解释了世界通信帝国是如何因40亿美元的会计欺诈而崩溃的。

《华尔街日报》:世界通信利润虚增与其有关费用的会计处理有关。据世界通信称,公司由于疏忽把常规费用计为“资本支出”,因此公司利润被虚增。这是如何发生的?

霍威尔教授:这一事件的背景是,长途电话运营商如美国电话电报公司、斯普林特Sprint 和世界通信以及地区性电信公司如西南贝尔公司SBC 在建设和维护各自的电话线网络、转接站和变压器等时花费甚巨。在过去10年中,这些公司花费了几十亿美元进行技术升级(从铜线升级到光纤电缆),并满足不断增长的需求(从最初的语音通讯升级到数据通讯)。这些都是为了争夺额外的市场占有率,及增加容量以适应未来的发展。然而,不幸的是电信市场的发展速度低于这些公司最初的预期。

在通常的会计事务中,如何对此类支出进行分类取决于这些支出的实质。如果一项支出是用于扩容或者取代现有设备,从而相应地增加现有设备的使用寿命,美国一般公认会计准则GAAP 将该项支出作为资本支出计为一项资产,并对此项资产的使用寿命进行折旧。而如果一项支出是为了维护现有设备,那它应该被计为支出发生时的费用。这是基本的会计准则。

然而,要区别这两者之间的差异并不总是那么轻而易举。假设一场龙卷风来袭,造成许多地方的电话线路被切断、信号站倒塌等等。工作人员前往事故地点维修这些设备。一些设备被修复了,而这些费用应该被计为公司的常规成本;其他一些设备则被新的设备所替换,这样便增加了这些资产的使用寿命,这些费用应被计为一项资产。在有些情况下,比如酷热、下雨或者战争,人们就无法完全分清一些费用属于哪类支出,因此会发生一些错误。

《华尔街日报》:原来如此。这就是说,要区分哪些应该被计为资本支出(对系统的改善),而哪些应该被计为常规费用(处理业务的成本),有时候是很复杂的。而这一点非常重要,这是因为随着时间的流逝,资本支出可以被分期摊销,而业务费用必须立即处理。这就是发生在世界通信的事吗?世界通信是否被这些复杂的选择所迷惑?

霍威尔教授:情况完全不是这样。在2001年,世界通信公布的资本支出略低于80亿美元。但现在发现,该数据被夸大了30亿美元。换句话说,公司财务报表中有近一半的资本支出应被计为费用。这并不是一笔或几笔会计事项的结果。据我猜测,这完全是几千笔会计事项造成的。我认为(这只是个人观点),这些人绝不是刚刚才决定采取如此激进的会计原则的。

以下应该是事实真相:除非董事会都睡着了或者共同参与了这个计划

首先,像世界通信这样的大公司有一套内部会计程序和监管规则,以确保会计事项被正确地纪录下来。那么支出项目呢?这些支出在发生前是否经过审批?在发生后是否经过核准?这些支出应被记在哪个账目之下,包括应被计为资产还是费用?如何处理这些问题,公司的会计们并非自行其是,而是以清晰明确的准则为依据,特别是对于那些重大支出。一个资本支出庞大的企业,如世界通信,肯定建立了有关费用分类的明确准则。

下面再来谈谈内部审计师。大多数大型公司都有相当数量的内部审计人员,以确保公司相关政策和规则的贯彻执行。他们工作的焦点应集中在主要资产分类上,以确定相关账目的准确性。当时世界通信内部审计师在哪里?他们在做什么?

还有外部审计师,他们来自安达信会计师事务所。同样,他们应该关注价值(资产)和风险等主要分类。固定资产也应是他们审计的一个重要内容。

另外,我还要谈到的是,公司首席执行官和董事会不可能对公司的支出相关会计问题视而不见。我认为,在首席执行官和高级财务官员的指导下,董事会不得不通过年度计划,其中包括资本支出。2001年,世界通信公布的资本支出约为80亿美元。现在发现这一数字被夸大了30亿美元,如此巨大的差异非常明显也很难被忽视;除非董事会都睡着了,或者共同参与了这个“计划”。

目击者,亲历者,见证者,知情人――《焦点访谈》期待你! 目击者,亲历者,见证者,知情人――《焦点访谈》期待你!

15秒快速订短信 精彩资讯尽在“掌”握

|