2004ФъЩЯАыФъгЂЙњЙЬЖЈЕчЛАЪаГЁЗЂеЙзДПіЗжЮі | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2004Фъ11дТ29Ше 16:12 ЭЈаХЪРНч | |||||||||

|

ЁЁЁЁъАНњ ЁЁЁЁБрепАДЃК ЁЁЁЁгЩгквЦЖЏЖдЙЬЖЈЕФЬцДњКЭПэДјЖдеДјЕФЬцДњЃЌФПЧАЙЬЖЈЛАвєЪаГЁЕФЯТЛЌвбОГЩЮЊШЋЧђЯжЯѓЃЌгЂЙњвВВЛР§ЭтЁЃзїЮЊДЋЭГЕФЙЬЭјдЫгЊЩЬЃЌгЂЙњЕчаХвВжЛФмвдПэДјЁЂвЦЖЏЁЂICTЕШаТвЕЮё

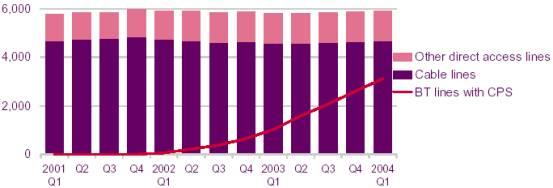

ЁЁЁЁдкгЂЙњЕФЙЬЛАЪаГЁжадјОгаКмЖрВЮгыепЃЌЕЋгЩгкЙњФкЕчаХЪаГЁЕФЫЅЭЫЃЌаэЖрЙЬЭјЙЋЫОвбОЭЫГіЛђУцСйРЇОГЁЃдкжкЖраТНјШыепжаЃЌДѓЮїбѓЕчаХЙЋЫО(Atlantic Telecom)вбгк2001ФъЕзЙиБе(ЫќЯждкЪЧGamma TelecommunicationsЙЋЫОЕФвЛВПЗж)ЃЛGlobal CrossingЙЋЫОИљОнгЂЙњЕк11ЯмеТЩъЧыСЫЦЦВњБЃЛЄЃЛRSL COM UKЙЋЫОНјШыЦЦВњГЬађЃЌВЂБЛEurocallЙЋЫОЪеЙКЃЛThusЙЋЫОЭЃжЙЬсЙЉзЁеЌвЕЮёЃЌвдЯїМѕГЩБОЃЛЕН2001Фъ4дТжабЎЃЌCOLT TelecomЙЋЫОКЭEnergisЙЋЫОЕФЪажЕвбЕјжСИїздзюИпЗхЪБЦкЕФВЛзу1%(2002ФъжаЦкЃЌEnergisдкгЂЙњЕФОгЊвЕЮёБЛТєИјСЫЫНШЫЭЖзЪеп)ЁЃДЫЭтЃЌгаЯпдЫгЊЩЬntlЙЋЫОКЭTelewestЙЋЫОЫфШЛЭЌЪБОгЊзХЙЬЖЈЕчЛАвЕЮёЃЌЕЋЫќУЧЖМУцСйзХЙЩЦБМлИёМБЫйЯТТфЁЂеЎЮёИКЕЃНгНќМЋЯоЕФбЯжиЮЪЬтЃЌЯждкЖдЫќУЧРДЫЕзюЯжЪЕЕФеНТджЛЪЃЯТКЯВЂЁЃ ЁЁЁЁгЂЙњЕчаХ(BT)ЪЧгЂЙњЙЬЭјЪаГЁЕФСьЕМепЃЌЫќдкНгШывЕЮёЪаГЁжаЕФЪеШыЗнЖюЮЊ84%ЃЌдкЙЬЖЈЛАвєЪаГЁжаЕФЪеШыЗнЖюЮЊ64%ЁЃЕЋдкЭЌжЪОКељКЭвьжЪОКељЖМгаЫљМгОчЕФЧщПіЯТЃЌгЂЙњЕчаХЕФДЋЭГЙЬЭјвЕЮёвВГіЯжСЫНЯДѓГЬЖШЕФИКдіГЄЁЃ2003ВЦФъЃЌгЂЙњЕчаХЕФPSTNКЭISDNвЕЮёЪеШыНЯЩЯФъЭЌЦкЯТЕјСЫ5%ЃЌНіНівРПППэДјЁЂICT(аХЯЂЭЈаХММЪѕ)ЕШаТаЫвЕЮёВХЮЌГжСЫЙЋЫОЕФЮШНЁдіГЄЁЃ ЁЁЁЁвђДЫЭЌЪРНчаэЖрЙњМввЛбљЃЌОЁЙмвЦЖЏЁЂПэДјЕФЧПОЂдіГЄЖдећИіЕчаХЪаГЁЪЧИіЧПаФМСЃЌЕЋгЂЙњДЋЭГЙЬЛАЪаГЁЕФИКдіГЄвбОЪЧВЛПЩзшЕВЁЃЖјЙЬЭјЙЋЫОжЛгаВЛЖЯДДаТЃЌПЊЗЂГіФмДјРДЗсКёЪеШыЕФаТвЕЮё(ШчПэДјЁЂ3GЁЂICTЕШ)ЃЌВХФмдкЕчаХвЕВЛЖЯБфИяЕФНёЬьВЛБЛЪБДњЫљХзЦњЁЃ ЁЁЁЁЯТУцОЭЖдгЂЙњЙЬЖЈЕчЛАЪаГЁЗЂеЙГЪЯжГіРДЕФМИИіЬиЕуНјааМђвЊЗжЮіЁЃ ЁЁЁЁ1.ЙЬЖЈЛАвєЪаГЁОКељИќЧїМЄСв ЁЁЁЁ2004ФъЩЯАыФъЃЌгЂЙњЕФЙЬЖЈЕчЛАвЕЮёСПдіГЄОЁЙмБШНЯЦНЛКЃЌЕЋЙЬЖЈЛАвєвЕЮёЕФОКељШДгыШеОудіЁЃНижС6дТЕзЃЌдЫгЊЩЬдЄбЁдёвЕЮё(CPS)ЕФЯпТЗзмЪ§вбОЩ§жС350ЭђЯпЁЃСэЭтЦОНшгаЯпModemПэДјвЕЮёЕФРІАѓЃЌгаЯпдЫгЊЩЬЕФвЕЮёвВЛёЕУВЛДэЕФЗЂеЙЁЃCPSКЭгаЯпдЫгЊЩЬвЛЦ№ЖдгЂЙњЕчаХдкЙЬЛАЪаГЁЩЯЕФЧПЪЦЕиЮЛЙЙГЩСЫГхЛїЃЌКѓепЕФЪаГЁеМгаТЪвђДЫГіЯжСЫвЛЖЈГЬЖШЕФЯТЕјЁЃДгЭМ1ПЩвдПДГіЃЌгЂЙњЕчаХгУЛЇжаЪЙгУCPSвЕЮёЕФЯпТЗЪ§еМгЂЙњЕчаХОКељЖдЪжЯпТЗзмЪ§(гаЯпКЭЦфЫќНгШыЬсЙЉЩЬ)ЕФБШживбГЌЙ§50%ЁЃ ЁЁЁЁЭМ1 гЂЙњЕчаХОКељЖдЪжЯпТЗЪ§КЭCPSЯпТЗЪ§ ЯпТЗзмЪ§(ЧЇ)

ЁЁЁЁРДдДЃКOfcom /дЫгЊЩЬ(OfcomЪЧгЂЙњЭЈаХМрЙмЛњЙЙ) ЁЁЁЁДЫЭтЃЌОЁЙмдчЦкЕФCPSжЛНЋФПБъМЏжадкЦѓвЕгУЛЇКЭЯжгаЗЧжБНгНгШыгУЛЇЩэЩЯ(дквдЧАЃЌетаЉгУЛЇЭЈЙ§дЫгЊЩЬНгШыТыЛђздЖЏВІКХЦїЪЙгУЙЬЛАвЕЮё)ЃЌЕЋФПЧАзЁеЌвЕЮёЪаГЁвВГіЯжСЫЯдЖјвзМћЕФдіГЄЬЌЪЦЁЃCarphone WarehouseЙЋЫОЕФTalkTalkвЕЮёЃЌвдМАCentricaЙЋЫОЕФBritish GasКЭOne-TelЦЗХЦЃЌФПЧАЖМвбОЗЂеЙГЩНЯДѓЙцФЃЁЃзїЮЊCarphone WarehouseЕФГЩЙІОбщжЎвЛЃЌЙЋЫОгУЛЇПЩвддквЛЖЮЪБМфФкЯђЦфЫћTalkTalkгУЛЇУтЗбВІДђЕчЛАЁЃФПЧАCarphone WarehouseЕФЙЬЖЈЕчЛАгУЛЇвбЭЛЦЦ50ЭђЛЇЃЌдЄМЦЕН2005Фъ3дТПЩдіГЄжС90ЭђЛЇЁЃ ЁЁЁЁ2004Фъ3дТЗнЃЌЮЊСЫгІЖдВЛЖЯМгОчЕФОКељаЮЪЦЃЌгЂЙњЕчаХЖдзЁеЌЕчЛАЕФзЪЗбНсЙЙНјааСЫДѓЗљЕїећЁЃДг7дТ1ШеЦ№ЃЌЪЙгУБъзМзЪЗбЕФгУЛЇНЋздЖЏЬјзЊжСBT Together Option 1ЬзВЭжаЁЃдкаТЕФЬзВЭжаЃЌдТзтЗбНЋЬсИпЃЌЖјЭЈЛАЗбНЋЯТНЕЁЃЖдгкУПдТЭЈЛАСПИпЕФгУЛЇРДЫЕЃЌКУДІЪЧЯдШЛЕФЃЛЕЋЖдгкЕЭЪЙгУСПгУЛЇРДЫЕЃЌУПдТЛАЗбНЋЛсгааЁЗљЩЯбяЁЃЭМ2ЯдЪОСЫдкBT StandardКЭBT Together Option 1СНжжВЛЭЌЕФМЦЗбЗНЪНЯТЃЌВЛЭЌЭЈЛАСПЫљЖдгІМОЖШеЪЕЅЕФЖдБШЁЃ ЁЁЁЁЭМ2 BT StandardгыBT Together Option 1ЕФБШНЯ ЁЁЁЁМОЖШзмеЪЕЅ(£)

РДдДЃКOfcom /дЫгЊЩЬ ЁЁЁЁГ§СЫВЛЖЯдіЧПЕФCPSЁЂгаЯпЕШЭЌжЪОКељЭтЃЌVoIP(IPЕчЛА)ЕФГіЯжвдМАвЦЖЏЖдЙЬЖЈЕФГжајЬцДњЃЌНЋЪЙЕУЙЬЭјдЫгЊЩЬЕФЩњДцЛЗОГдНРДдНЖёЛЏЁЃ ЁЁЁЁ2.вЦЖЏЖдЙЬЖЈЕФЬцДњаЇгІдкбгај ЁЁЁЁгЩгк2GвЦЖЏвЕЮёЦеМАТЪЕФГжајдіГЄЃЌдйМгЩЯ3GвЕЮёПЊЪМдкгЂЙњЭЖШыдЫааЃЌдкНижС2004Фъ3дТЕФМОЖШРяЃЌгЂЙњЕФвЦЖЏгУЛЇЪ§діГЄСЫ2%ЁЃСэЭтгЩгкгУЛЇЛЈЗбдкЪ§ОнвЕЮёвдМАЦфЫќвЦЖЏдіжЕвЕЮёЩЯЕФПЊЯњдНРДдНЖрЃЌвЦЖЏвЕЮёЪеШыдіГЄзДПівВЗЧГЃРжЙлЁЃ2004ФъЩЯАыФъЃЌгЂЙњЕчаХвЕЙЩЦБЕФЪаГЁБэЯжУїЯдЕЭгкFTSEжИЪ§ЃЌетжївЊЪЧгЩгкдкГЧЪаЕиЧјЕФвЦЖЏЪаГЁОКељШеЧїМЄСвЃЌЭЯРлСЫвЦЖЏзЪЗбВЛЖЯЯТЛЌЃЌНјЖјдьГЩвЦЖЏЙЋЫОЕФЛёРћФмСІДѓДѓНЕЕЭЁЃЭМ3ЯдЪОСЫ2004ФъНижС7дТЕзгЂЙњЕчаХвЕЙЩЦБЯрЖдгкFTSE 100жИЪ§ЕФЪаГЁБэЯжЧщПіЁЃ ЁЁЁЁЭМ3 гЂЙњЕчаХвЕЙЩЦБжИЪ§ ЁЁЁЁ2004Фъ1дТ2ШеЕФжИЪ§=100

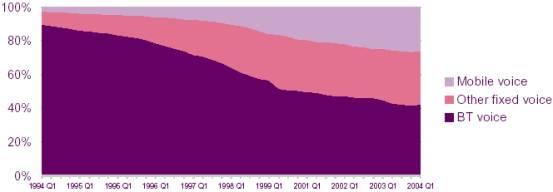

РДдДЃКwww.yahoofinance.co.uk ЁЁЁЁдкЙ§ШЅЕФ10ФъРяЃЌгЂЙњЕФвЦЖЏЕчЛАдкШЋЙњЕчЛАЭЈЛАСПЪаГЁжаЫљеМЕФЗнЖювбДгЮЂВЛзуЕРдіГЄжС1/4ЧПЁЃЭМ4ЫЕУїСЫзд1994ФъвдРДЃЌгЂЙњЕчаХЙЬЛАЭЈЛАСПЁЂЦфЫќЙЬЛАдЫгЊЩЬвдМАвЦЖЏдЫгЊЩЬдкзмЭЈЛАСПжаЫљеМБШжиЕФж№ФъБфЛЏЧщПіЁЃ ЁЁЁЁЭМ4 гЂЙњЙЬЛАКЭвЦЖЏеМзмЛАЮёСПЕФЗнЖю ЁЁЁЁеМзмЛАЮёСПЕФЗнЖюЁЁ

РДдДЃКOfcom /дЫгЊЩЬ ЁЁЁЁ3.ЙЬЛАвЕЮёМЬајГіЯжИКдіГЄ ЁЁЁЁгЩгкCPSЁЂгаЯпЕШЭЌжЪОКељЕФМгОчЃЌвЦЖЏЬцДњЙЬЖЈвдМАПэДјЬцДњеДјЕФбгајЃЌгЂЙњЕФЙЬЛАвЕЮёДгЪеШыКЭвЕЮёСПСНЗНУцЖМГіЯжСЫИКдіГЄЁЃ2003ФъЃЌДЋЭГЙЬЖЈЕчЛА(АќРЈPSTNКЭISDNвЕЮё)ЪаГЁзмЪеШыЮЊ120вкгЂАїЃЌБШ2002ФъЕФ126вкгЂАїЯТНЕСЫ5%ЁЃетжжЪеШыЕФЯТНЕМШЗДгГСЫЛАЮёСПЕФЯТЛЌ(вЦЖЏКЭПэДјЕФЬцДњаЇгІ)ЃЌгжЗДгГСЫвЕЮёМлИёЕФЯТЕј(ОКељМгОчЕФаЇгІ)ЁЃ ЁЁЁЁдк2003ФъЃЌгЂЙњЕФећИіНгШыЪаГЁЪеШыЛљБОВЛБфЃЌЕЋЛАвєЪеШыЯТНЕСЫ8%ЁЃетжжЯТЕјДѓВПЗжПЩвдЙщвђгкгЂЙњЙњФкЕчЛАЪеШыЕФЯТНЕ(13%)ЁЃЙЬЖЈДђЯђвЦЖЏЕФЛАвєЪеШыЯТЕј3%ЃЌгЂЙњБОЭСЭтЛАвєЪеШыЯТЕјСЫ4%ЁЃ ЁЁЁЁЪмВІКХЩЯЭјзЊЯђПэДјЩЯЭјвдМАЕЭМлЕчЛАвЕЮёЕФгАЯьЃЌРДздЩЬвЕгУЛЇЕФЪеШыЯТНЕЫйЖШПьгкзЁеЌгУЛЇ(ЧАепЯТЕј8%ЃЌЖјКѓепЯТЕј3%)ЁЃ ЁЁЁЁдк2003ФъЃЌгЂЙњЕФЙЬЛАвЕЮёСПвВГіЯжСЫвЛЖЈГЬЖШЕФЯТЛЌЁЃЙЬЖЈЕчЛАЯпТЗзмЪ§БШ2002Фъ12дТЕзЕФ3500ЭђЯпЯТНЕСЫ1%ЃЌжС3460ЭђЯпЁЃЯТЕјЕФжївЊЧ§ЖЏСІРДздгкЦѓвЕгУЛЇЪаГЁЁЃгЩгкПэДјЦеМАТЪЕФВЛЖЯЬсИпЃЌгУЛЇЖдгкАВзАЕкЖўВПЕчЛАгУгкЩЯЭјЕФашЧѓгаЫљЯТЛЌЃЌДгЖјЕМжТСЫЕчЛАжїЯпЪ§ЕФЯТЕјЁЃ ЁЁЁЁАќРЈЙЬЖЈЛАвєЭЈЛАСПКЭВІКХЩЯЭјЭЈЛАСПдкФкЕФећИіНЛЛЛЭЈЛАЗжжгЪ§дк2003ФъЯТЕјСЫ1%ЃЌжС3380вкЗжжгЁЃЯТЕјЕФжївЊвђЫиРДздСНЗНУцЃКвЛЪЧгЂЙњБОЭСЛАвєЭЈЛАСПЯТНЕСЫ3%ЃЛЖўЪЧИќЖргУЛЇбЁдёЪЙгУПэДјвЕЮёЃЌДЋЭГВІКХЩЯЭјДјРДЕФЭЈЛАСПвВаЁЗљЯТЛЌЁЃЙЬЖЈДђЭљвЦЖЏЕФЭЈЛАСПдіГЄСЫ4%ЃЌЖјЙњМЪЕчЛАЭЈЛАСПЯТЕјСЫ1%ЁЃ ЁЁЁЁдк2003ФъЃЌзЁеЌЕчЛАЭЈЛАСПЕФЯТНЕЫйЖШ(1%)ЕЭгкЩЬвЕЕчЛАЭЈЛАСП(4%)ЁЃ ЁЁЁЁ4.ПэДјЦеМАТЪГжајЩЯЩ§ЃЌЧ§ЖЏЙЬЖЈЪаГЁдіГЄ ЁЁЁЁ2004ФъЩЯАыФъЃЌгЂЙњЕчаХвЕЮёЪаГЁМЬајБЃГжзХЩЯЩ§ЪЦЭЗЃЌПэДјКЭЦфЫќаТаЭвЕЮё(ШчгЂЙњЕчаХЕФICTвЕЮё)ЕФЧПОЂдіГЄЕжЯћСЫЙЬЖЈЛАвєЪаГЁЪеШыЕФГжајЯТЕјЁЃЫцзХЛАвєЪаГЁГіЯжећЬхЯТЛЌЃЌЪаГЁЩЯвВГіЯжСЫвЛаЉЩюЪмЙмжЦЛњЙЙКЭЯћЗбепЛЖгЕФМЃЯѓЁЃетЦфжаЕФживЊвЛЬѕОЭЪЧгЩгкдЫгЊЩЬдЄбЁдё(CPS)вЕЮёЕФЫГРћПЊеЙЃЌдьГЩСЫЙЬЭјЪаГЁОКељЕФМгОчЃЌДгЖјДЬМЄзЪЗбВЛЖЯЯТЛЌ(зїЮЊЖдCPSЕФгІЖдЃЌгЂЙњЕчаХЖдМлИёНјааСЫНЯДѓЗљЖШЕФЕїећ)ЁЃ ЁЁЁЁЩЯАыФъЃЌгЂЙњЕФЛЅСЊЭјгУЛЇЪ§НјвЛВНдіГЄЃЌДг2003Фъ12дТЕзЕФ1460ЭђЛЇЩЯЩ§жС2004Фъ5дТЗнЕФ1500ЖрЭђЛЇЁЃЭЌЦкЃЌгЂЙњПэДјгУЛЇЕФОЛдіЪ§ГЌЙ§СЫВІКХгУЛЇЕФОЛдіЪ§ЃЌетЫЕУїВЛЩйгУЛЇвбОПчЙ§еДјЪБДњЃЌжБНгбЁдёЪЙгУПэДјВњЦЗЁЃетвВжЄУїЃЌЕБШыУХаЭЕЭЫйПэДјВњЦЗЕФМлИёЖЈЮЛНгНќгкВЛМЦСїСПЕФВІКХЩЯЭјвЕЮёЪБЃЌПэДјвЕЮёЕФЦеМАТЪНЋЛсгааЇЬсИпЁЃ ЁЁЁЁНижС6дТЕзЃЌгЂЙњЕФПэДјгУЛЇзмЪ§Щ§жС440ЭђЛЇЃЌећИіЩЯАыФъЕФПэДјгУЛЇдіГЄЫйЖШНгНќгкУПжмОЛді5ЭђЛЇЃЌЖјПэДјгУЛЇЦеМАТЪЫЎЦНвВвбБЦНќЗЈЙњЁЂЕТЙњЕШЙњМвЁЃгЩгкЕТЙњЕФПэДјвЕЮёдіГЄЫйЖШвбОЧїЛКЃЌШчЙћгЂЙњЕФПэДјвЕЮёФПЧАЗЂеЙЧїЪЦФмЮЌГжЯТШЅЃЌНЋгаЭћдкВЛдЖЕФНЋРДИЯГЌЕТЙњЁЃ ЁЁЁЁЗЈЙњЕФПэДјвЕЮёЗЂеЙЫйЖШЯрЖдИќПьЃЌетЗДгГСЫИУЙњLLU(БОЕиЛЗТЗЗЧРІАѓ)вЕЮёМлИёЕФНЕЕЭвдМАШыУХаЭПэДјВњЦЗЕФЦеМАЁЃгЂЙњЕФПэДјЦеМАТЪФПЧАдЖдЖТфКѓгкКЋЙњЁЃЭМ5ЯдЪОСЫЙ§ШЅ4ФъРяЃЌгЂЙњМАЦфЫќ6ЙњПэДјЦеМАТЪЕФБфЛЏЧщПіЁЃ ЁЁЁЁЭМ5 ЕфаЭЙњМвПэДјЦеМАТЪ ЁЁЁЁУПАйШЫПэДјгУЛЇЪ§

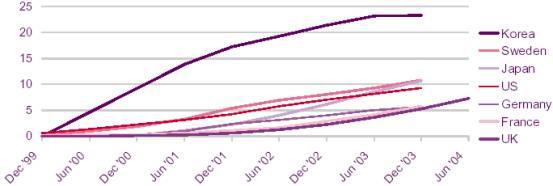

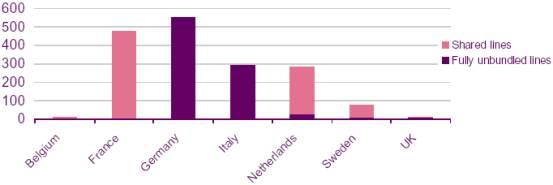

РДдДЃКOfcom / OECD ЁЁЁЁдкгЂЙњЃЌаТЕФПэДјгУЛЇЖрЪЙгУШыУХаЭЕЭЫйТЪПэДјвЕЮёЃЌЕЋФПЧАгаВЛЩйвЕЮёЬсЙЉЩЬБэЪОНЋЛсАбетаЉгУЛЇзЊвЦЕНИќИпЫйТЪЕФвЕЮёЩЯШЅЁЃntlЙЋЫО(гаЯпдЫгЊЩЬжЎвЛ)НќЦкОЭБэЪОЃЌЙЋЫОНЋЖдФПЧАЫљгаЕФгУЛЇВњЦЗНјааЫйТЪЩ§МЖЁЃЖјЦфЫќдЫгЊЩЬдђЗзЗзБэДяСЫНЋЯїМѕИпЫйТЪПэДјвЕЮёМлИёЕФдИЭћЁЃ ЁЁЁЁећЬхЩЯЫЕЃЌгЂЙњЕФПэДјвЕЮёМлИёдкШыУХаЭВњЦЗЩЯЩаЫуКЯРэЃЌЕЋИпЫйТЪВњЦЗдкМлИёКЭЪЕМЪПЩДяЕНЕФЫйТЪЩЯДцдкВЛвЛжТЁЃдкгЂЙњЃЌПэДјСуЪлвЕЮёОКељЯрЕБМЄСвЃЌетаЉСуЪлЗўЮёЩЬДѓЖрвРРЕгЂЙњЕчаХЬсЙЉЕФХњЗЂDSLВњЦЗЁЃ ЁЁЁЁ5.БОЕиЛЗТЗЗЧРІАѓЕФЧАЭОвЛЦЌЙтУї ЁЁЁЁдкгЂЙњЃЌБОЕиЛЗТЗЗЧРІАѓ(LLU)дкЬсЙЉЕкЖўДњПэДјвЕЮёЗНУцЗЂЛгзХживЊзїгУЁЃгЂЙњЕФБОЕиЛЗТЗЗЧРІАѓвЕЮёФПЧАТфКѓгкЗЈЙњКЭШеБОЕШаэЖрЙњМвЁЃдкЗЂеЙВЛДэЕФетаЉЙњМвЃЌУПИідТЖМЛсгаЪ§вдЧЇМЦЕФБОЕиЛЗТЗЭЈЙ§ЗЧРІАѓЗНЪНЯњЪлГіШЅЁЃгЂЙњЕчаХжЛгадкЯїМѕГЩБОЁЂИФЩЦЗўЮёЕШЗНУцЖрЯТЕуЙІЗђЃЌLLUвЕЮёВХФмШЁЕУгааЇдіГЄЁЃЭМ6ЯдЪОСЫгЂЙњКЭЦфЫќ6ИіХЗжоЙњМвЕФЗЧРІАѓБОЕиЛЗТЗЗЂеЙзДПіБШНЯЁЃ ЁЁЁЁЭМ6 БОЕиЛЗТЗЗЧРІАѓдкХЗжоЕФЗЂеЙ ЁЁЁЁЗЧРІАѓЯпТЗЪ§ ЁЁЁЁ РДдДЃКECTA ЁЁЁЁБОЕиЛЗТЗЗЧРІАѓзддкгЂЙњЮЪЪРвдРДЃЌ1999ЁЋ2001ФъМфгЩгкМлИёКЭОгЊЫЋжиЮЪЬтЃЌНјеЙвЛжБКмВЛЫГРћЁЃвђДЫЃЌгЂЙњЕФЭЈаХЙмжЦЛњЙЙOfcomОіЖЈЖдБОЕиЛЗТЗЗЧРІАѓНјааЪаГЁЛиЙЫЃЌЦфФПЕФОЭЪЧЦШЪЙжїЕМдЫгЊЩЬ(гЂЙњЕчаХ)НЕЕЭвЕЮёМлИёКЭИФЩЦЗўЮёжЪСПЁЃ ЁЁЁЁгкЪЧдк2004Фъ5дТЃЌгЂЙњЕчаХОіЖЈЖдБОЕиЛЗТЗЗЧРІАѓ(LLU)ВњЦЗНјааДѓЯїМлЃЌзюИпНЕЗљПЩДя70%ЁЃгЂЙњЕчаХЕФжаГЄЦкФПБъЪЧЕБLLUШЁЕУгааЇЗЂеЙжЎКѓЃЌеўИЎФмИјгшBT DataStreamЕШLLUВњЦЗвдЯрЖдПэЫЩЕФЙмжЦЛЗОГЁЃ ЁЁЁЁ2004Фъ6дТ1ШеЃЌLLUВњЦЗЕФдТзтЗбДг4.42гЂАї/ЯпНЕжС2.26гЂАї/ЯпЃЌНЕЗљНгНќ50%ЃЛСЌНгЗбДг117гЂАїНЕжС83.33гЂАїЃЌНЕЗљГЌЙ§1/4ЁЃШчЙћАбетСНПщНЕМлЖМПМТЧдкФкЃЌећИіLLUзЪЗбЯТНЕСЫ35%ЁЃ ЁЁЁЁзїЮЊOfcomвЊЧѓМЬајПЊЗХLLUвЕЮёЕФЛигІЃЌгЂЙњЕчаХЩљГЦПЩвдПМТЧНјвЛВНЕїЕЭLLUЕФМлИёЃЌЕЋЧАЬсЪЧЭЖзЪЛиБЈТЪвдМАЛАЮёСПНсЙЙБиаыЧїгкКЯРэЁЃФПЧАећИіЗЧРІАѓLLUВњЦЗЕФМлИёвбОгжЦНОљЯТНЕСЫ15%ЁЃгЂЙњЕчаХЛЙЖдBT DataStreamВњЦЗЕФМлИёЬхЯЕНјааСЫЮЂЕїЃЌвдЪЙBT DataStreamКЭBT IPStream Home 500ЕФЛиБЈТЪФмДяЕНЦНКтЁЃ ЁЁЁЁНижС2004Фъ6дТЕзЃЌгЂЙњЕФЗЧРІАѓБОЕиЯпТЗЪ§ДѓдМЮЊ13500ЬѕЃЌБШ2003Фъ12дТЕзЕФ8200ЬѕдіГЄСЫ65%ЁЃБЛзтСоЕФБОЕиЛЗТЗжївЊгУРДЮЊЦѓвЕгУЛЇЬсЙЉSDSLКЭADSLвЕЮёЃЌСэЭтЛЙгаVOD(ЪгЦЕЕуВЅ)вЕЮёЁЃ ЁЁЁЁдкгЂЙњЃЌEasynetЙЋЫОЁЂBulldog CommunicationsЙЋЫОЁЂVideo NetworksЙЋЫОЖМЪЧБШНЯжЊУћЕФLLUЙЋЫОЁЃEasynetЪЧLLUвЕЮёзюДѓЕФПЭЛЇЃЌИУЙЋЫОвдХњЗЂЛђСуЪлЗНЪНЬсЙЉвЛЯЕСаADSL(зюИпЯТааЫйТЪЮЊ8Mbit/s)КЭSDSL(зюИп2Mbit/s)вЕЮёЁЃBulldog CommunicationsЪЙгУLLUЯђISP(ЛЅСЊЭјЗўЮёЬсЙЉЩЬ)ЁЂЦѓвЕгУЛЇЁЂзЁеЌгУЛЇЬсЙЉвЛЯЕСаDSLвЕЮёЃЌДјПэЫйТЪзюИпПЩДя6Mbit/sЁЃVideo NetworksЭЈЙ§HomeChoiceЦЗХЦЃЌУцЯђзЁеЌгУЛЇЭЦГіСЫМЏПэДјНгШыКЭЪгЦЕЕуВЅгквЛЦ№ЕФРІАѓЗўЮёЁЃ

|

| аТРЫЪзвГ > ПЦММЪБДњ > ЭЈбЖгыЕчбЖ > аТРЫПЦММ-ГЙЕзЕїВщРИФПЪзвГзЈЬт > е§ЮФ |

|

| |||||||||||||||||||||||||

|

ПЦММЪБДњвтМћЗДРЁСєбдАхЁЁЕчЛАЃК010-82628888-5488ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved |