文/Eastland

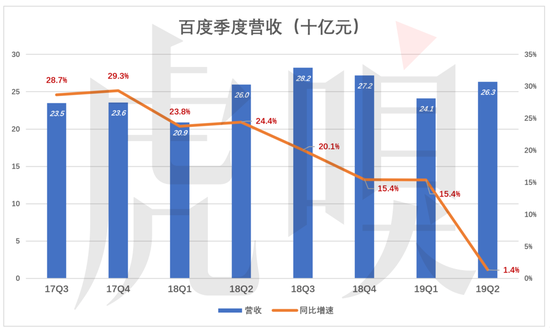

北京时间2019年8月20日凌晨,百度发布了2019年Q2未经审计财报。与部分媒体预测的“营收大幅下降”相反,百度二季度营收达263亿元,实现了小幅上扬(同比增长1%、环比增长9%)。尽管24亿净利润同比下降62%,但由于营收表现超预期,百度盘后股价大涨约8%,说明资本市场对“Top line”的重视程度远远超过“Bottom line”。

由于对百度线上营销业务增长不乐观,百度2019年股价累计跌幅超过30%,最新市值365亿美元。

“其它收入”挑大梁

百度营收具有明显的季节性波动,低谷出现在每年的Q1。Q2本应进入旺季,但实体经济增速放缓对广告行业的负面影响及来自腾讯系、头条系的竞争,令外界对百度能否守住自己的蛋糕产生疑问,因此才会出现“营收大幅大降”的预测。

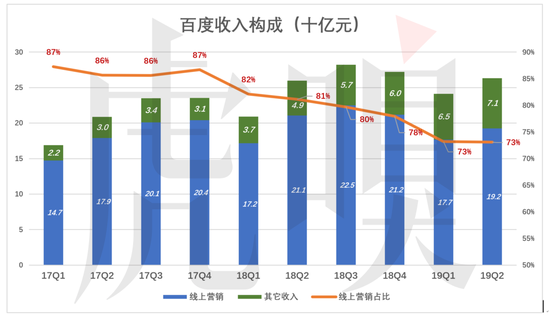

百度将营收分为两大块:“线上营销”及“其它收入”。“线上营销”包括大搜及爱奇艺的广告收入,“其它收入”包括爱奇艺会员费、百度云等。

近年百度线上营销收入占比下滑很明显,2016年Q1占总营收的94%,2019年Q1已然降至73%,但Q2没有进一步下降。说明爱奇艺贡献的广告收入与会费收入“恰到好处”。

百度“其它收入”达71亿,同比增长44%。无独有偶,腾讯“其它收入”也曾大放异彩。

2017年Q4,线上营销收入对营收增长的贡献率还高达80%。2019年Q1跌至15%,而其它收入对营收增长的贡献率达到85%。

2019年Q2,线上营销业务收入较2018年同期少赚18.3亿,已经开始拖营收的后腿,保增长的重担完全落在“其它收入”肩上。

2019年Q1,腾讯将金融服务相关收入从“其它”中分拆出来单独披露。同理,或许百度将爱奇艺会员费、云服务方面的收入单独披露,可以给投资者更多信心。

金融服务、自动驾驶等方面的收入单独披露只是中长期预期,对百度短期业绩至关重要的是爱奇艺。

短期业绩受爱奇艺影响大

爱奇艺财报显示,2019年Q2营收达到71亿元人民币,同比增长15%。其中,会员服务收入34亿,在线广告营收达到22亿。二季度末订阅会员规模达到1.005亿,订阅会员规模同比增长50%。

爱奇艺在百度营收中的比例回落。2018年Q1,爱奇艺营收48.6亿,相当于百度的23%;2019年Q1,爱奇艺70亿营收已是百度的29%,一年涨了6个百分点。但2019年Q2,这个比例回落到27%。

百度对爱奇艺的依赖降低是好事,因为利用爱奇艺“保增长”代价沉重。2019年Q1,百度毛利润率比2018年Q2低15个百分点,原因是受到爱奇艺的拖累。

百度毛利润率下降的原因是内容成本上升,2017年Q4内容成本为37.5亿,2019年Q1达到创纪录的61.6亿,2019年Q2微降到58.1亿。

百度内容成本暴涨的主要根源在爱奇艺,其内容成本在百度内容成本中的占比超过80%。

最近4个季度,百度费用率有所提高,但总体而言控制得较好,影响效益的原因是被爱奇艺拉低的毛利润率。

总之,百度短期营收增速、经营利润率都与爱奇艺有莫大的关系。付费会员已经过亿,如果爱奇艺的规模效应能够发挥,亏损将会收窄,对百度营收的贡献不减的话,百度的净利润将止跌回升。

被低估的逻辑

早在2015年,虎嗅《百度值多少钱?》就提出对百度的分部估值法,即对各项业务分别估值,然后加总。但资本市场对百度一直只看核心业务,无人驾驶、云计算这些没有开始大规模变现的业务在投资人眼里都是浮云。

百度已经被显著低估。

首先,百度仅凭搜索业务就曾获得500亿~600亿美元估值。如今加上付费会员过亿的爱奇艺、持股携程、250亿美元净资产,市值仅365亿美元;

其次,百度仍是互联网广告领域的龙头老大,头条再迅猛也得先超过百度再说。但在广告收入超过百度之前,头条估值已经是百度的两倍以上。

资本市场不是没意识到百度被低估,为什么股价不涨反跌?因为在目前的局面下,投资人不怕踏空。什么时候百度广告收入企稳,自动驾驶或金融、云服务可以规模变现,股价上扬30%,投资人再大举进入赚个翻倍不迟。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)