(三) 网络金融类应用发展

3.1 互联网理财

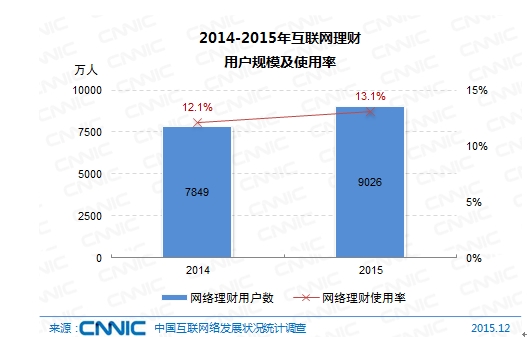

2015年互联网理财市场发展进一步深化,产品格局发生重大变化,已由发展初期活期理财产品包打天下转变为活期 、定期理财产品 共同发展的新局面。截至2015年12月,购买过互联网理财产品的网民规模达到9026万,相比 2014年底增加1177万,网民使用率为13.1%,较2014年底增加了1.0个百分点。

图 57 2014-2015年互联网理财用户规模及使用率

图 57 2014-2015年互联网理财用户规模及使用率在央行连续“降准降息”、货币供应量持续增加的经济环境下,货币基金类互联网活期理财产品收益与银行存款利率同步下降,当前主流产品的收益率已跌破3%,产品定位已从高收益理财产品转型为可生息的现金管理工具。本次调查显示,截至2015年12月,互联网活期理财用户规模为8594万,相比2014年底,用户规模有所提升。

2015年互联网定期理财产品走红,本次调查显示,截至2015年12月,用户规模达到1789万。互联网定期理财用户规模快速增长主要有以下原因:

从用户角度而言,第一,互联网活期理财产品收益的持续走低使用户理财需求转移至相对高收益的定期理财产品上来;第二,由于2015年股市的震荡,使大众投资需求转向收益稳定的定期理财产品上来;第三,历经前期市场健康发展后,用户对网络理财产品已产生较强的安全感知,为网络定期理财产品的发展奠定良好基础。

从产品端而言,第一,金融机构根据互联网理财的特点设计出更多低门槛定期理财产品;第二,互联网公司运用大数据、云计算等技术手段参与产品设计,在降低购买门槛同时提升定期理财产品流动性,使部分网络定期产品更具吸引力;第三,网络定期理财销售平台汇集基金、保险、票据以及借款类等众多理财资源,为用户提供了丰富的购买选择。

3.2 网上支付

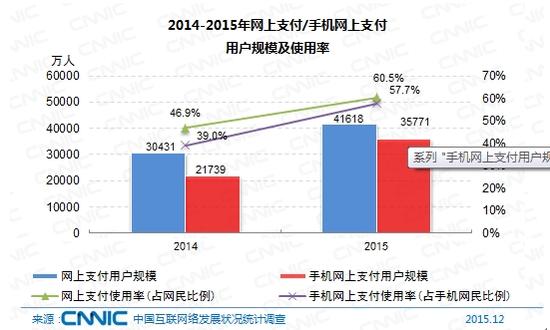

截至2015年12月,我国使用网上支付的用户规模达到4.16亿,较2014年底增加1.12亿,增长率达到36.8% 。与2014年12月相比,我国网民使用网上支付的比例从46.9%提升至60.5% 。值得注意的是,2015年手机网上支付增长尤为迅速,用户规模达到3.58亿,增长率为64.5%,网民手机网上支付的使用比例由39.0%提升至57.7% 。

图 58 2014-2015年网上支付/手机网上支付用户规模及使用率

图 58 2014-2015年网上支付/手机网上支付用户规模及使用率2015年,网上支付发展迅速,普及化进程加速。其一,网络支付企业大力拓展线上线下渠道,丰富支付场景,发挥网上支付“电子钱包”功能。一方面,网上支付企业运用对商户和消费者双向补贴的营销策略推动线下商户开通移动支付服务。另一方面,网上支付企业开通外币支付业务,拓展海外消费支付市场。其二,网络支付与个人征信联动构建信用消费体系。2015年初,芝麻信用、腾讯征信、拉卡拉信用等在内的8家机构获得央行的个人征信业务牌照。在逐步建立的信用体系下,不良信用行为会被记录在案,并通过网上支付限制其消费行为,迫使用户重视个人信用的维系,从而规范和完善了网上信用消费的支付环境。

与此同时,网上支付风险依然存在,第三方支付极易成为套现工具。电子商务支付体系下,消费者或者商家无需POS机,在网上可直接通过微信支付、支付宝、信用卡完成套现,操作方式更为简单和隐蔽。随着网络业态多样化发展,网上信用卡套现监管难度越来越大。