一季度GDP增速-6.8%,说说那些预料之外的事

复杂的商业世界 听吴晓波就够了

正常情况下,国民对于经济下滑的忍受能力是非常低的,但处于重大危机中的时候则例外。

文 / 巴九灵(微信公众号:吴晓波频道)

新型冠状病毒对中国经济的侵害程度,在昨天上午有了GDP层面的答案。

经国家统计局初步核算,我国一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。【点击阅读具体数据】

-6.8%。

就在数据公布的前一天,国家统计局局长宁吉喆就已经隐晦地打了预防针:

要实事求是反映经济社会发展状况,正确引导社会预期,为统筹推进疫情防控和经济社会发展工作提供坚实统计支撑。

尽管如此,朋友圈还是被类似《-6.8%!》这样的标题刷屏了。

一方面,对于习惯了多年中国经济高速前进的小巴这一代来说,这数字确实罕见。自1992年记录季度GDP以来,这是首次出现同比负增长的情况。

而从历史数据看,好的开局很重要。近十年来,一季度的GDP增速都高于全年,而2020年大概率将成为一个反例。

另一方面,我们也大可不必打上“感叹号”。

对于前两个月经历了“史上最宅春节”和“从未如此惦记复工”的我们来说,2020年一季度大大小小的常规经济活动几乎处于停摆或半停摆状态,经济数据难看早在预料之中。

更不必被纽约时报中文网这种夸张表述带节奏:

终结?建议对方小编重修下中文。

实际上,以更具参考意义的3月数据来看,许多指标的降幅已出现大面积收窄。

规模以上工业增加值已经比1—2月份大幅收窄了12.4个百分点,同时,规模以上工业产出水平基本恢复到了去年同期水平。

而社会消费品零售总额增速上,3月份同比下降了15.8%,但降幅比1—2月份收窄了4.7个百分点。

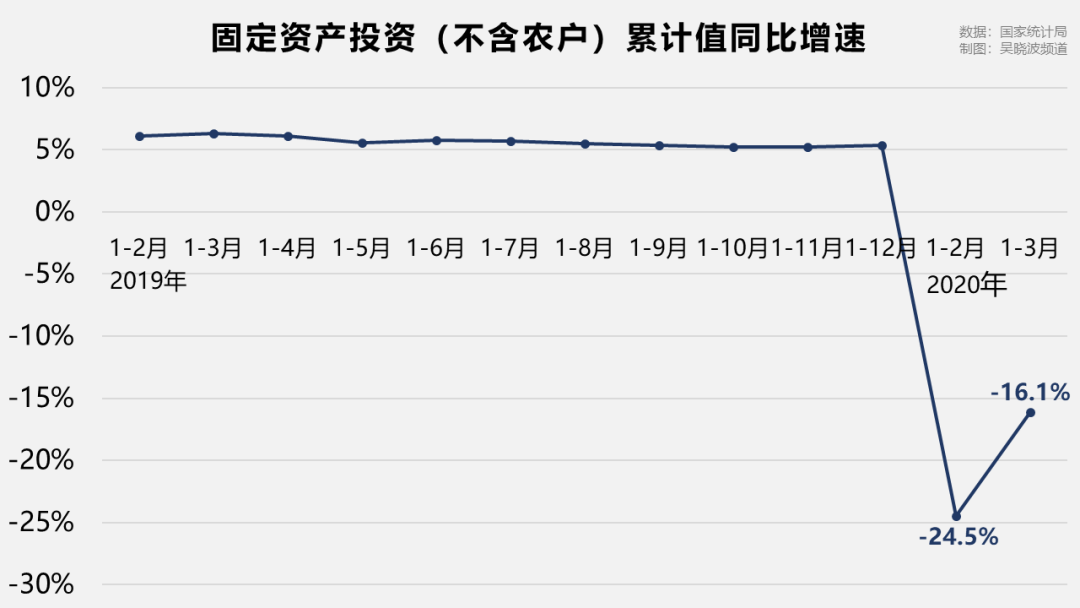

在固定资产投资和房地产开发方面,3月的数据也在努力翘头向上。

此外,国际货币基金组织在新一期的《世界经济展望报告》中也有“安慰数据”,报告预估2020年中国经济增速约达到1.2%,但同步预测2021年中国经济增速会复苏至9.2%。

总而言之一句话:先苦后甜。

国务院发展研究中心原副主任刘世锦表示,在增长背景出现改变的情况下,对增长目标的评估也要相应调整。建议采取“相对增长率”的评估方法,就是用中国增长速度与世界平均增长速度的比值或差值。“如果2020年世界增速为-2.5%,中国为3%,相对增长率就是5.5%,是高于去年的。”

回到一季度数据,小巴心中还有三个问题亟待回答:

① 2020年一季度这一系列数据本身,是否在意料之外?

② 2020年的经济目标还能如期完成吗?

③ 会对楼市、A股等对经济数据较为敏感的市场带来哪些影响?

下面有请大头出场。

一季度GDP涨幅同比下降6.8%,是个实事求是的数字,一方面反映了疫情对经济运行的实际冲击,对于经济大幅下降必须高度重视,要支持企业纾困、刺激消费、用改革释放活力。

另一方面,明确了疫情冲击,宏观政策、企业都可以轻装上阵,相当于一次大洗澡,政策操作的空间、力度、节奏明确了,上市公司可以挤掉水分,新一轮洗牌提前到来。

当然,我们也必须注意到,统计数据反映了基本情况,也存在幸存者偏差。在很多领域很多行业,实际冲击更为严重,企业自救不可或缺。在目前国内宏观政策的空间之下,下决心从要素改革入手,激发新一轮增长的活力,已经十分紧迫。

从四月份开始,随着复工复产逐步趋于回归正常,出现一个环比大反弹应该问题不大,但是从同比上来讲,数据也不会比去年更好看。

2020年的总体目标大概率是完不成了,但我们也没必要纠结这个。当下政策的着力点,应该放在企业纾困和就业上,只有企业尽量活下去,才有就业,才有收入,才能解决民生问题。

这一数据与西方国家对比还算乐观,根据预测,西方国家的经济负增长可能会在10%—30%。

而且,一季度GDP负增长6.8%也来之不易,这得益于中国的应对政策处理得非常及时,力度把握到位。

以人民币汇率为例,央行的中间指导价基本上偏贬值,这对企业结汇、增加收入乃至稳定信心都起到了很好的作用。同时,在海外的降息潮中,中国并没有跟进实行大幅度降息,而是采用了如降准、LPR、MLF等更谨慎的做法。

此外,相比西方国家,我们前期工作比较到位,财政赤字和GDP处于可控范围,这使得我们更留有余地。

至于二季度会怎么走?仅考虑国内因素,我预计GDP增幅会在-2%—0%之间,但海外的不确定性非常大。

在全球化的背景下,全球产业链和供应链基本成型,短期要重塑很难,因此要解决中国的经济问题,需要全球一起联动。

总体来说,短期方面中国做得比较到位,但过去中长期是有软肋的,如果中长期软肋叠加疫情因素,我们将面临更大的难题。因此从长期考虑,我们要及时回归理性和正常。比如这一次大基建中增加新基建概念,对于中国的经济转型和意识统一就是一个特别好的起步。

随着中国疫情基本得到控制以及企业不断地开工复产,预计二季度的经济数据会显著回升,然而初步预计二季度GDP也在负增长和零增长之间,不会太高。原因有四:

▶ 一是四月以来企业的开工复产情况大幅低于预期,尤其是生活服务业基本尚未恢复;

▶ 二是国际疫情依然在快速蔓延,使得中国在二季度继续遭受输入性疫情压力,这会在一定程度上抑制生产与投资活动的正常开展;

全球未治愈新冠肺炎患者数量分布

图源:美国约翰霍普金斯大学

▶ 三是欧美日俄印等主要国家仍处在疫情高峰期或发展期,二季度经济总体上将处于深度受限阶段,将继续对中国经济形成外部制约并主要对进出口数据产生负面影响;

▶ 四是中国的经济刺激政策力度相对有限,企业投资和居民消费因此处于谨慎保守和缓慢复苏阶段,二季度不大会有报复性消费、投资和意外的经济高潮。

一季度数据是个百年不遇的大坑,后期的主要任务就是如何从这个大坑中安全地爬出来。

全年来看,经济增速是前低后高、逐季增长的。四季度中国经济应该会接近恢复到去年的平均增速,是否会超过6%仍值得观察。变数太多,目前来看后期不稳定因素尤其多,不好预测。

从2020年全年来看,十年再翻番所期待的全年平均增速5.6%的经济指标,就目前情况来看基本是不可能的。计划赶不上变化,百年不遇的人类灾难面前,其实不必刻意追求完成数年前的规划目标。今年的主要任务是维持社会的基本稳定,千方百计恢复生产和生活,至于增速本身并不那么重要。

另外全年来看,不必担心人民币贬值,关键原因在于中国已经在疫情控制、经济恢复和政策定力方面,取得了明显优于其他国家的客观优势。

从房地产市场数据看,3月市场快速复苏,但分化依然严重,市场远未回到疫情前平均水平。

首先,投资数据快速恢复,3月开工复苏。

1—2月房地产市场开发投资同比下降16.3%,创历史最低纪录。

到了3月,全国房地产投资开始逐渐复苏,大部分城市都再启售楼处,对恢复3月份的投资数据有明显推动。

其次,各地市场严重分化。

中原地产研究中心统计数据显示,3月全国主要城市的市场成交量,相比2月有明显复苏,网签成交量平均上涨了40%,但同比依然下调了20%以上,特别是一线城市,网签同比下调了25%。

但网签数据并非市场真实情况的反映,当下的网签数据基本都是开发商为了加快回款而争取春节前的实际签约逐渐进入网签程序。

目前市场已经恢复到了疫情前的40%。从趋势看,从南到北逐渐复苏,在刚刚过去的4月上半月,各地市场继续恢复,已经接近去年同期的7成。

一季度疫情井喷,大部分企业在一季度只完成了全年10%的销售目标。二季度对于大部分房企来说,关乎生死存亡,如果政策没有相应的宽松,资金链断裂将开始出现,且可能出现全年成交量的同比下调。

在数据发布之前,市场对一季度GDP增速最乐观的认为是-3%,最悲观的认为-10%,均值大概在-6%左右,最终结果比平均预期略差一点,但大体上还是符合市场预期。

市场对二季度GDP增速的基本预期在2%—5%之间,主要看三点:

① 基础设施建设是否能发力?在一季度,虽然我们也感受到了很多政策的推动因素,但从现在公布的数据来看,基建的投资复苏弱于预期,二季度从4月份开始应该会有比较明显的发力;

② 会不会出现传说中的报复性消费?目前来看应该会有,但是程度和非典时期相比并没有那么强;

③ 海外疫情得到控制之后,国际贸易往来会不会有所恢复?

所谓经济恢复到常态,是指整个经济运行恢复到常态化,所以我们要把2020—2021两年的宏观经济指标放在一起看。

2020年一季度就是本轮经济调整的底部,预计二季度在2%以上,三、四季度同样也会上行,预计在4%—6%,2020年经济总体增长速度应该在3—4%,2021年的经济增长速度会在7%—8%,平均下来看,年度平均增长速度仍然能在5%以上。

本篇作者 | F君 | 李梦清|当值编辑 | 麻酱

责任编辑 |何梦飞| 主编 |郑媛眉

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

作者文章

推荐阅读

- 畅游完成私有化:是否回归A股成最大悬念

-

- 对于搜狐来说,受益更为显著,因为它将不需要再从收益中“扣除(畅游)归于少数股东的权益”。详细>>

- 虎扑直男“炮轰”B站UP主:1千万播放量到底该捐多少

-

- 对因为善举,而被“爆锤”的徐大sao,是否也应该多一些宽容和信任?详细>>

- 收购宝沃断送瑞幸咖啡,神州系疯狂之谜

-

- 国内资本圈有句老话,80%的骗子一开始都不是骗子,只是想法太多、玩得太大,极速扩张过程中,一旦某环节出现漏洞、引发全盘失控,最终都变成了骗子。详细>>

- 5G消息(RCS),到底是什么?

-

- 5G消息究竟会如何发展?让我们拭目以待吧!详细>>

新闻热榜