24亿成本收购东芝电视,海信国际化走捷径被指玩火

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/蓝鲸TMT 徐甘甘 任万顺

海信电器收购的日本东芝旗下TVS 95%的股权被视为其国际化战略的重要一笔。但消息公布后的第一个交易日,海信电器高开低走。

A 股上市公司海信电器(代码:600060)收购的日本东芝旗下TVS 95%的股权被视为其国际化战略的重要一笔。但消息公布后的第一个交易日,海信电器高开低走,小幅高开后冲高,随后股价震荡下挫,午后小幅回升后再次回落,收盘下浮上涨0.45%,最终报 15.63 元。

分析人士告诉蓝鲸 TMT 记者,这笔作价 7.98 亿元人民币的买卖看似划算,但实际上海信电器收购的东芝电视资产完全就是个“财务垃圾”,不仅其账面净负债达到了将近9亿元人民币,而且每年还得再亏损好几个亿!原本海信电器净利已经连续三个月大跌,一旦并购将直接把海信电器整体拖入巨亏的深渊。

7.98 亿元人民币借道东芝国际化

根据海信电器的公告,此番作价 7.98 亿元人民币收购,是东芝所持有的东芝映像解决方案公司 95% 股权,该公司负责开发和生产“REGZA”品牌电视机,东芝保留 5% 股权。本次股权转让完成后,TVS 公司将成为海信电器的控股子公司,并将获得东芝电视 40 年全球品牌授权。

消息一出,日本网友表示不乐意,称价格比足球队员转会费还低。但根据财务数据显示,海信电器收购的 TVS 实际上是一家资不抵债的公司。

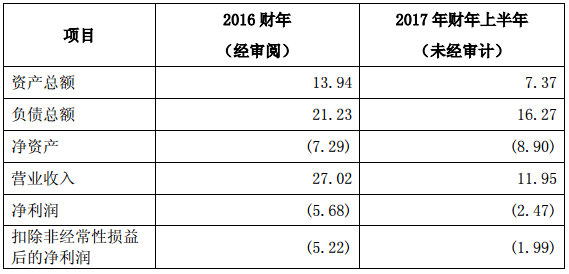

TVS 公司主要财务数据 单位:亿元人民币

TVS 公司主要财务数据 单位:亿元人民币截至今年6月30日,TVS总资产为7.37亿元人民币,总负债却高达16.27亿元人民币,净负债额度达到了8.90亿元人民币。此外,除了资不抵债外,TVS 每年还在巨额亏损。

2016年,TVS全年实现总营收27.02亿元人民币,净亏损5.68亿元人民币;今年上半年TVS实现营业收入11.95亿元人民币,仅仅半年就净亏损2.47亿元人民币。

这笔交易直接成本为人民币 7.98 亿人民币,但因为海信电器同时需代偿TVS16.3亿人民币负债,因此收购总成本约为24.3亿人民币。

根据公告,这笔交易是利用公司自有资金来完成,而根据海信电器 Q3 财报显示,其账面流动货币资金超 20 亿人民币,资产负债率为 40.8%,虽然不对公司资金造成压力,但由于海信电器净利已经连续三个季度大跌,因此收购后的并表或给海信业绩带来巨大拖累。

“垃圾”资产恐成海信业绩巨大累赘

10 月 24 日,海信电器发布三季报。财报显示,公司 Q3 净利润2.04亿元,同比减少48.96%。而二季度海信电器净利润1.27亿元,同比下跌39.2%;一季度净利润2.69亿元,同比下跌49.4%。也就是说,海信电器净利已经连续三季度下跌。

海信电器净利润情况 蓝鲸TMT制图

海信电器净利润情况 蓝鲸TMT制图另一边是资不抵债的 TVS,一旦交易完成交割,双方并表,7.98 亿人民币的现金再加上 TVS 8.9 亿的负债,海信电器的资产负债表将蒸发掉近17亿元人民币的净资产,这对净利本已连续下滑的海信电器业绩来说是个巨大拖累。

分析人士告诉蓝鲸 TMT 记者:“假设这个交易上半年就完成了,那么扣除掉TVS的2.46亿元亏损,双方并表后海信电器最终的净利润会由3.96亿元大幅缩水到只有1.5亿元。而这还只是简单的静态对比。实际上,海信电器的业绩正在大幅缩水中,其今年前三季度的净利润相比去年同期已经骤降了五成;而与此同时,陷入资不抵债业绩泥潭的TVS,其亏损很可能还会进一步扩大!这也意味着,一旦这起交易完成,双方并表,最终很可能的结果就是,受TVS的财务包袱严重拖累,海信电器将很快由整体盈利陷入到整体亏损的泥潭!”

10月25日、8月21日广发证券两次发布研报给予海信电器谨慎增持/推荐的建议,理由是成本压力大导致利润下滑。8月份国联证券、招商证券也表示谨慎推荐。

借道东芝国际化到底有没有风险?

在过去数年中,海信持续在海外市场营销进行投入,赞助澳网、欧洲杯、奥运会以及2018年世界杯等一系列重大体育赛事。国内家电市场的饱和以及近一年海信电器净利的下滑,这笔海外收购可以说是海信电器国际化又一重要举措。

天风家电蔡文娟团队认为,从2013年之前经营情况看,东芝黑电业务在东南亚地区仍有比较好的消费者基础和品牌号召力,中国企业凭借自己的生产成本优势及整体经营效率提升优势对于资产经营改善的空间很大。

另外,不愿具名的业内人士向蓝鲸 TMT 记者表示,虽然目前来说 TVS 确实是巨亏,东芝也在不断变卖“家产”,但此次收购如果带来全球份额提升,这个比短期盈利更加重要。而且东芝亏损和它的贴牌生产模式有关系,海信可以自己生产电视,东芝品牌拿过来是可以大幅改进效率。换言之,成本没什么增加的情况下却能带来巨大的品牌溢价。

然而,40 年的品牌使用权,到底能够给海信电器带来多大的市场份额?这一点,海信电器在收购夏普的时候吃过一次亏。

2015 年,海信出资2370万美元收购了夏普位于墨西哥工厂的全部股权及资产,同时获得夏普电视美洲地区品牌使用权(巴西除外)。但是没过多久,夏普不仅后悔了,还要通过法律手段从海信手中夺回其北美地区的品牌使用权。在海信管理下生产的电视产品质量低劣,很多时候被消费者认定为廉价品,希望海信停止使用夏普商标。

还没等到海信完成自己的目标,郭台铭领导的富士康便在2016年获得了夏普的实际控制权,耗资3888亿日元(约合35.2亿美元)。

另一方面,东芝自己本身盈利能力和品牌影响力也在下滑。截至今年三月底,东芝整体净负债已经高达2757亿日元,2016财年东芝的净亏损更是高达9657亿日元。2015 年东芝爆出会计造假丑闻后一直通过出售业务来粉饰报表。2016 年 3 月,东芝向美的集团出售白色家电业务;医疗器械也被卖给了佳能。更有甚者,在2016 年底美国核电业务子公司巨亏后东芝还开始了对外出售主要盈利来源的半导体存储器业务的交涉。

东芝截至 2017 年 3 月 31 日的主要财务数据 单位:亿日元

东芝截至 2017 年 3 月 31 日的主要财务数据 单位:亿日元“东芝母公司自己都泥菩萨过江,自身难保,这个40年的东芝电视品牌全球授权还有多大实际意义?海信这就是在玩火。”上述分析人士表示。

(声明:本文仅代表作者观点,不代表新浪网立场。)

文章关键词: 网络文化

作者简介

蓝鲸TMT网

作者文章

推荐阅读

- 共享单车行业崩盘加速 谁为用户押金做主?

-

- 最近半年来,越来越多的共享单车平台倒闭,用户押金难退,这暴露了共享单车行业的巨大风险。详细>>

- 为什么说腾讯也救不了Snapchat?

-

- 人们将Snapchat对标Facebook的好处在于,也在间接认可其在社交媒体领域的地位于品牌知名度以及它对Facebook未来可能造成的威胁。详细>>

- 半导体行业进入整合期,中国难以撼美国产业霸主地位

-

- 如果高通和博通合并能够成功,毫无疑问,将给中国的半导体含有个追求美国同行形成一个难以跨越的鸿沟。详细>>

- 忘掉斯诺登,人工智能到底能在情报工作中帮上哪些忙

-

- 相信不久之后,商场斗争情节中的主角就不再是西装革履的投行精英,而是穿着格子衬衫的码农了。详细>>