一张图,读懂手机行业三股势力的衰颓

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/终端杂谈

Counterpoint发布了2016年国内智能手机市场报告,从报告中的三张图片,我看到了触目惊心。

一、流血的竞争

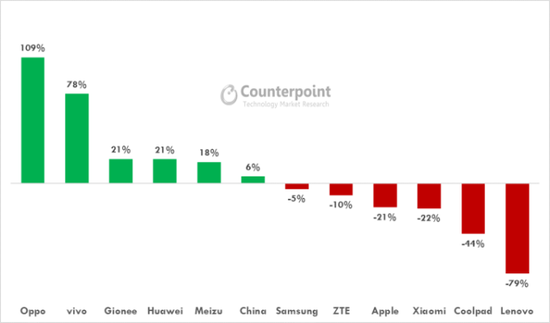

2016年,华为、OPPO、vivo、小米、苹果、三星是国内市场的前六名,不过最大的赢家却是OPPO、vivo、金立、华为和魅族。

具体来看,OPPO和vivo同比增长109%和78%,实现快速增长。金立、华为和魅族,同比增长率在20%左右,涨势不错。其它几家的情况就不那么乐观了。三星在Note 7燃损事件背景下,仅小幅回退5%,实在难得。中兴同比下降10%,并不算太惨。苹果和小米步调相当,下降20%多。酷派和联想的降幅很陡峭了,分别下滑了44%和79%。

从这些数据中能读出什么信息呢?我觉得至少有四点。

第一,这些数据体现了三股势力的衰弱。以苹果三星为代表的海外品牌在衰落,国产品牌崛起;以酷派、联想、中兴为代表的运营商合作品牌在衰落,公开渠道是不可或缺的布局;以小米为代表的线上品牌在衰落,线上线下融合是趋势。

第二,市场提前进入“此消彼长”的格局。2016全年,只有OPPO、vivo、金立、华为和魅族五家厂商实现了健康增长,这意味着其它厂商的整体市场需求是下降的,尤其是2015年的状元小米和探花苹果,表现低于预期。2016年市场虽然仍保持增长,但一家销量的提升往往意味着其它几家销量的下滑,已经提前进入“此消彼长”的竞争格局。

第三,洗牌加剧,两极分化愈演愈烈。OPPO和vivo以惊人的速度增长,酷派和联想以惊人的速度衰退,洗牌剧烈,两极分化严重。有人将这种两极分化形容成“要么赚得盆满钵盈,要么赔本也赚不来吆喝”,虽然夸张,却并不过分。

第四,市场向头部倾斜,品牌集中度进一步提高。2016年市场前六霸占约3/4的市场份额,其它厂商瓜分剩余的1/4,而2015年其它手机厂商尚且还能分到约1/3的市场份额。随着Others的生存空间被逐步挤压,那些没有品牌竞争力的国内手机厂商,恐怕要在新一轮洗牌中消失。

用一个词来总结2016年国内智能手机市场,那就是惨烈!

二、最佳单品易主,竞争要素悄然发生变化

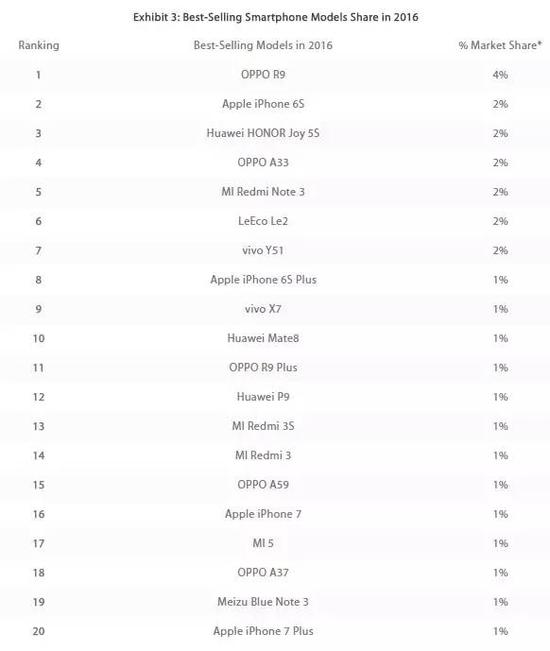

根据Counterpoint的报告,OPPO R9取代iPhone成为单品年销量冠军。16年全年,iPhone 6s在中国市场总销量达1200万台,而OPPO的旗舰机R9却史无前例的卖出了1700万台,拿走了4%的市场份额,成为最佳单品。根据IHS分析师王阳的数据,R9的全部销量高达2000万台,这一单品销量相当于第八九名厂商全年的销量。

自2012年以来,iPhone连续四年稳坐中国智能手机市场单品销量冠军。如今,OPPO R9取代iPhone成为新一代单品王,这背后显示的是市场竞争要素的变化。

首先,在同质化严重的市场,渠道和营销的作用逐渐显著。

OPPO R9的热卖和iPhone有着本质的不同,iPhone的畅销由产品本身驱动,而OPPO R9的热卖是渠道、营销和产品合力形成的结果。

苹果在2007年发布的iPhone,重新定义了智能手机,也一直被认为是最好手机的代名词。只不过在这几年,iPhone创新乏力,在国产手机的冲击下,对市场的吸引力逐渐减弱。iPhone首次失掉最佳单品的宝座,就是iPhone吸引力下降的有力佐证。

在同质化背景下热卖的OPPO R9,无论是外观、配置,还是定价,都抓住了市场七寸,但在产品上并无明显突破,市面上也能找到类似的替代品。R9之所以能超越iPhone,得益于OPPO庞大的线下渠道体系和精准的品牌营销。

OPPO R9给国产手机厂商带来的积极指引是,在无法有效突破同质化的前提下,渠道、营销成为争夺市场的有效武器。

其次,市场向中高端集中。

iPhone定位高端领域,OPPO R9定位中高端,最佳单品的易主,体现的是市场向中高端集中的趋势。常和手机打交道的人都知道,目前国内智能手机市场有消费升级的趋势,严格来讲,消费升级指的是低端消费升级。另一个常被忽略的趋势是高端消费开始理性,用户选择呈现下移之势。低端消费有所升级,高端消费开始理性,中高端对低端和高端两侧产生虹吸效应。2000-3000元的价格区间成为品牌的聚焦点,也是明星机扎堆的红海。

另外这张图隐含的另一个看点是,排名前20的手机共占据了市场1/3的份额。去年市场共推出500多款手机,也就是说剩下的约500款手机瓜分剩余2/3的市场份额。这表明市场头部优势十分明显,积极的精品战略依然奏效。

三、遍地红海,只剩狭路相逢勇者胜

透过2016可以看到2017将是竞争空前激烈的一年,放眼望去,无论国内还是国外、线上还是线下、一线还是农村,遍地红海,再难找到轻松成长的市场空间了。

国内手机市场,市场调研公司GfK预计2017年将同比增长5.1%;而市场调研公司赛诺的估算更为悲观,预计2017年增速是1%,几乎是持平,而且未来三年都是1%-2%的增长。虽然两家公司估计的数值不同,但无论是5.1%还是1%,都表明国内手机市场将进入低速增长阶段,中国手机市场规模开始触顶。

线上渠道,约从2012年崛起,在经过三年的高速发展后,在2015年已经饱和,约占20%的市场份额,目前难有突破。同样饱和的还有一二线城市,实际上2016年市场主要驱动力来自低线城市。

然而,随着低线城市在2016年的爆发,低线城市的红利窗口正在逐渐关闭。不仅如此,在2015年,华为、小米、魅族、中兴等厂商就开始布局线下,深入低线城市,经过一年多的线下建设,补齐短板行动均有成效,低线城市将迎来贴身肉搏。

在过去两年,出海被认为是逃离国内激烈竞争、寻找新增长点的积极举措。可在2017年,出海也将变得艰难。随着国产厂商的国际化,现在全球市场都遍布着中国厂商,国产厂商已经将国内激烈的竞争‘搬到’海外。实际上,无论进入哪个市场,不仅要面对水土不服,还要面对来自国内同行的竞争压力。

简单来看,欧洲有华为中兴和TCL;非洲有传音;美国有联想、中兴和TCL;印度和东南亚虽然是新兴市场,但小米、OPPO、vivo、金立、魅族都已进入。

国内国外、线上线下、一线农村,早已处处是红海。在这样的市场中,大品牌占据技术研发、供应链、渠道等多方面优势,中小品牌将被洗牌,如果不抱团(联盟式)发展,离倒闭不远了。

2017年是拼狠劲的一年,除了狭路相逢勇者胜,已无路可走。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介