导读:新浪网联合艾瑞咨询5月12日发布2010年第一季度中国互联网八大行业核心数据。[滚动新闻]

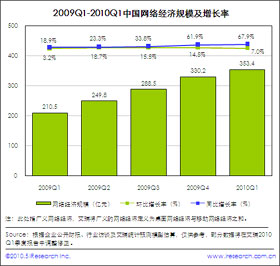

中国网络经济市场规模稳定增长,且领先于实体经济发展。2010年Q1网络经济保持较快的同比增长率,达到67.9%,远高于同季度GDP11.9%的增长率速度。相对于实体经济,网络经济属于新兴行业,本身就极具朝气和活力,且随着我国网民渗透率的快速提高,互联网蕴含的巨大商机有待进一步开发,网络经济将成为是中国经济发展中最富活力的行业之一,是中国经济增长新的推动力。

电子商务、网络游戏、网络广告是目前市场份额TOP3的互联网行业,尤其是电子商务,投资人最为看好。2010Q1,电子商务是互联网行业中营收规模最高的行业,市场份额为26.1%,网络游戏和网络广告位居二、三位,市场份额分别为22.4%和18.0%。而从投资人的角度来看,电子商务最被投资人看好,在披露的投资规模中,对电子商务行业的投资规模占比达到74.3%。

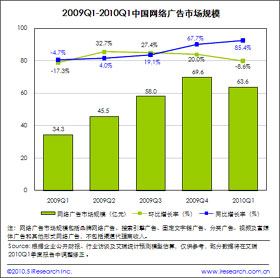

一季度网络广告市场同比强劲反弹,品牌广告成为增长主动力。虽然受季节性因素影响,中国网络广告市场Q1环比增长率为-8.6%,环比增长有所下降,但网络广告市场整体发展强劲。相比去年Q1,市场规模增长率高达85.4%,为 63.6亿元。借诸多热点事件造势,品牌广告更是扮演了中国网络广告市场高速发展的主要拉动力。

品牌和搜索广告依然为广告主投放大头,品牌广告市场中综合门户大幅领先,搜索广告市场双寡头局面不变 。2010年Q1综合门户和垂直媒体继续成为品牌广告主投放的主阵营,国内主要门户网站在第一季度均实现了比较好的营收。其中,新浪凭借品牌和流量优势,一季度实现网络广告营收3.8亿的规模,领先于品牌网络广告市场。

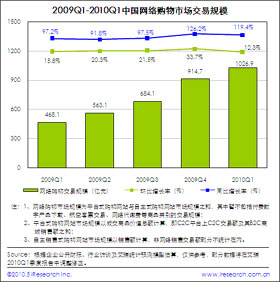

电子商务整体市场交易额规模稳定增长,环比增速有所放缓,主要是因为一季度是电商传统的淡季,受假期因素影响,增速放缓,但是同比仍维持高速增长。网络购物市场破千亿,环比增速放缓,主要是受季节性因素影响;B2C市场参与主体增加, 市场集中度略降。

B2B电子商务市场营收规模稳定增长;阿里巴巴继续保持垄断优势,新兴电子商务企业发展快速。受春节长假及运营商的并购拉动,旅行预订市场环比增速提升;携程垄断优势明显,但运营商业务同质化严重,未来竞争更加激烈。

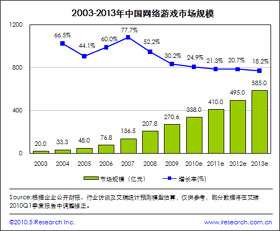

在整个2010第一季度中,中国网络游戏的增长速度有所回升,这受到市场经济正在慢慢回暖的影响。就目前来看,大多数游戏运营商都未在第一季度推出本年度的核心产品,大部分收入仍是来源于已经成熟的产品运作,艾瑞预计新产品上线将会集中在2010年第二和第三季度,而相应的网络游戏市场规模的增长幅度会相对较大。

腾讯和盛大已经逐渐拉开和其他游戏运营商之间的差距,虽然网易在接手《魔兽世界》后,在收入上甩开中游企业进入第一集团,但是就运营模式、用户资源和整个游戏产业链的建立上,还无法和前两者相比。

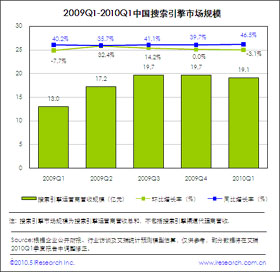

2010年Q1中国搜索引擎市场为19.1亿元,同比增长46.5%,环比小幅下降3.1%。艾瑞咨询分析2010年Q1中国搜索引擎市场规模环比下降的原因在于:第一,受Q1农历春节假期影响,用户网络访问量大幅减少,按点击计费的搜索引擎广告收入由此减少;第二,Q1谷歌中国将服务域名转至香港(google.com.hk)的偶发性事件,一方面,一定程度上影响了部分广告主,尤其是大品牌广告主的投放;另一方面,其不够稳定的搜索服务也影响了既有广告费用的消耗进度。

2010年Q1,中国网页搜索请求量规模为491.8亿次,环比下降8.9%。艾瑞咨询分析2010年Q1中国网页搜索请求量规模环比下降原因在于季节性常规因素,Q1农历年期间,网民网络访问时间有所减少,请求量规模由此受到影响。

视频媒体用户数量创新高,广告表现形式接近电视媒体,使得视频媒体广告份额逐步增加,企业付费(广告收入)超过个人付费成为行业最重要的收入构成。随着高清长视频内容的逐步规范化和市场化进程加快,用户收看长视频的时间和频率都有较大幅度提高。

视频行业的广告收入份额及用户浏览时间份额高度集中,未来中小企业的进入机会和发展空间比较有限。内容和用户是视频行业的竞争热点,整个行业在未来可能出现垄断内容行业寡头。

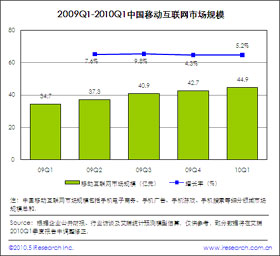

尽管电信运营商计费政策调整,对移动增值市场收入产生负面影响,但是手机电子商务、手机搜索等业务领域的良好市场表现,推动移动互联网市场规模平稳增长。强化核心业务竞争力和构建强有力战略合作,是2010Q1移动互联网企业发展策略:通过整合数字内容和应用服务资源、拓展渠道资源、增强资本运作能力以及扩展产品业务线。

手机浏览器和手机输入法,成为电信运营商、手机终端厂商和信息服务提供商战略布局移动互联网的重点领域。具备丰富品牌广告主资源和手机广告服务经验的广告公司备受瞩目,移动互联网从业企业一方面积极探索手机广告业务发展方向,另一方面通过资本或商业运作同领先的手机广告企业建立深度合作关系。