|

|

分析:运营商新规短期对大盘影响仅在10%以内

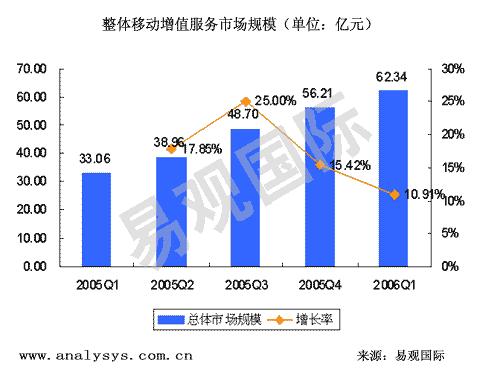

图:整体移动增值服务市场规模

作者: 新闻工作室

【eNet硅谷动力消息】2006年5月底,众多媒体重点关注中国移动将整顿、规范SP业务的所谓11条新政,具体内容包括取消订制按条业务、包月业务用户每月将收到业务订购提醒等多条措施。业界普遍认为,这些措施的实施将再一次给SP以沉重的打击。

4月1日,中国联通正式启用了2006年新版SP合同。据了解,相比2005年合同,2006新版SP合同有12项重要修改。其中增加了收取资源占用费、“可能因乙方(SP)原因”而产生的数据异常现象、“信用评价体系”等条款;修改业务类考核、退出及排名频度;明确了对用户投诉实行“先行赔付”的款项支付及分摊规则,以及“违约”与“违规”的界定和处理依据;同时,将违约等级变更为“一般违约”、“严重违约”、“重大违约”三种,细化违约行为53项。

中国移动6月9日下午宣布收购新闻集团旗下星空传媒所持有的凤凰卫视19.9%的股权,并与凤凰卫视签署战略联盟协议,双方将在创新移动内容、产品、服务和应用的开发和推广方面展开合作。同时,中国移动与新闻集团及星空传媒签订战略合作备忘录,各方将结合各自的实力与经验,在全球范围内共同探索基于移动多媒体通讯平台的与高质量媒体内容相结合的新业务。

对于近期业内频发的事件以及种种传闻,易观国际认为:

一、 合理的行业监管是必要的,是有利于移动增值服务行业长期发展的。

易观国际的《中国移动增值服务市场年度综合报告2005-2006》中指出,2006年第一季度,中国的移动通信用户达到4.10亿户,比上季度增长4.12%。第一季度,整体移动增值服务市场(不包括点对点短信)规模达到62.34亿元,环比增长10.91%。2006年第一季度,WAP、CRBT业务的收入比例已经接近短信增值业务收入比例,分别占总体市场规模比例的26.77%和25.91%。虽然行业总体处于高速增长期,但是增长背后隐含着层出不穷的不规范行为。

易观国际分析发现,业务营销资源的有限是目前导致市场恶性竞争的关键因素之一。对于不规范行为较为突出的业务,例如WAP、JAVA和CRBT都是非常依赖位置进行推广的业务。产品营销手段的匮乏和局限性导致市场恶性竞争的出现。另一方面为融资目的而人为作高收入也给很多处于高成长期的业务带来了短期的恶性竞争。因此合理的行业监管,可以一定程度的控制不规范的操作,抑制虚高的增长,同时为整体市场竞争营造更加长期健康发展的环境。

二, 中国移动的该管理规定尚在制定和研讨过程中,易观国际相信最终颁布的新规范不会限制业务的良性发展,并将会有利于促进SP提升产品和服务的水平。

易观国际认为,如果这些措施实行,也不会对大盘产生重大影响,主要原因包括以下几方面:

1, 用户是运营商竞争中争夺的关键资源。在3G牌照发放时期,随着新运营商的加入,市场竞争将更加激烈,用户资源的保护是运营商工作的重心之一。因此各运营商为了加强用户粘性和满意度,必然会出台相关措施规范业务流程,加强业务管理。而这些措施恰恰是为了改善用户的业务体验,提升用户满意度。表面上看可能会过滤掉一些业务收入,但实质上有效需求并没有被抑制,反而可能因为用户满意度的提升而带来更多的业务收入。

2, 2006年一季度,中国移动及其合作SP收入占移动增值服务整体市场分额的73.6%。作为上市公司,中国移动面临着股东和市场两方面的压力,因此对于旗下移动增值业务的发展,上市公司必将按照自己的规划逐步实施,不会造成对自身业绩指标的大规模影响。由于目前运营商处于发展期,很多业务管理措施也是需要不断的改善,因此无论是中国移动还是中国联通,对于SP的整顿管理,都将是分区域、分时段,分业务线的逐步进行,实现相对平滑的过渡。

3, 就中国移动而言,这次出台的政策主要集中于包月和定制类业务,这部分业务占整体大盘比例不到20%。随着其它业务的快速增长,以及调整业务的平滑过渡,预计对整体收入影响不大。对于中国联通而言,4月中国联通正式启用的2006年新版SP合同中,增加了业务类考核的额度,虽然对于中小SP而言具有一定的挑战,但是也不会对整体收入有大幅度影响。

第二季度移动运营商对业务整顿的本质是为了更好的规范市场次序,对于SP的种种不规范作法加强管理,取缔收费陷阱,提高用户满意度,另一方面也是通过规范市场次序,并通过各种鼓励措施指导SP开拓新的推广方式,推动产业更好的健康发展。因此,易观国际相信最终颁布的新规范不会限制业务的良性发展,并将会有利于促进SP提升产品和服务的水平。

三, 新一轮调整后的管理规范对SP提出了更高的要求,会加速行业优胜劣汰的节奏,缺乏核心竞争力的SP会加快出局。而领先的SP行业龙头会进一步扩大市场份额和市场影响力。

根据易观国际的数据表明,前十位的SP已经占据56%的市场份额,70%以上中小SP的收入结构中30%左右的比例来自于不规范的灰色收入。随着管制政策的逐步深入,SP的灰色收入被不断压缩,领导者的市场地位会愈加巩固,被淘汰出局者的市场空间会被领导者分食,“强者恒强”的局面会逐渐显现。

易观国际认为,高集中度的SP市场是由中国移动增值服务市场的发展历程所决定的。在移动增值服务发展的起步阶段,几家快速发展的SP为整个行业树立了标杆,激励和吸引了大批SP的进入,推动了移动增值服务市场的迅速发展。几家主要的SP有很强的资本优势,同时也有着丰富的市场运作经验,对市场的宣传和投入力度较大,对提高用户认知做出了一定的贡献。资深专业的SP对市场变化有较强的适应能力,同时能够推出质量高的创新产品,提高了移动增值服务市场产品的整体质量。随着这一轮的盘整,这些SP的核心优势将更加突出,将进一步扩大市场份额和市场影响力。

四, 移动运营商开始介入内容资源的控制和不断规范产业行为,对于SP提出更严峻的挑战,迫使产业竞争力升级。

目前,移动增值服务市场的平均毛利率仍在40%左右,整体市场仍处于快速发展阶段。一方面移动运营商的监管措施将加快行业的成熟发展,另一方面也加速了产业链构建的完善和结构的进一步升级。

易观国际认为,中国移动收购凤凰卫视股份一事正是产业结构升级的信号。但是我们看到移动运营商介入内容资源的控制并不意味着会独家垄断整个产业链。中国庞大的市场规模和高度差异化的用户需求决定了没有一家内容供应商可能独霸天下,即使移动运营商也做不到。但是运营商控制优质内容资源有利于对价值链的利益重分配处于主导地位,并对行业规范化提出更高要求。在未来多家运营商参与竞争、大量内容供应者参与竞争的博弈局面中,缺乏核心竞争力的内容提供者价值话语权会缩水,掌握优质内容资源的合作伙伴仍然有议价能力。

因此随着移动增值服务产业的进一步成熟,产业链构将进一步完善,整个内容产业和SP的竞争力会被迫升级。

易观国际认为,随着第二季度中国移动和中国联通开始对于业务流程的调整,对今年下半年的移动增值服务市场将产生一定影响。但是积极作用高于消极作用,短期内对市场大盘影响在10%以内,对中长期而言将是产业竞争能力升级的助推器。