������/wenbo

������ע�ֲ�ǰʮ��Ʒ�Ʊ��ַ���

�������¹�ע������λ�Ļ�˶�����Sonomaƽ̨��������������ڸ�ƽ̨���ϵ����Ʒ��������֣��Լ����еͶ˵�ƵƵ���۶�����ʹ����������һֱռ�ݹ�ע�ֲ�ͷ����6�·ݻ�˶���еͶ˵�M5��W3��A6��A3��Z9��ƵƵ���ۺʹ���������������ƶ�������Z8��A4һ��Ѽ۸����ɱ��7ǧ���¡�

������ע�����ڶ���IBM��Ϊ�·���������ϵ�в�Ʒȱ�������Լ��۸����أ����ڵڶ���λ����������ѿ��6�·�IBM���ϵ�в�Ʒ���в�С�ĵ��ۣ��߶����콢T43�Ŀ�������ʹT42�ļ۸����µ���Xϵ������X41�ij���Լ�X32�Ϻ����ļ۸�������һ����Xϵ�м۸��ܵ�����ѹ�����Ͷ˷��棬R50�ļ۸����µ��������R50����8ǧ��һֱ����7ǧԪ�۸��ߡ�

����5�¹�ע������5��������1%��������ռ���µ�����λ�ò�ֱ�ư���ϯλ���������ۡ���������6�·�Yϵ�б����Լ�Tϵ�к�FSϵ�м۸�Ľϴ��µ�����Ҫ��ϵ��������6��β����������S4��FS2ϵ�У���Ϊ�����·ݵĹ�ע�����������õ����á�

����������3.81% �Ĺ�ע�ֲ�������ʮ������6�·�����ȫϵ�еIJ�Ʒ�۸��кܴ�Ľ�������עǿ��ʵ����Ȼ��6�������ʼDZ��߶˵��²�ƷS52��S72�Լ���һ���콢joybook 7000����2ǧԪ�Ľ�������9ǧԪ���������ж˼�λ�ϽϾ������������Ͷ˷����������ȵ����ǵ���joybook 2100E�����5999Ԫ�Ĵ����ۡ�

�����ڹ�ע�ֲ��ǵ����棬��֥�����ἰ��������ϴ����յ����Ӹߣ�ʣ��ij�IBM��������С������ʣ�µĹ�ע�ȷֲ�ǰʮƷ�ƾ���С��������������Ҳ�е�������Ⱥ��ĽΣ��������ֵĹ�ע�ֲ��仯��ӳ����Ϣ���ԵñȽ����С�

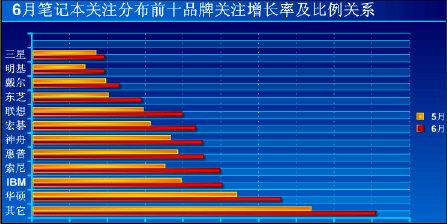

�ġ��ʼDZ�Ʒ�ƹ�ע��(������)�仯����˵��

������5�·���ȣ�6�µıʼDZ���Ʒ���������������26.94���������ǵ�����ƽ�������ڷ�������ǿ���������������ǰʮ��Ʒ�Ʒ����������ڷֲ��������������Ӿ��Ե������������ǰʮ�ĸ�Ʒ�ƶ��нϸߵ�������˵�������߶ԱʼDZ��Ĺ�ע�����5���в�С����ߣ���ܿ���Ԥʾ����������ѵĻ��ȡ�

�����±���6�·ݵıʼDZ���ע�ֲ�ǰʮ����Ʒ�ƹ�ע�����ʱ���

|

6 ������ |

Ʒ�� |

������ |

|

1 |

��˶(ASUS) |

21.6% �� |

|

2 |

IBM |

27.6% �� |

|

3 |

����(SONY) |

41.3% �� |

|

4 |

����(HP) |

17.7% �� |

|

5 |

���� |

22.9% �� |

|

6 |

�곞(Acer) |

38.2% �� |

|

7 |

���� |

35.4% �� |

|

8 |

��֥(TOSHIBA) |

43.5% �� |

|

9 |

����(DELL) |

18.4% �� |

|

10 |

����(BenQ) |

37.0% �� |

|

����Ʒ�� |

23.2% �� |

|

�������� |

26.94%�� |

��������״ͼ���Ժ�ֱ�۵ؿ�����Ʒ�Ƽ�ķ������ı�����ϵ:

��Ʒ�Ƽ�ķ������ı�����ϵ

���������Ͽ���6�·ݱʼDZ��Ĺ�ע�Ƚ�5�·������ϴӸ�Ʒ�ƵĹ�ע������������ǰʮƷ�Ƽ���������ȫ�����ǣ���֥���������������ߣ����ʾ�ͷ���պ�DELL������Խϵͣ�������������Ҫ��������������

[��һҳ]��[1]��[2]��[3]��[��һҳ]

��

��