金融行业信息化报告 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006年06月20日 13:22 《IT经理世界》杂志 | ||||||||||

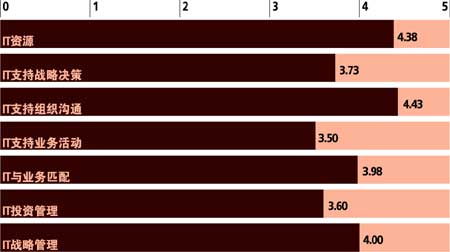

图为金融行业信息化指数 点击此处查看全部科技图片 杨小薇/文 这几年,金融信息化领域最热门的词汇非“大集中”莫属,直接动因在于要借助构建集中信息系统,将传统总分体制分散的资源集中到总部。因为历史原因,我国金融企业的组织架构都是总部-分部模式,业务信息系统几乎都是以银行分行、保险公司分公司、证券公司营业部为主体建立的。由于金融业对信息的高度依存,企业的很多资源都以数字化形式存

除了这个直接动因外,让金融行业热衷于“集中”的根本原因是近四五年来,金融企业纷纷开始战略转型,向真正的现代金融企业变革:银行要从简单的存贷款业务转向替客户管理资产,让客户的资产增值;保险公司要从“卖保险”转而给客户提供全面的金融解决方案;证券公司要从简单的买卖股票的交易通道向理财服务转型。这些战略目标没有一个能离开IT的支持。 此外,管理的集中还能从根本上解决分散架构带来的经营风险。在分散的IT架构下,证券公司营业部总经理勾结电脑部经理就可以违规动用上亿元的企业资金,甚至一家违规经营的营业部就可以拖垮一家券商,银行分行挪用、贪污巨额资金的案件也不时上演。 于是,近几年,国内的金融企业几乎都开始“以客户为中心,以产品和服务为核心”,展开了大规模的集中信息系统建设,集中成为金融信息化不可逆转的趋势。如今,国有4大银行中,除农行外,基本都完成了数据层面的集中,全国性股份制银行也几乎都完成了包括核心交易系统在内的各种业务系统的集中,集中的浪潮已经波及城市商业银行和农村信用社。证券公司尽管经历了好几年的漫长熊市,逆境反而让监管机构和券商高层意识到集约化经营和管理的必要性,“大集中”从当初电脑部自发行为演变为自上而下的“规定动作”。从2002年开始,国内大中型保险公司也进入了大规模集中信息系统阶段,它们纷纷引入国外的核心业务系统,升级换代旧有的分散系统。 在加大信息系统集中力度的同时,各金融企业还不约而同地开始重视电子渠道的建设,将简单的支付和交易服务转移到互联网、电话等渠道上,而将储蓄所、营业部等物理渠道的资源解放出来,转型提供深度金融服务。2005年全年,工行电子银行(包括电话、互联网、POS、ATM)交易额高达46.7万亿元。近几年,电子渠道已经成为国内股民主交易渠道,招商证券网上交易与电话委托等非现场交易占其交易量80%以上。 不过,行进在集中路上的国内金融企业也遇到了诸多难题。随着IT超越了提高效率、解决功用的阶段,IT与业务越来越紧密,IT与业务之间该如何分工、配合成为很多金融企业科技负责人的共同困惑。 此外,银行、保险和证券企业都碰到了一个看似简单却无解的选择题――应该采用国外的核心业务系统还是用国内开发商的产品?“洋务运动”的支持者认为直接引进国外核心系统是引进先进金融理念、产品框架、业务流程的捷径,而反对者则认为理想和现实之间的“最后几十公里”是国内金融企业眼下很难跨越的距离。目前,直接引进外国核心业务系统的国内银行为数不多,但并不乏成功解决“最后几十公里”的银行,如国家开发银行、青岛市商业银行。券商基本上都选择了国内开发商的系统。在这个选择题上,保险公司倒是很开放,基本选择引进国外核心业务系统,但由于国内保险公司尚未实现代理人制度的根本转型,作为生产系统引进的核心业务系统,由于需要加入营销管理功能,作用有些“尴尬”。 招商银行 国内恐怕没有一个金融企业的IT部门像招商银行信息技术部那样辉煌,对业务和企业发展的影响那么深入。到目前为止,对招行而言具有划时代意义的4个产品――一卡通、一网通、财富账户、信用卡,除信用卡外,其余3个都出自招行信息技术部。 1995年,招商银行在国内银行界率先推出了基于客户号管理的“一卡通”;1年后,又通过“一卡通”实现了国内银行一直做不到的储蓄全国通存通兑;1997年,他们又率先推出国内第一家真正意义上的网上银行服务;1998年,招行成为第一个实现ATM全国通兑和POS全国消费联网的银行。上个世纪末,招行凭借一卡通、一网通两个拳头产品,逐渐摆脱了“地区小银行”的形象,成为技术领先型银行。如今,尽管国内各银行在技术平台上的差距越来越小,有些银行因为后发优势,甚至搭建了比招行还先进的集中式网络技术平台。但招行前几年获得的技术领先优势仍持续地发挥着作用,截至2005年底,仅“一卡通”就为其锁定了2000亿元的低息储蓄存款。 信息化带来的跨越式发展,让招行上上下下领略到了IT的巨大作用。但就在人们觉得招行的IT与业务应该进入“水乳交融”的新阶段之际,它们之间的矛盾却在螺旋式上升中产生了。招行行长马蔚华认为矛盾产生的根本原因是业务发起方模糊,他将这个阶段的业务发起方“判”给了业务部门,“因为他们距离市场最近”。为了让业务与IT重新进入良性互动的状态,招行于今年启动了IT治理项目。“我们希望从明确IT部门的职责切入,在将技术部门明确归位到银行后台的同时,还要理顺前台部门、中台部门的职责。”马蔚华说。他指出,各司其职的最终目的是通过IT打通整个招行的经脉,让IT成为其整合资源、组合产品和服务的载体。 平安保险 “平安保险的IT建设差不多走在业务需求前一两年。”平安保险集团信息总监罗士礼说。 2002年,国内第二大保险公司平安保险确立了综合金融集团的发展方向,制定了多产品、多渠道的经营策略。平安以保险业务为核心、打造金融控股集团的战略呼之欲出,保险、证券、银行、信托都被纳入平安集团的“势力范围”内。从2002年开始,在企业的全新战略下,一个3年期的IT规划开始在平安实施,为其成为金融控股集团提供全面支持。 按照IT规划,平安整合了不同金融产品线上的客户信息。现在,平安集团不管哪条产品线的客户只有一个唯一的客户标识,为“以客户为中心”提供了作业基础。在整合客户信息的同时,平安集团于2003年完成了所有业务数据的集中。在业务数据实现集中后,平安率先在国内保险公司中做到了车险全国通赔。“给业务带来的变化非常明显。”罗士礼说。 在紧锣密鼓“大集中”之际,平安还建设了标准的技术平台。2004年,平安先于国内竞争对手,开始在上海搭建全集团的后援中心,着手整合支持前台销售的后援服务。它通过延伸到分支机构的影像处理系统和工作流系统,将核保、理赔、保全等流程集中到后援中心,进行标准化处理、向客户提供标准化服务。日趋成熟的后援中心运作平台让平安获得了不少集约化优势。罗士礼说:“在那里,我们将最有经验的人集中在一起,所有分支机构可以共享,既节省了成本、提高了效率,还能做到精细化管理。此外,还能全面掌握客户的风险信息,不管他分别在几个分公司投保,信息系统可以计算出其整体风险。” 目前,平安保险已经梳理完了前端多个销售渠道,一旦国家放开金融混业经营“闸门”,平安的IT平台能在技术层面上保证将多个金融产品放到销售渠道中进行交叉销售。 国信证券 “五一”后突然而至的大牛市,考验着国内很多券商交易系统的容量,为了缓解系统压力、避免系统堵单,有的券商不得不临时增加交易服务器。此时,国信证券公司却比较轻松,“幸亏我们的集中交易系统及时上线”。 2005年4月,国信证券在国内股市持续熊市的环境下,正式启动了全新架构的集中交易系统项目。8月,他们完成了系统的开发、测试和上线准备;8月19日,第一家营业部正式上线。随后,他们以平均每周上线2家营业部的速度,于11月25日完成了全部营业部的上线,创造了当时国内大中型券商实施集中交易系统的最快纪录。 在实施集中交易系统的过程中,国信证券的很多散户颇有顾虑,他们担心交易集中后,远程通信、报盘速度会相对减慢,影响他们“做时间生意”。中国是全球最大的散户股票交易市场,因此效率一直是券商交易系统要解决的首要问题。此次大牛市验证了信息技术在交易效率上给国信证券带来的优势:新系统的技术优势使得后台处理能力更快,客户的委托一旦进入系统后,就能被第一时间报入证券交易所,报盘速度没有衰减,反而提高了;客户甚至明显感觉到报盘撮合速度比以前更快。 在效率上的提升只是它的“基础题”,在这个平台上实现集约化经营、控制风险、实现经纪业务转型,才是它终极价值所在。去年11月实现集中交易后,国信证券快速在这个平台上建立了统一的业务控制系统,通过技术手段实现了高风险和重要的业务操作由营业部操作、总部统一实时复核生效的业务模式,真正控制了营业部的业务风险和道德风险。目前,国信证券正准备在集中交易系统上,优化更多增值应用系统的功能,如数据仓库、客户关系管理系统、经纪人管理系统、呼叫系统等。 |

不支持Flash

| 新浪首页 > 科技时代 > 业界 > 正文 |

|

|

|

| |||||||||||||||||||||||||||||||||||||

|

科技时代意见反馈留言板 电话:010-82628888-5595 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved 新浪公司 版权所有 |