一季度背投彩电市场萎缩 液晶引领高端电视 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005年06月07日 16:00 赛迪网 | ||||||||||

|

【赛迪网独家特稿】观点:2005年第一季度,液晶电视产量有史以来第一次远远超过背投电视产量,并且其出口份额不断增大,成为高端电视中的亮点。 2005年第一季度,高端电视产业在良好的产业环境中健康发展:发展平台逐渐扩大,并得到政府的大力支持,相关产业政策不断完善,上下游联合行为逐渐增多,企业之间合作范围进一步扩大,市场活动频繁,有利地推动了中国高端电视产业的发展进程。

2005年第一季度,较2004年上一季度相比,中国高端电视销量以及销售额略有萎缩,平均价格小幅下降。其销量的萎缩主要是背投彩电销量减少所致。但与2004年同期相比,可以看到中国高端电视的增长极为迅速,销售量同期相比增长了114.77%,销售额同期增长率也达到了85.79%。 2005年第一季度,液晶电视产量有史以来第一次远远超过背投电视产量,并且其出口份额不断增大,成为高端电视中的亮点。 液晶电视之所以增长的如此迅速其原因主要有: 一、液晶电视尺寸覆盖范围最大,从5、6英寸延伸到目前最大的65英寸。其尺寸覆盖范围之广就决定了其应用范围之大,除了原来家庭消费、教育应用、KTV娱乐场所应用等用途外,液晶电视的行业应用范围在逐渐扩大,包括交通运输行业、大型购物商城等场所的应用进一步加大了液晶市场的发展空间,同时有效地提高了消费者对于液晶电视的认知度。 二、由于液晶电视具备轻薄的特点,符合消费者随意移动的要求,受到消费者喜爱。 三、在液晶电视面板价格大幅度降价的引领下,液晶电视的价格直线下降,成为2005年第一季度高端电视中价格下降最快的电视。一方面价格的下降激发了消费者购买欲望;另一方面,价格的下降使得可承受液晶电视消费人群不断扩大。 四、渠道商和彩电厂商同时加大了对液晶电视的推广和促销力度,共同促进液晶电视的销售。在家庭消费市场上,高端电视渠道逐渐走向集中化,但是在行业应用市场上逐渐分散。并且越来越多的厂商进入高端电视市场,因此在行业应用市场品牌集中度相对较为分散。

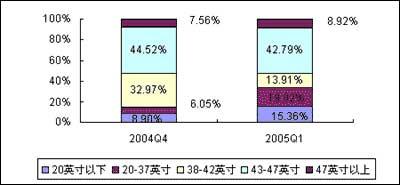

表1 2005年第一季度中国高端电视销售状况 数据来源:赛迪顾问 2005,04 由于液晶电视的比重不断增大,因此高端电视市场上能看到38英寸以下电视销量比重增加较快,其中20-37英寸的比重已经由2004年第四季度的6.05%上升到2005年第一季度的19.02%。而20英寸以下的高端电视比重已经由2004年第四季度的8.90%上升到本季度的15.36%,液晶电视尺寸范围广,移动或者摆放方便的优势进一步显现。

图1 2004年第四季度、2005年第一季度中国高端电视市场销售量尺寸结构 数据来源:赛迪顾问 2005,04 面对中国高端电视市场激烈的竞争局面,各彩电厂商在技术研发方面表现的也相对主动。2005年第一季度,SED和OLED电视样机的出现为中国高端电视市场带来了新鲜血液,,未来中国高端电视市场将呈现多种技术并存,多种类型电视分割市场的局面。这种竞争格局使得未来中国高端电视市场竞争将更加激烈。一方面各品牌之间的竞争加剧,竞争范围扩大,如从原来CRT电视逐渐扩展到LCD电视、PDP电视等其他高端电视领域;另一方面,同一品牌的各类电视之间也显现出比较明显的竞争关系。 |

不支持Flash

| 新浪首页 > 科技时代 > 家电 > 新浪科技-彻底调查栏目首页专题 > 正文 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

科技时代意见反馈留言板 电话:010-82628888-5595 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved 新浪公司 版权所有 |