趣店2017年上半年营收达到18.33亿元(约合2.7亿美元),净利润达到9.73亿元(约1.43亿美元)。但这是建立在其83%的业务收入都来自于现金贷业务上的。

来源:界面新闻 作者:饶文怡

在信而富之后,又一家国内互联网金融公司将在今年内赴美IPO,这一次是现金贷业务公司趣店(原趣分期)。

9月19日,趣店集团正式向美国SEC递交了IPO申请。招股书显示,趣店计划在纽约证券交易所挂牌上市,股票代码为"QD",拟议的最高筹资额为7.5亿美元(约合人民币50亿元)。趣店2017年上半年营收达到18.33亿元(约合2.7亿美元),净利润达到9.73亿元(约1.43亿美元)。

趣店的上市传闻实际上从去年开始就已经发酵。2016年7月,趣店完成了Pre-IPO系列首期融资,规模约为30亿人民币,领投方为北京凤凰财富控股集团旗下的"凤凰祥瑞互联网基金"以及A股上市公司联络互动(002280.SZ)。

2016年11月,原美林银行高管杨家康加入趣店,并担任CFO一职。杨家康曾成功操盘多家公司赴美上市,因此这一任命也被认为是趣店在为上市铺路。

几乎是在同一时间,《华尔街日报》也援引知情人士称,趣店母公司北京快乐时代计划在美国IPO,筹资规模在5亿-8亿美元之间。

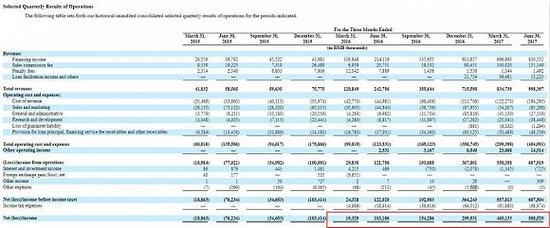

从趣店提交的材料中可以发现,经过一年多的调整发展,这家公司已经扭转亏损,并获得了颇为可观的利润增长。

招股书数据显示,趣店2017年第二季度净利达到5.08亿元,较上一季度的4.65亿元增长9%,较上年同期的1.03亿元增长了393%,净利润率更为达到了惊人的50.9%。对于这个体量的公司而言,这样的增长速度也十分令人瞩目。

从数据中可以看出,2015年第四季度,趣店还录得了超过1亿元的亏损。从2016年第一季度开始,趣店开始扭亏为盈,但在当年第三季度之前,它们的利润增长速度依旧相对平稳。

不过,从2016年第三季度开始,趣店的收入就开始出现了比较明显的增长。2016年第四季度,它们的营业利润接近3亿元,环比增加1.45亿元,增长率接近100%。实现这种大逆转,趣店在2016年第三季度全力进军的现金贷业务功不可没。

作为同样以校园贷起家的一家互联网金融公司,贷款一直是趣店的主打业务,但这方面的业务开展无疑受到着政策的极大干预。

今年8月30日,深圳互联网金融协会印发《关于规范深圳市校园网络借贷业务的通知》,当中第四条规定,除了有助于学习工作的贷款业务外,不得向借款在校学生提供用于其他用户的贷款。这意味着校园贷市场向这些企业基本关上了大门。为此,不少相关企业选择另辟蹊径,发展其他业务。

趣店自然是当中的一员。在停止了校园贷业务之后,现金贷成为了这家企业的下一个选择。

现金贷是指小额、短期、不限用途的现金借贷,满足数亿低收入人群的短期应急需求--过去常由"寄卖行"来满足这种需求,民工抵押手机获得一两千现金,事后再加钱赎回手机。而现金贷APP无需抵押和线下获客,相比传统业态,效率已大大提高。

但这一业务也有其天然的弊端。贷款本身的性质决定了其利率相对要高。从今年2月份的数据来看,如果想要在趣店旗下的现金贷平台"来分期"中借款2500元,还款期限为一个月的话,用户最终需要偿还本息合计2625元。这意味着每个月的利息达到了125元,年利率为60%,这是一个过高的利率水平。

为了规范现金贷市场,银监会也在今年4月10日发布《中国银监会关于银行业风险防控工作的指导意见》,首次把"现金贷"纳入整治范围,并提出严格执行最高法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

文件当中明确规定,借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。这也意味着现金贷的年利率红线被控制在了36%这个数字上。

从目前的状况来看,来分期也已经对借款利率进行了调整,在同样的条件下,现在借款2500元,用户需要偿还本息2570元,年利率为36%,正好处于"红线"之上。

在招股书的风险提示中,趣店方面也提出,在2016年,59.5%的借贷交易中,年利率都超过了36%;一旦这些交易的利率全部控制在36%,那么趣店在2016年的收入将会减少3.07亿元,占2016年总收入的21%。

有业内人士告诉界面新闻记者,36%的贷款利率限制,会在很大限度上压制了这类公司的盈利空间。而上市公司二三四五也曾经公开表示,现金贷产品的出现,针对的是短期、小额的贷款需求,产品风险较高,运营成本较高;如果所有的现金贷产品都执行民间借贷利率不高于36%的"红线",这个产品将不再存在。

事实上,法规控制带来的影响已经在趣店最近一个季度的财务收入中有所体现。从今年第二季度的财务数据来看,趣店的收入环比增长率仅有9%,和上一季度55%的环比增长率相比出现了比较大的下滑。

另一个影响趣店将来收入前景的因素可能会出现在其业务结构上。

招股书显示,趣店的主要营收来自金融收入(Financing income),这项业务在2017年至今的总收入的占比中也达到了83%,到2017年第二季度达到8.3亿元;而另一个主打业务消费贷款所占比例则越来越小,2017年第二季度仅仅贡献了1.51亿元。

毫无疑问,趣店是一家非常赚钱的互联网金融公司,但从目前来看,趣店的业务结构相对简单,来自现金贷业务的收入还是占据着超过80%的份额。如果36%的红线持续存在的话,以现金贷业务为主的趣店,在之后的收入可能会进一步受到影响。

这也许也是趣店希望在近期完成IPO的重要原因之一。对于这家公司而言,也许现金贷在过往的一段时间里曾经极快地推动了它们的业务收入;但从现有的条件来看,以现金贷为主营业务来寻求收入增长,已经变成了一个类似于在刀刃上跳舞的行为。上市之后,如果趣店想要继续维持利润的高速增长,变化是必须的。

当然,变数依旧存在。在银监会4月21日召开的一季度经济金融形势分析会上,银监会主席郭树清对校园贷有了一番新论述,他提出:"大学生群体需要正规的金融服务,大学的金融服务也能够创造利润"。在接受钛媒体的采访时,网贷之家CEO石鹏峰表示,银行与金融平台的合作可以结合银行与市场化结构各自的优势,充分发挥两家所长。银行可以借助网贷平台的市场、口碑、用户等资源,优化银行服务,更贴近学生需求。

由此看来,即便是现金贷业务在之后受阻,也有可能重投校园贷的回报。不过,在这一天正式来临前,一切仍是未知。