如果能够占据美国现有生鲜零售市场的10%,就是接近千亿美元的收入,相当于再造一个亚马逊。

李军/文

6月6日,亚马逊宣布斥资137亿美元收购生鲜杂货零售商Whole Foods Market(以下称“全食”)。这是亚马逊历史上最大的收购案,斥资137亿美元。

线上电商并购颠覆实体零售连锁大势所趋,但亚马逊收购全食有三个核心问题:生鲜电商对于亚马逊为什么这么重要?作为有机食品零售的龙头企业,全食为什么同意被收购?在众多零售企业中,亚马逊为什么会选择全食?

看懂了这三个问题,才算是明白了这笔交易改变的是何种的当下和未来。

亚马逊的残酷当下

亚马逊需要生鲜业务吗?非常需要,因为表面光鲜的亚马逊背后面临着前所未有的挑战,而生鲜业务的引入是其应对挑战的重要手段。

衡量电商盈利能力的标准公式是:电商盈利 = 成交额 毛利率 = (用户数 客单价 购买频率) 毛利率。对于亚马逊来说,生鲜业务可以在用户数、客单价、购买频率和毛利率四个方面全方位提升其盈利能力。

亚马逊目前最大的挑战是用户数增长。美国是亚马逊最大的市场,为其贡献超过60%的收入。但这个市场已经开始面临需求的饱和。按照摩根士丹利分析师针对亚马逊2016年财报的估算,其会员数(Prime member)全球大约有6500万。按照销售额的比例划分,美国市场应该有近4000万会员用户,可以估算为覆盖了4000万家庭。美国总人口3.2亿,按照一个普通家庭平均2.5个家庭成员计算,4000万家庭覆盖了1亿人口,接近美国总人口三分之一。

考虑到Prime member每年99美元的年费,这意味着,美国绝大多数富裕家庭都已经成为了亚马逊的忠实用户,中高端客户市场已经接近饱和。

今年开始,亚马逊开始开拓中低收入客户市场。4月初,亚马逊推出线下充值服务Amazon Cash,方便没有银行账户和信用卡的低收入用户使用现金对自己的亚马逊账户进行充值。6月初亚马逊针对政府资助的低收入家庭提供Prime member年费打5折的优惠。所谓政府资助的低收入家庭,就是被列入美国“食品券”(SNAP)计划的家庭。年初亚马逊还参与了美国农业部SNAP在线项目,作为7家生鲜零售点企业之一向低收入家庭提供使用食品券的在线生鲜购买。

降低中低客户使用门槛,亚马逊可谓不遗余力。而开拓中低收入客户群,生鲜是最重要的商品品类。因为中低收入客户可以不买图书、电子设备甚至服装,但生鲜杂货是刚需中的刚需。

其次,提升客单价。生鲜零售是一个接近万亿级的零售市场。在这个零售市场上,培育出Kroger、Albertsons等收入达到500亿到1000亿美元级别的零售大鳄。亚马逊在2016财年的收入不过是1300亿美元,和美国最大的生鲜杂货零售商Kroger的1153亿美元收入相当。如果能够占据现有生鲜零售市场的10%,就是一个接近千亿的收入来源,相当于再造一个亚马逊。

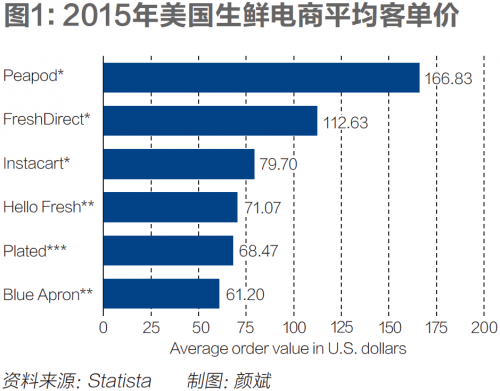

市场调研机构Statista数据显示,2015年美国各个生鲜电商平均客单价都超过了60美元。其中的标杆企业Peapod的平均客单价达到了惊人的166.8美元。要知道,美国电商的平均客单价还不到80美元,亚马逊的免费递送的订单门槛值已经降到了25美元。在引入生鲜业务后,如果每个订单在包含一般商品的同时再加上生鲜商品,将大大提升亚马逊的客单价水平。

此外,亚马逊从2014年起就把建设物流平台作为自己的战略目标,以降低不断增长的物流成本。从干线物流到终端配送,亚马逊全都没有放过。亚马逊的终端配送已经在美国12个大城市展开,除了自有商品以外,还提供第三方送餐服务。增加客户购买频率和建设自有配送能力是相辅相成并互相促进的两个手段。没有高频购买,配送网络无用武之地。没有配送网络,高频购买又无法保证服务质量。所以通过生鲜电商快速增加购买频率是发展物流配送网络并摊薄物流运营成本的重要手段。

第三,显著增加购买频率。一般商品如书籍、电子产品、服装用品乃至卫生清洁等快速消费品等,采购频率都是以月为单位的。而生鲜商品作为采购频率最高的商品,在美国的平均采购次数是1.6次/周,是普通商品的10倍-15倍。可以预计亚马逊引入生鲜商品后,客户访问网店的频率将从每月1次-2次迅速提升到每周1次-2次。这种采购频率的快速提升一方面增加了大量交叉销售的机会,另一方面也会获得海量的客户购买习惯数据和互联网广告的机会。亚马逊未来的业务发展重点之一就是数字化广告,而客户访问频率的增加将是亚马逊数字化广告业务增长的最大推动力。这样一石多鸟的业务提升机会,相信Jeff Bezos(亚马逊CEO)一定不会放过。

亚马逊还有一个核心诉求--提升毛利率。生鲜商品是零售中最具有特殊性的品类,因为其有商品个体的差异(如水果大小和新鲜程度),特殊的温度控制要求(冷冻冷藏),非常短的保质期(以天为单位),额外的食品安全监管要求(食品安全法和农药残留标准等),甚至在客户下单前无法估算订单的准确金额(如称重商品的选购)。

但是,在严格控制损耗率和高效的物流周转管理下,生鲜商品的毛利率又可能达到一般商品无法达到的高度。在一般电商企业中,商品毛利率能够达到20%就已经是非常高了。但对于生鲜商品来说,进货价和零售价相差1倍-2倍都是非常正常的。对于部分高损耗生鲜商品如季节性水果蔬菜,批零差价可以达到4倍-10倍。如果具有准确的订货和销售预测、短距高效的物流周转、科学的损耗管理手段,生鲜商品可以极大地提升订单的毛利率。当然,摊薄物流成本也是提升整体毛利率的重要手段。

如此看来,生鲜业务对于亚马逊来说几乎是必须要拿下的下一个战略高地。

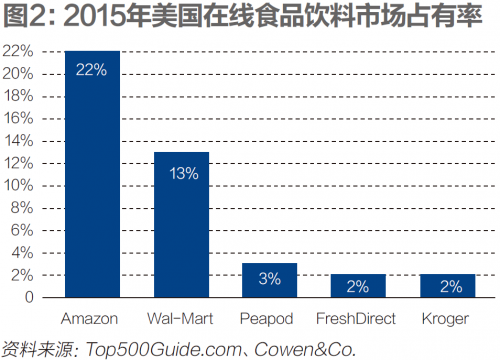

生鲜业务是未来电商领域争夺的制高点,亚马逊看到了,也开始在这个领域发力。从2013年开始,半死不活的Amazon Fresh(亚马逊生鲜)突然发力,进军美国西海岸的经济核心洛杉矶和旧金山,2014年进军纽约,2016年扩展到波士顿和伦敦。2015年时,这一业务已经占到全美在线食品饮料市场的22%,位居第一。

竞争对手也看到生鲜电商的潜力。老牌的线下零售商沃尔玛在以33亿美元收购互联网新锐Jet.com之前,就已经拥有了和亚马逊同一规模的生鲜电商业务。2017年5月,Jet.com在纽约开设了第一家线下体验店-生鲜杂货概念店,其剑指生鲜电商的目的毫不掩饰。

沃尔玛同时和Kroger积极发展生鲜电商,它们传统的线下生鲜零售又通过O2O(线上线下协作)的方式对亚马逊单纯的线上生鲜业务形成巨大威胁。另一方面,亚马逊要在全国范围内发展生鲜业务,始终要解决生鲜商品的属地化供应特性。而依靠现有的Amazon Fresh的扩展速度已经跟不上市场需求的发展。另外,生鲜电商已经接近市场增长的爆发期,如何在市场爆发前做好从品类选择优化、供应链完善、销售能力强化到配送范围扩展的全面提升,回答只有一个:收购合适的市场玩家。

于是,全食进入了亚马逊的视野。

全食寻找新出路

全食是美国市场上有机食品的开拓者和倡导者。从1980年创立企业开始,一直把有机、天然、无污染作为自己的最大卖点,也是美国政府认证的第一家有机生鲜杂货零售商,它还是美国政府《1990有机食品生产法案》的核心起草者之一。

2010年以后,越来越多的美国人接受有机食品的概念,并愿意购买更多的有机食品。市场大了,客户多了,但这一市场的开拓者全食的生意反而开始下滑了,这是为什么呢?因为主流竞争对手来了,全食的定价策略遭遇了严重挑战。

在2010年以前,有机天然食品是小众概念,主流生鲜杂货零售商没有兴趣覆盖,全食几乎是独家供应商,所以采用的是面向高收入小众群体的高定价策略。在相当长的时间里,全食是价格昂贵的代名词,并被戏称为Whole paycheck,意思是整个工资单交出去才消费得起。

2010年后,主流零售商快速跟进有机食品市场,并推出了平价的自有品牌有机食品。美国最大的生鲜杂货零售商Kroger在两年内就把自有品牌的有机食品simple truth的销售额从零做到10亿美元。2015财年Kroger的有机食品销售额达到了110亿美元,占其总销售收入的10%。同年另一巨头Costco的有机食品销售额为40亿美元。沃尔玛的有机食品销售额比这两家更高,而当时全食的年销售收入也不过才为153亿美元。

可见,定价策略的问题加上巨头参与竞争导致大量有机食品的销售被分流。

如果说主流生鲜杂货零售商是在蚕食全食的原有客户,另一家同样以有机食品为卖点的连锁零售企业Trade Joe‘s则是在鲸吞全食的市场份额。

Trades Joe‘s的定价比全食要低,商店面积远小于全食,商品品类更为精选,生鲜的本地供应链能力也比全食要强,背后的母公司更是曾在德国打败价格杀手沃尔玛的零售巨头Aldi。2015财年,Trader Joe’s的销售额为130亿美元,已经非常接近全食的153亿美元销售额。

如果说面对主流生鲜杂货零售商全食还有可能错位竞争的话,面对业态与品类几乎重合的Trades Joe‘s,全食完全没有还手之力。从2014年开始,全食的年利润持续下降。根据各个季度的财报统计,从2015年四季度开始,全食的销售额同店比就在不断下降,持续超过了六个季度。

面对可怕的竞争对手打不过怎么办?那就模仿它,抄袭它,以毒攻毒。

2016年5月底,全食开设了自己的子品牌有机食品超市365 store。这个子品牌从营业面积、商品选择到价格定位都与Trades Joe‘s极为相似。全食希望通过子品牌相似的市场定位与Trades Joe’s展开正面竞争,但一年过去了超市开了不到十家,前景并不为市场看好。

面对下滑的趋势,全食的股东们开始考虑为公司寻找一个更好的出路。毕竟经过多年的市场耕耘,全食的品牌还是非常响亮的,并且坪效(零售行业的核心绩效指标) 每平方英尺能够达到近1000美元,在生鲜杂货零售行业里是最高的。目前企业的现金流也非常充裕,没有任何债务。换句话说,现在是全食财务最健康,也是最有卖价的时候。

郎情妾意

亚马逊最终选择全食,是因为其业务模式和资源优势与自身最为契合。它们客户群高度重合,覆盖能力匹配,物流能力互补。

全食拥有3000万注册客户,其中每周到店购物的有800万。这是一个具有高收入、高生活品质和愿意为增值服务额外付费的客户群,和亚马逊的Prime member的客户群在规模和价值取向上都高度相似。

NPD Group的报告也显示,亚马逊20%的客户在最近的12个月内曾经光顾过全食。可以说,亚马逊收购了全食相当于把属于Prime member客户的生鲜零售生意顺理成章地纳入到自己的业务版图中,而不是接收一批全新的客户。重合的客户群一方面对纯电商企业接手完全陌生的线下业务有很大帮助,另一方面也为未来的O2O(线上线下协同)协作创造先天的契合优势。

全食目前在美国拥有436家分店,网店遍布全国。尽管分店数量和沃尔玛的4700家相比只有十分之一,但两者的覆盖区域是非常接近的。实际上,如果从企业规模和分店布局来说,亚马逊考虑收购覆盖全国的生鲜杂货连锁店,全食几乎是唯一的选择。

最近十年以来,随着生鲜杂货零售行业的整合,覆盖全美的生鲜杂货零售企业动辄都是上千家分店,而分店数量较少的往往又是区域性的企业,无法覆盖全国。所以兼顾全国覆盖和收购规模两个方向的选择几乎只有全食。当然,客户群高度重合的结果也使全食的商店布局和亚马逊的期望高度一致。

亚马逊近两年大力建设自有物流平台,也不断扩展Amazon Fresh的配送网络,但离构建覆盖全国的生鲜供应链网络还有很大差距。支撑生鲜商品的物流网络需要全程冷链,从仓储、干线到支线都需要特殊设备。全食目前在美国拥有11个物流中心、3个海鲜处理中心、4个面包中央烘烤房和1个咖啡烘焙中心/仓库,冷链物流网络覆盖全国。全食同时拥有完整高效的田间地头采购到最终商品上架的供应链系统,这些对于亚马逊都是非常有价值的业务运营平台。

在终端配送方面,全食以前是和第三方电商采购服务商Instacart合作开展自己的电商零售业务。被亚马逊收购后,Amazon Fresh的终端配送网络正好可以为全食提供服务,两者的物流能力具有非常大的互补性。

亚马逊需要收购一个线下的生鲜杂货零售商以便快速扩展自己的生鲜电商业务,全食需要一个强有力的靠山支撑自己重新寻找合适的市场定位,两者业务互补的优势又高度契合,最终促成了亚马逊历史上最大的收购案。

虽然是强强联手,但一切都还只是开始。无论是零售业的“价格杀手”沃尔玛还是生鲜杂货类的“沃尔玛杀手”Aldi和Lidl,都在生鲜零售行业积累了多年的经验,并积极向电商领域转型。亚马逊能否整合全食的现有资源,在生鲜电商领域重新构建自己的优势,目前还是未定之事。

(编辑:谢丽容)

(本文首刊于2017年6月26日出版的《财经》杂志)