数据来源:融360 郑加良/制表 本版制图:官兵

数据来源:融360 郑加良/制表 本版制图:官兵证券时报记者 罗晓霞

监管层颁布《网络借贷资金存管业务指引》刚满一个月,已有不少银行进军网贷(P2P)存管队伍。其中,中小银行开始降低平台准入门槛,大型股份行则依旧维持高要求。

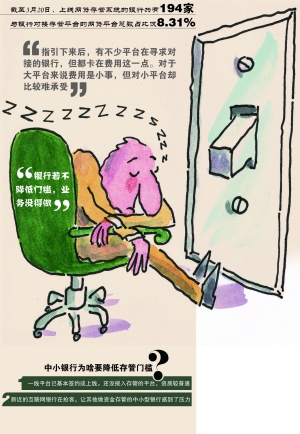

另据融360不完全统计,截至3月20日,上线网贷存管系统的银行共有194家,较2月23日(156家)增加了38家;而网贷平台中,已上线银行存管系统的平台总数,仅占2335家正常运营平台的8.31%,还不到总数的十分之一

“指引下来后,有不少平台在寻求对接的银行,但都卡在费用上。”一家网贷平台负责人向证券时报记者透露,“对于大平台来说费用是小事,所以签约和上线都快,但小平台比较难以承受”。

中小银行正降低门槛

自上个月网贷资金存管指引颁布后,不少银行纷纷加入网贷存管大军,包括平安银行、新网银行和哈尔滨银行等,同时,部分银行的存管门槛正在降低。

一家中小银行负责人坦言,指引发布后更多银行加入存管业务竞争中,第一线的平台已基本签约或者上线。“现在还没接入存管的平台,资质就普通一点。银行若不降低门槛,业务没得做”。

谈及不同类型银行的存管门槛,一位一线网贷平台负责人透露,现在很多中小银行都在降低要求,但大型股份行门槛仍然很高。而中小银行主要是对平台自身的门槛要求放低了,费用没有大幅降低。

记者调阅平安银行的网贷资金存管细则发现,针对网贷平台有16个准入要求,较一般中小银行标准高很多。

江西银行网络金融部总经理周再华向记者表示,截至3月19日,江西银行已与95家平台签订协议,正式上线银行存管的共有45家平台。

周再华称,过去江西银行对接的平台股东必须是国有企业、上市公司的,现在已开始降低。只要平台业务规范、待收规模在2亿以上的都可以考虑。

周再华向记者坦言,新近的互联网银行在抢客,让其他做资金存管的中小型银行感到了压力,不得不降低门槛来拉客户。

P2P对费用“过敏”

“指引下来后,有不少平台在寻求对接的银行,但都卡在费用这一点。”一家网贷平台负责人表示,“对于大平台来说费用是小事,所以大平台签约和上线都快,但对小平台却比较难承受。”

面对不同类型的银行,投哪网董事长吴显勇表示,股份行系统相对严格,中小银行的系统更加灵活,平台选择银行时主要考虑的是费率、银行系统情况、技术开发周期等因素。细分来看,大的平台,银行一般会主动找上门;小平台,则需主动寻找银行。具体还是需要看平台自身的情况来定。

网贷之家研究员王海梅则认为,不同银行对平台的资质要求不同,大型股份行与中小银行相比,准入门槛一般较高,主要体现在注册资本或实缴资本、平台背景、运营时间、业务量、管理团队等方面。

记者调查发现,有些中小银行已降低了网贷平台的注册资本金要求,以前要求5000万,现在只要2000万就可以了;有的银行对国资或上市公司背景要求也降低了。

联合存管模式正在整改

虽说银行存管有了一大批新成员加入,但也有老队员退出。监管层明确要求,借款人和投资者的账户需要银行开立且要由银行自主运营。联合存管的模式正面临整改,支付公司需还原以支付通道为主的合作模式。

为符合指引要求,第三方支付公司汇付天下最近已完成存管转型。记者在汇付天下公众号上发现,汇付天下正与贵州银行合作资金存管,并表示将在银行存管体系基础上,提供支持和技术辅助。

一家支付公司负责人向记者透露,在与银行合作存管业务过程中,已有大型支付公司向每家商户收取3万元的尽调费,并与银行分成,所以银行有动力合作。

在业务费用方面,上述负责人表示,支付公司跟银行的合作收费方式主要是看银行需要的服务。支付通道一般按市场价收取;技术支持一般是几万块,具体看银行对技术的要求;商户推介费则是从银行的存管年费中收取。