21世纪经济报道-飞笛资讯研究员 蔡杨

人工智能的产业浪潮可能才刚刚开始。3月5日,政府工作报告中首次提到人工智能技术,其将带来的巨大投资机会和产业变革将逐步凸显。

人工智能应用于投资领域的产物——智能投顾(简称:智投)开始进入人们的视野。随着国内经济发展,居民可支配收入增加,巨大的理财市场空间开始显现。而传统投顾人员的覆盖不足,这给智能投顾的发展提供了巨大的空间。

近年来,海外智能投顾的快速发展给我国同行业提供了可借鉴的成功经验。去年12月,招行推出智能投顾产品“摩羯智投”,吹响银行业进军智能投顾的号角,2016年甚至被称为中国智能投顾元年,各类机构纷纷开始进军智投领域。

从长远来看,海内外提供给智投行业生存的土壤环境差异很大。如果想简单复制海外智投的模式,那么当前无论是政策监管、投资者习惯还是底层资产数量的差异,都将是国内智投行业发展的主要障碍。

海外智投蓬勃发展

国外智能投顾起步很早,据美国金融监管局的资料,智能投顾最初的雏形诞生于投研系统——金融机构采用科技手段来辅助金融从业人员进行用户画像,准备销售材料等,后来逐渐演化为提供资产配置、优化投资组合。

90年代后期,直接面向个人投资者的智能投资工具开始出现。2005年,美国证券商学会颁布文件,允许证券经纪人使用投资分析工具帮客户理财,建立了智能投顾的法律依据。

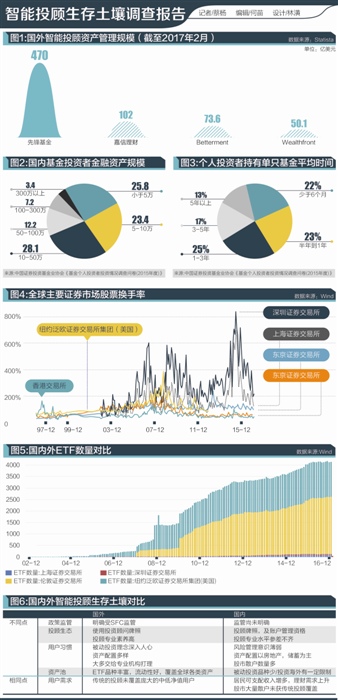

2008年金融危机以后,一些初创公司开始向客户提供多种多样的投资服务工具,这些公司中很多都出身科技行业,比如Wealthfront。到了2015年左右,传统金融机构开始积极布局,开发自己的智能投顾产品。但是凭借丰富的客户资源,这类传统金融巨头的管理规模很快赶上前期初创的智投公司。据Statista统计,截止2017年2月,国外主要智能投顾资产管理规模数据显示,先锋基金的规模遥遥领先。

国内方面,2016年被业界称为“智能投顾元年”,各种主动性、被动型智能投资工具应运而生。去年6月,广发证券推出的“贝塔牛”;10月,华泰证券以7.68 亿美元并购美国资产管理软件生产商AssetMark;8月,璇玑智投成立;12月,招商银行推出“摩羯智投”,在业界轰动一时,成为大型传统金融机构进军智能投顾的一大旗帜。

巨大市场潜能待释放

驱动国外智能投顾快速发展的最直接的因素,是巨大的、未被传统投顾覆盖的中低端人群的理财需求。智能投顾由于将大量问题标准化处理,极大的降低了用户的使用成本,能覆盖了更多的普通投资者,AT Kearney预测,到2020年这一数字将突破2.2万亿。

统计显示,截至2017年3月1日,中国证券业协会登记的持证上岗投资顾问数量为37933人。据中登公司3月10日投资者周报数据显示,目前我国投资顾问与投资者数量的比例接近1:3190。

从投资品种上看,根据中国证券业协会发布的2015基金个人投资者投资情况调查问卷分析报告显示,国人投资比重最高的金融产品是银行存款,配置占比达到41.3%;其次是公募基金,占比22%;银行理财产品占比20%。这显示出我国投资者的资产分散程度严重不足,有接近一半的投资者表示需要投资顾问的建议,20%的投资者认为资产配置服务很有必要。

不难看出,在我国投资顾问领域,供需的巨大差异给智能投顾的发展留下很大的空间。

中美智投生存土壤差异大

海外智能投顾的发展与其金融大环境密切相关,主要体现在政策监管、用户习惯、资产池、传统投顾覆盖不足等方面。

政策监管方面,根据美国证监会监管条例,所有的投资顾问都必须在美国证监会或者所在州相关证券监管机构登记注册,称为RIA(注册投资顾问),RIA可以根据用户的委托进行投资,并管理客户账户。

其次,美国对智能投顾也有具体的监管规定。2016年美国金融监管局(FINRA)发布了一份数字化投顾的创新监管指引,其中对投资管理流程中的各个环节对新技术的使用和影响都做了相关指导。

目前,国内对技术金融的监管仍然处于摸索阶段,行业监管尚未出台明确的针对智能投顾的监管条例。1999年,证监会发布的《证券投资顾问业务暂行规定》提到投资顾问仅能提供投资建议,不得进行全权委托管理。这也成为国内智投行业发展中一个难以逾越的障碍。

而中美投资者在投资习惯方面差异所导致的智投生存环境变化则更为突出。

美国民众的理财意识根深蒂固,特别是养老金方面,每个公民都有自己的401(K)账户。这类账户通常不能提现,但民众需要自己打理账户。因此在管理养老金账户上,美国民众大多追求投资期限较长、收益相对稳定的组合配置,而非短期投机。

另外,海外金融市场发展已经颇为成熟,市场波动相对较小,追求超额收益的难度很大,被动投资理念深入人心。

此外,由于美国的个人账户种类繁多,税收规则各不相同,同时美国也存在很多种合法抵税的途径,多达50种,这也使智能投顾“分散投资”的核心理念得到很好的运用。

反观国内,大多数投资者理念还不成熟,多追求短期利益,无论是股市还是基金投资上,都体现出明显的投机风格。证券市场上,国内散户居多,追求短期收益为主,这从A股换手率远高于全球其它国家股票市场明显反映出。

智能投顾以被动投资为核心理念,其低成本一大原因也来源于种类丰富的ETF产品。国外金融市场发展成熟,金融产品种类也丰富,ETF种类基本能覆盖全球各大类资产,有利于分散投资的配置。

飞笛研究院统计显示,截至2017年1月,美国市场有近1800只ETF,产品种类繁多。而沪深两市上市ETF合计124只左右,月交易额不足100亿美元,且大多属于传统股票指数型ETF,而债券型ETF、商品型ETF等合计尚不足10只。此外,目前国内资产进行海外投资仍然有监管要求,不能真正覆盖各个大类资产,难以达到分散风险的目的。

拿来主义水土不服

不难看出,国外智投行业能够快速发展与国外成熟的金融体系密不可分。而从国内的现实情况来看,简单复制国外智投的模式并不可行。

首先,中国的资产管理行业相较于国外金融市场发展历史短,监管体系仍有待完善,同时也缺乏针对智能投顾的相关法规。新技术的渗透对传统金融可以说输入了新的血液,但同时也因为技术的不透明增加了投资者认知的难度,因此相关法规的完善才是行业发展的重要保障。

另外,目前我国底层资产品种还很缺乏,ETF产品数量远远小于国外主要金融市场,且海外投资受限,不能达到很好的分散风险的目的。智能投顾的核心是为投资者提供资产配置建议,这意味着一个数量足够多、种类足够丰富底层资产池是智投生长最重要的土壤。

最后,引导投资者理性投资,分散投资则是一个更长远的话题。中国金融市场才发展短短几十年,投资者观念不成熟很正常,成熟的金融市场也是经历了不断的波折才逐渐形成了相对专业理性的投资市场,对投资者的教育问题还需要多一些耐心和时间。

生存土壤的差异决定了我国智能投顾行业必然不会沿着跟海外相同的道路发展,谁能率先摸索出符合中国特色的智投模式,才有机会成为这一轮行业革命的领跑者。