多家投行看好阿里长期发展 维持“买入”评级

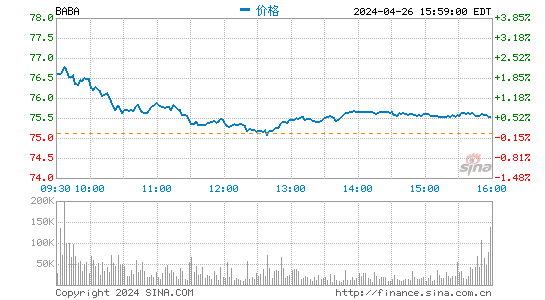

新浪科技讯 北京时间8月13日下午消息,阿里巴巴集团(NYSE:BABA)于昨日晚间发布了截至2015年6月30日的2016财年第一季度财报。财报显示,阿里巴巴营收交易额增速放缓,股票收益高于市场预期。多家投行维持阿里巴巴股票“买入”或“增持”评级。

财报显示,2016财年第一财季,阿里巴巴营收202.45亿元,同比增长28%,净利润为308.16亿元,同比增长148%。收益和净利润均高于分析师预期。

财报发布后,多家国际投资机构维持阿里巴巴股票“买入”或“增持”评级:

高盛发布研究报告,维持阿里巴巴股票“买入”评级,但将其目标股价下调3%,至95美元。主要因为第一财季业绩与高盛预期和分析师平均预期持平。non-GAAP(非美国通用会计准则)净利润95亿元人民币,较高盛预期和分析师平均预期分别高出2%和1%。总营收人民币202亿元符合高盛预期,但较分析师平均预期低3%。调整后EBITDA(未计利息、税项、折旧及摊销前盈利)为人民币106亿元人民币(同比增长23%),较高盛预期高出4%。此外,高盛估计,阿里巴巴股票对应2017财年的市盈率为17倍。

德意志银行维持阿里巴巴股票“买入”评级,以及102美元的目标股价不变。德银的目标股价综合考虑了以下几个因素:1)2015年non-GAAP市盈率(50%权重);2)2015年企业价值/EBITDA(30%权重);3)现金流量贴现价值(20%权重)。目标股价对应2015年市盈率为39倍(之前为36倍),PEG(市盈率相对盈利增长比率)为1.1倍不变,2015至2017年的复合年增长率预期为36%(之前为33%)。

太平洋皇冠证券维持对阿里巴巴股票的“增持”评级,并将目标股价从104美元下调至94美元。太平洋皇冠认为,阿里巴巴处于良好的地位,有能力作为在线合作伙伴帮助线下零售商展开全渠道战略,而这也将对天猫的GMV增长、用户体验和分发带来帮助。我们认为,阿里巴巴在云计算领域的专注和进展从长期来看将有利于营收增长和生态系统粘性。此外,移动端营收转化率明显好于我们的预期,目前达到PC端的84%。

瑞士信贷维持对阿里巴巴股票的“增持”评级,并将目标股价从114美元下调至105美元。瑞信认为财报中的积极因素包括:1)移动端营收转化率达到2.2%,高于去年同期的1.5%。2)移动端GMV(总交易额)表现强劲,占总GMV的55%。3)息税折旧摊销前利润(EBITDA)率达到52%,高于2016财年48%至50%的展望。4)物流网络的良好进展。5)未来2年40亿美元的股票回购项目。瑞信预计移动端营收转化率和移动端GMV的提升将带来有力的营收增长。(方泽)

扫一扫,一起坐看风云变幻。扫描下方二维码关注新浪科技官方微信(也可微信搜索:techsina或新浪科技)。