����IPO�ȳ��µ�������ֵ������

����5��12�գ��������(������Ѷ)��������Ʒ����IPO�����س��������������ţ������ڿƼ�ý��ȴ��ע����ת������������Ϊ�����������е�һ�ɣ���������Ϊ����ֵ����ϵ������ʧ�飬�����������Ƽ�����ĭ�ĵ��ǣ����������ĺ�����ֵҲ��Ͷ�����������ӡ�

����ý�屨������Ⱦ���240����Ԫ��������Ʒ30����Ԫ��ֵ��ΨƷ��76����Ԫ��ֵ������������ֵȴֻ��8����Ԫ����ֵ����൱���⣬������������ʾ��ȥ�굱����(��������ƽ̨)�����۶�110.8������ң��Ǿ�����Ʒ�����۶��3���࣬����ΨƷ��2013���96��Ԫ���۶�ⷴӦ����ֵ������ҵ��ģ��롣

�����л�����������ʿָ����������ΨƷ�ᡢ������Ʒ�Ĺ�ֵ(��ֵ)�������㣬�������ı��ع�ֵӦ�ò�����30����Ԫ������50����Ԫ��������8����Ԫ��������ֵ��Ȳ����Զ����������иŹ�����ĭ�����ǵ����������ˡ���

�������ڿƼ�ý��Ȧ���顰��������IPO�õ�������������ˮ�桱֮�ʣ�����������������Ϣ�̼�����£��������ɼ�ֱ�����������һ�ȴ��dz�10%�����̼۳�11��Ԫ�Ƿ���8.11%���ⷴӳ��������Ͷ�����ѿ�ʼ�������ӵ������ĺ�����ֵ��

�������⣬Ͷ�����������ӵ�������ֵ�����ɻ�������

����1�������߸����ȵ�ӯ�����������¡�������������ȥ���ļ�����ʽ�ع�ӯ���������Ԥ�ڽ���һ���Ȼ�������ӯ��������������һ���ȲƱ����ڱ���15�չ�����

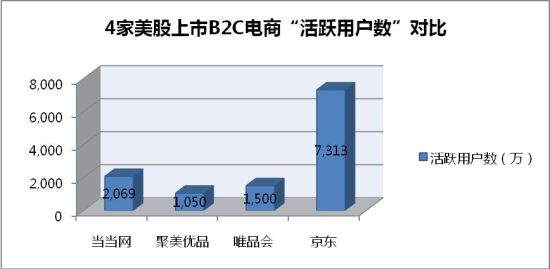

����2�����û����Ͷ�����������Ŀǰ�������û����Ͷ�����������������Ʒ��ΨƷ�ᣬ�������Ǿ�����Ʒ��2�����û����Ͷ������Ǿ�����1/3��

����3�����¿ͳɱ���ӯ������������4��B2C�����У����������¿ͳɱ����Ϊ20Ԫ����ߵľ����¿ͳɱ�Ϊ70-80Ԫ��������ë����17%������ΨƷ���24%��������Ʒ25%��ë���ʣ����ھ�����9%ë���ʣ�

����4�����ؼ�����ָ���⣬�������ijɳ���Ҳ��3�ҵ�������൱��ȥ�굱������װƷ�����ٳ���100%����װ�����ģ�ƽ�ͼ�飬��ͼ�����ҵ��ͷ��λҲ�õ��ȹ̣��г��ݶ���������

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�