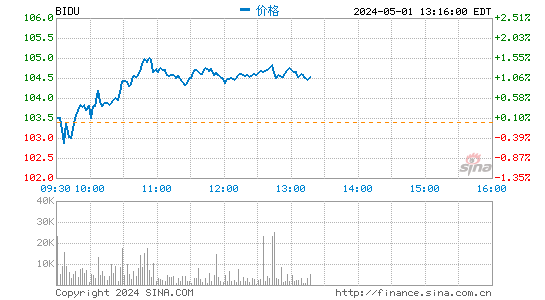

��Ħά�ְٶȳֹɹ������� Ŀ���181��Ԫ

�������˿Ƽ�Ѷ ����ʱ��4��26���賿��Ϣ��Ħ��ʿ�������칫���о����棬���ٶ�(Nasdaq:BIDU)�Ĺ�Ʊ����ά���ڡ��ֹɹ�����(Equal-Weight)���䣬ͬʱ����Ŀ��۴�179.6��Ԫ�ϵ���181��Ԫ��

���������DZ�������ժҪ��

���������Ƚ��������ȴ��������ȶ�

�����䶯��

����Ŀ��۴�179.6��Ԫ�ϵ���181��Ԫ��

�����ٶȵ�һ����ҵ������ǿ����ÿ��̯������ͬ������23%����1.16��Ԫ��������Ԥ�ںͻ����ַ���ʦƽ��Ԥ�ڷֱ��35%��20%���ٶ�Ԥ�����۶ǿ���������ڶ��������۶��ͬ�������ٶȽ���56%��60%����ͬʱԤ�ƽ������������Խ�����ƣ�����֣���Ҫ�����ܵ��������Ӱ�졣���ǽ��ٶȵĹ�Ʊ����ά���ڡ��ֹɹ��������䡣

����-���۶�ǿ��������

�����ٶȵ�һ�������۶�ͬ������59%�����ϸù�˾��ǰԤ����������ޣ�������Ԥ�ڸ�1%���ٶ�Ԥ�Ƶڶ��������۶�ͬ������56%��60%��������Ԥ�ںͻ����ַ���ʦƽ��Ԥ�ڷֱ��54%��52%��

�����ٶȳƣ��ƶ���ҵ���ѳ�Ϊ�ؼ��������ƶ�������PC��ÿ�û�֧��Ҳ������������Ҫ����Ͷ�ʻر��ʺͿͻ�������ߡ�

����-����ȫ��������ǰ����

�����ٶ������ǰԤ�ڣ���2014����ʵ��ӯ������������ζ����ȫ�������ʽ��½�11��12���ٷֵ㡣��һ���Ȱٶ���Ӫ������ͬ���½�12���ٷֵ㣬��25%����������Ԥ�ڸ�300�����㣬��Ҫ����������ȡ�ɱ��Լ����ۡ��������֧������Ԥ�ڡ�

�����ٶ�Ԥ�ƣ�����2014���л���Ͷ�����ƶ���Ʒ�����(Ԥ��װ/Ʒ��)���Ա������й��ƶ�������ʹ�������������ơ�

����-�ƶ�����ȡ�ý�չ��

�����ٶ������ƶ�������Ʒ��ÿ�ջ�Ծ�û�������1.6����(��Ҫ����������Ӧ��)��������������ǰ��1.3���ˡ��ٶ�Ԥ�ƣ��ƶ���������2014���г���PC������

�����ƶ���ҵ�����̼���ȡ�ý�չ��������Ҫָ��(�縶�ѵ������������ʺ�ÿ����ɱ���)������ȥ��ͬ�ڡ��ٶȵ�ͼ��������������ܣ����¶Ȼ�Ծ�û�������������30%����1.9���ˣ�����������������80%����Ŵ�����������Լ��ٶ�Ǯ�����Ƴ����������ڷḻ����ڵ���λ�õķ����Ʒ��

����-ά�֡��ֹɹ�����������

�������ǽ��ٶȵĹ�Ʊ����ά���ڡ��ֹɹ��������䣬��Ҫ�������ش�Ͷ�ʻ��Ӱ�죬2014��������ǰ��ƣ����

���������Ծɿ��ðٶ���PC�г�����ռ��λ���������е��ƶ������������û����ʡ�ͬʱ���������ŵ����۶��Լ����ܲ�ȡ������֧����ʩ���������������ʡ�

����-��Ҫ��ֵ��������

�����ٶ��ڵ��߳��е����ʼ���ƶ����û�����������ͬʱ��ÿ�û�ƽ������Ҳ����������Ҫ���������û�֧�����ӣ��Ұٶ��������������ڴ��Ϳͻ��ĸ�������Ӫ��Ԥ�㡣

����-DZ�ڴ̼������أ�

�����ƶ������г��쵼��λ�����ƶ��������ҵ���̶���ߣ���Ӫ�ܸ��ƶ��������ȶ��������

����-Ŀ��۷��գ�

����������PC���������Լ��·���(���ƶ���������������Ƶ��)�ľ���ѹ���Ӵ������ʼ����½���������ȡ�ɱ��������ɱ����۾�֧�����������������Ƶ����ҵ��Ŀ�������(�Ʒ�)

�������ĵ��˻�����

��Ͷ���۽�

- ���Ǽ�¼�������֣�����

- �������⣺���������ѯ

- Ч����ը�죺��Цҡҡ��

- �����߱ر���ͽ��ȥ����

- ios������Ϸ����������

- ��������ǰԵ���ָ���ս

- ios���������ħ��ˮ��

- �����µľ�ս������Ͷ��

- ���Աر�����������ħ��

- ��ȼ����С����������

- �ڴ���Ŀ��ã�������У

- �����ر�����C��������

- ���߳���ô��С�����Թ�

- �������������������

- ���ྺ���������˸߶���

- ����������Ϸ����������

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�