2006年度内存关注度报告 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006年12月19日 16:21 IT168.com | ||||||||||

|

【IT168 关注度报告】2006年,内存市场产能过剩的问题突显出来,并直接导致内存价格的雪崩,尤其在2006年第二季度,无论DDR还是DDR2内存,价格崩盘的表象最为突出。虽然在2006年下半年内存价格出现反弹迹象,但在产能未被市场消化的状态下,这只是渠道中间环节缓冲作用所致,价格走低仍是趋势。此外,2006年内存市场还出现以下特征: 〉〉主流装机内存容量出现振荡 内存市场厂商的扩容导致产量过剩,造成内存价格在2006年出现大幅度跌落。价格的下降直接导致市场主流容量产品的更替,1GB内存在年中顺利晋升市场主流。但是随着2006年下半年开始的内存市场整体提价,1G容量产品价格较之前提高了几乎一倍,迫使市场装机主流“回归”到512MB水平。 〉〉上游厂商鼎力支持,DDR2产品飞速发展 年初曾有分析家预测,虽然DDR2代内存具有高频率的特征,但是从产品技术特征上来看,延迟弊病导致频率为533MHz的DDR2代内存与频率为400MHz的DDR一代产品在性能上差距不大;而频率为667MHz的DDR2代产品由于延迟更高,在DIY市场难以打开局面。 但是随着AMD向AM2接口处理器的全面转型,以及Intel上市酷睿2处理器,全力推广i946、i965主板新品等一系列动作,市场对DDR2内存的需求达到空前规模。利好的发展势头吸引内存上游厂商加大DDR2颗粒的产能,因此DDR2 533/667/800等规格内存产品价格较2005年出现了较大幅度的下滑,而DDR2 1066这种以速度弥补延迟不足的前沿产品也已经陆续出现在2006年发烧友的装机配置之中。 〉〉利润空间缩减,上游颗粒厂商生产转型 内存价格的振荡导致内存利润空间出现众多不稳定因素,而数码产品在市场上对闪存记忆体的需求几乎平稳的呈几何级数规模增长,使得闪存产品成为市场发展的热点。在这种市场状况下,三星、英飞凌、现代等上游内存颗粒厂商产能转型,开始向闪存方向发展。这种“一心二用”的发展趋势也为今后的内存市场走向增加了不少变数。 二、2006年度品牌对比分析 1、品牌关注状况分析

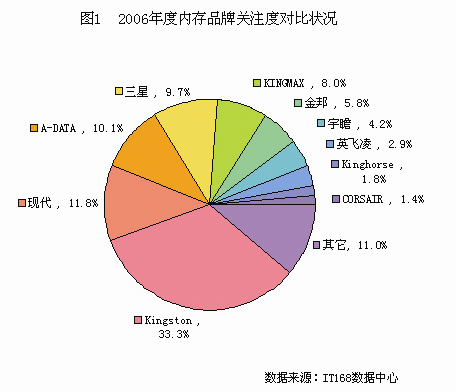

2006年度,关注比例的悬殊使得整体内存市场呈现出四级格局。金士顿以超过33个百分点的关注度比例主导市场,独处第一级格局;位居三甲之列的现代与A-DATA威刚这两大厂商与金士顿差距较大,两者只和为22%左右的关注度比例,但二者关注比例接近,并在市场上形成相互对抗之势;三星、胜创、金邦这三大厂商形成第三级格局;其它厂商关注比例骤然下跌,以市场补充的形式形成第四级格局。 现代与威刚这两大厂商关注度比例均在10个百分点以上,二者在整体市场上关注比例较为接近,且排名一直处于三甲之列。在本年度,以低价产品获得较多DIY用户关注的现代在整体市场上占据了11.8%的关注比例,其比例相较2005年有所降低。紧随其后的威刚获得了10.1%的关注比例,几乎与现代势均力敌。在2006年度,其关注比例一直在10个百分点左右徘徊。 金邦在2006年度市场表现不佳,尤其在2006年6月份之后,其关注比例出现较大幅度的下跌,并被三星与胜创这两大厂商反超,排名跌至第五。在本年度下半年内存涨价、较低关注比例的影响下,金邦仅获得5.8%的关注比例。 2、年度品牌关注度对比分析

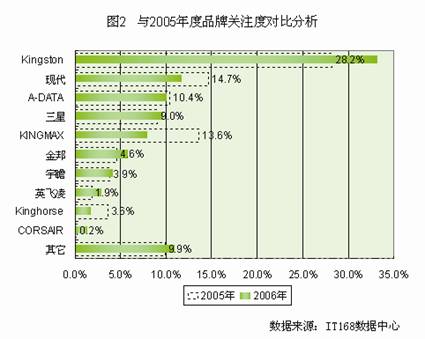

与2005年品牌关注度相比,位列第一的金士顿增长幅度最大,相较去年的28.2%增加了5个百分点。排名第二和第五的现代、胜创下降幅度最大,分别下降了2.9和5.6个百分点,此外金豪士也较去年下降了1.8个百分点。除去这些产品,位列关注度前十的其他品牌产品的关注度水平基本与去年持平。 3、2006年关注度前10位内存品牌关注度增长状况

金士顿与现代内存基本代表了装机市场对品牌以及散条产品的购买需求,因此这二家的关注度排名没有变化也在情理之中。借助DDR2内存销量不断攀升的春风,威刚和三星内存在2006年关注度分别上升了1位。本年度胜创内存排名下降了2位,降幅最大,与其不温不火的市场宣传以及匮乏的新品支持不无关系。CORSAIR内存以其极为专业的市场定位在DIY玩家中的口碑急剧上升,14位的关注度提升一举助其冲进关注度排行榜前十位。 4、不同容量内存产品的关注度对比分析

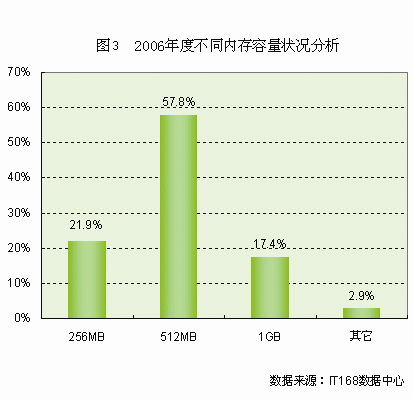

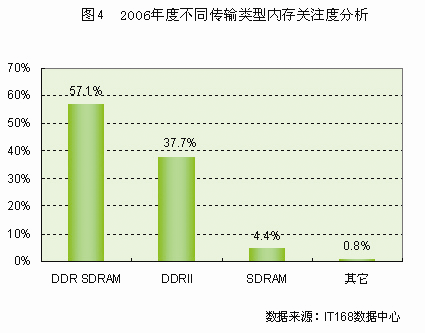

2006年512MB产品以57.8%的关注度比例占据市场主流。而256MB内存关注比例低于512MB产品将近40个百分点,同时容量为1GB的内存在2006年关注度得到了长足的发展。目前由于内存价格起伏振荡,消费者仍将目光集中在512MB产品之上。但从市场发展走势来看,内存产品价格仍将持续走低,这就为大容量内存关注比例的提升起到一定的促进作用。 从不同容量内存在2006年的关注度比例走势来看,256MB内存与512MB产品走势相反。其中,512MB产品在2006年度获得了长足发展,在年初内存大降价时实现翻转,反超256MB产品晋升市场主流的位置。在此后,价格虽然进行了振荡,但由于512MB产品对于系统应用的提升表现较之256MB产品过于明显,因此仍旧保持了喜人的上升势头,并于2006年底将关注比例抬升至57.8%。与此同时,256MB产品关注度比例则跌至20个百分点左右。 关注度比例处于上升状态的还有容量为1GB的内存,其关注度比例从去年的10%左右增加至今年底的17.4%,整体上升幅度接近10个百分点。 三、不同性能的内存关注度状况 1、不同传输类型内存产品的关注度对比分析

虽然DDR2内存在传输速率上高于DDR内存产品,且价格与DDR内存悬殊不大,但DDR2内存的延迟问题没有得到很好的解决,这就使得DDR产品仍占据一定的市场。虽然今年开始两大处理器厂商全力推进DDR2内存使其市场份额急速攀升,但是传统DDR内存仍旧占据了内存市场的半壁江山。 在DDR内存市场中,金士顿占半壁江山,其在2006年上半年以将近60%的关注度比例独占鳌头。上半年最受用户关注的金士顿DDR内存产品中,金士顿 512MB DDR 400一直处于榜首的位置,且关注度指数遥遥领先。现代内存在DIY市场上以价格优势取胜,并占据一定的关注比例,但与位居榜首的金士顿相比,悬殊较大。统计数据显示,其在上半年的DDR内存市场上获得17.1%的关注度比例,其最受用户关注的一款产品为现代 512MB DDR400,这一产品也是攒机市场低端主机的主要内存配置。 四、内存产品型号排名状况 1、2006年度最受关注前20位内存产品对比分析

在整体市场的产品关注度排行榜上,三星主流产品数量最多,达到5款,其次是金士顿3款,现代3款,胜创3款,威刚3款。对比各大厂商产品分布状况来看,三星由于自家颗粒原因,产品线相对较为丰富。目前处于市场主流的金士顿512MB产品是市场主导产品,占据主流产品一半的份额。虽然256MB产品已经退出市场主流位置,但金士顿 256MB产品仍具有较高的关注度。伴随着1GB产品关注度的走高,金士顿对容量为1GB的产品也较为重视,其此类产品占据到产品关注度第2的位置。在现代产品中,主流的256MB与512MB内存数量达到平衡;而在1GB产品中,其主流产品排名靠后。胜创与威刚这两大厂商产品数量相同,所不同的是,威刚主流产品中除了2款512MB产品外,256MB产品排名则较为靠后。 2、2006年度最受关注不同类型内存产品对比分析 1.台式机内存

从台式机内存关注度列表中可以看出,排名前4位的均为512MB容量内存,这与今年下半年内存价格飙升具有直接关系。如果今年内存市场能够保持住上半年的价格体系,相信排名靠前的应该都是单条1G的内存产品。总体来看,目前512MB容量内存处于绝对多数份额,256MB产品逐渐降低,1G产品开始增加。 2.笔记本内存

笔记本内存市场产品容量比例与台式机市场比较相似,只是由于笔记本电脑具有更大的利润空间,因此一些中高档机型标配1G内存成为主流,带动了大容量内存在笔记本内存市场的发展。这一市场中金士顿、三星、现代品牌内存基本占据了前10名的所有份额,与年度品牌关注度排名吻合。 3.服务器内存

服务器产品由于对性能要求较高,价格基本不是产品配置的决定因素,因此这一市场单条1G的内存产品具有绝对优势,而中高端服务器普遍标配2G内存容量,成为这一市场大容量内存占据绝对优势的销量保障。 五、2006年市场总结与展望 经历了2006年内存市场的价格大幅度变动后,内存市场走向不容乐观。尤其产能在短时间内不能消化的状态下,价格不稳定因素仍将存在。伴随着电脑用户增长速度的放缓,用户对内存需求量降低,这将使得整体内存市场将不会出现大幅度的膨胀现象,延长了内存产能消化的时间。在这种状态下,内存价格的走低成为必然。因此目前市场的普遍高价现象理论上不会持续到明年。 此外在DDR2内存产品方面,明年将会保持今年的猛烈发展势头,不过由于其产品特性决定的内存性能问题依旧不可小视。虽然通过提升频率可以弥补DDR2产品存在的延迟弊病,但此问题并不能得到根本解决,且对产品性能有一定的损失。而频率在800MHz及其以上的产品能不能突破价格门槛,也是DDR2内存在2007年整体发展的关键因素。 在2006年下半年虽然内存价格走势出现回暖迹象,但由于整体产能在未得到大幅度消化,整体市场仍将笼罩在价格滑坡的趋势之下。此外,由于内存价格的起伏振荡增大了市场的风险性,加上IT市场数码类产品的丰富使得闪存记忆体的需求量增多,这两种情况直接导致上游颗粒厂商的产能转型,又为2007年内存市场的发展埋下了不少变数。 |

| |||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 科技时代 > 硬件 > 正文 |

|

|

|