2010��ƽ�������������3500��̨

�������� ����ɭ

�����г�ƪ

�������߰���2010�꣬�й�ƽ������г�����һ�������������������Ϊ���г����棬��ģ����ȥ��2500��̨�������Ļ����Ͻ�һ��������3500��̨���ϣ���������30%����Ʒ���棬LED(���������)�����������ӽ���Ϊ����������3D�������Ҳ��ո¶ͷ�ǣ��������棬��һ�����������г��������͵Ļ����ϣ�������ƽ������������ļ��г���ʼ�ռ��������棬Χ�ƽ��ܻ�������Ȩ�������������������ȵ�չ������Ϊʵ��ƽ����ӴӴ�ǿת����������ϡ�Ϊ�ˣ�������֯ר�ҡ���ҵ�ͷ��������Ĵ���������Ԥ��2010���й�ƽ������г���Ҫ�����ı仯��

����3500��̨

�����ڹ��ʽ���Σ���ı����£�2009���й���½ƽ������г���Ϊȫ�����㣬���й�˾�����ϵ�ƽ������������Ԥ��ǡǡ˵���й���½�г���DZ����2010�꣬�й���½ƽ������г���ӭ�����ٷ�չ������������ͻ��3500��̨��

�����й�����������ҵЭ��

����2010 ��ʵ��������������ﵽ4431��̨�����۶�1600��Ԫ��ͬ�������������۶������ֱ�Ϊ12%��6%������2009����������ƣ����й��Ҹ���������ߵ�ʵʩ��ũ���г�������������������ƽ���Ʒ�����������ǿ�����2010�꽫��ũ���г������Ʒ���������Ĺؼ�ʱ�ڣ�ƽ����ӵ��г�����һ������������Ԥ��2010��ƽ���������������������3500��̨�����۶����1400��Ԫ��

�����й������̻�

�����й������̻����ѵ��Ӳ�Ʒ����칫�ҷ����ı��������ʾ��2009���й���½ƽ������������ﵽ2000��̨��ͬ��2008��������64%������2009��ף��й����о����ͥƽ����ӱ������ﵽ4800��̨�������г����г��⣬�����ļ������г�Ҳ�����ռ���Ԥ��2010��ƽ�����������������2600��̨��

������������

��������Ԥ��2010��ƽ���������Ϊ3500��̨����2009������1000��̨���ӹ�����������������С�ߴ�����Ѿ���2005��81%����2009�� 32%����46Ӣ�����ϴ���Ļ���Ӵ�2005���6.2%������2009���32%������������ƽ����Ӽ۸��ڿ�Ԥ����δ���������½���7000-10000Ԫ֮��ĵ����ѳ�Ϊƽ���г���������

����DisplaySearch

��������DisplaySearch ��ͳ�ƣ�2008���й���½����ƽ����������ij���������1300��̨��2009��Ԥ�ƴﵽ2800��̨��2010��ﵽ3700��̨�Ĺ�ģ������ 2013�꽫����4600��̨�����й���½�ʵ��г����ԣ�����Ԥ��2008��-2013������긴�������ʽ�ά����3%���ҡ�

����̨���ز�ҵ�о���

����չ��2010�꣬�й���½ƽ����������������ٶȽ���36%��Ԥ��2010���г���ģ�����ﵽ3400��̨��

����2010�꣬ƽ����Ӷ�CRT(�����)���ӵ��滻�ٶȼӿ죬�ҵ�������Ծɻ������ߵĹ�ģЧ������ͻ�ԡ����꣬�й���½��������Խ��������Ϊȫ������ƽ������г���

��������������ʱ���г��о���˾

�����й���������1984�굽1997�꾭��13�꣬ʵ���˲ʵ�ٻ�ӵ������10̨��100̨�Ŀ�Խ��ũ�����ʵ����һ�仯����14�ꡣ����Ԥ���й���½�������ƽ����Ӱٻ�ӵ������10̨��100̨���Ȳ�ɫ����ܵ������õ�ʱ����һ�룬��Ҫ7�����ҡ�������2008�굽2014�ꡣ����Ԥ�⣬2010���й���½�ʵ��г���ģ4112��̨��ƽ���������ͻ��3600��̨��

����150��

����ƽ����ӵĽ��ܼ����Ǵ����ƣ��ڹ�ģ�����Ժ�ƽ����ӵ��ܺ����⽫�ǽ������ز��ŵĹ������ġ�2010�꣬�ҹ�ƽ�������Ч������̨������ҵҲ��Ȼ���Ƴ�Խ��Խ��ĵ��IJ�Ʒ��Ŀǰƽ������Ϊ150�ߵIJ�Ʒ�ѳ�Ϊ������

�����й������̻�

�������ܼ���Խ��Խ�ܵ����ҵ����ӣ������Ǵ�ߴ�ƽ�������ȴ�ͳCRT���Ӻĵ����ɱ�������������ز��Ŷ�ƽ����ӽ��������Ҫ���ڴˣ��й����Ӽ��������о��������ƶ�����Ƶ��Ƶ���й��豸�����Ĺ��ʵIJ�����������Ŀǰ��ƽ����Ӳ�Ʒ�������ˮƽ�ձ���ߡ�����������2010��ƽ����Ӳ�Ʒƽ�������ձ�������150�����£���������ָ�����1�����£�Զ���ڹ��ҽ��ܲ�Ʒ��֤Ҫ���3��ˮƽ�������ӵ��ӷ��棬����NeoPDP��Ʒͨ����߷���Ч�ʵķ�ʽʵ���˵����ӵĽ��ܡ�Һ�����ӷ��棬LED��Ʒ�����㡣���ǹ���2010���й���½LED�����������ﵽ400��̨��

����DisplaySearch

����ƽ������г����ܴ�����Ʒ����LED���ӣ������ж����ڴ�ߴ�LED������彫����Դ�ͳɱ��������Լ���䷢չ�ٶȽ����ܵ���Һ����ʾ�����ķ�չ�ٶȡ��������ǵ�Ԥ�⣬ȫ��LEDҺ����ʾ�����ʽ���2009�겻��2%��ˮƽ����2010���20%���ϡ�LEDҺ���������ʽ���2009��2%�������� 2010���15%���ҡ������й���½�������ԣ����ڱ���Ʒ�ƺ�����Ʒ�Ƶ�˫���ƶ���������Ϊ������LED�����Һ�����ӵ��������ڽ��꽫�Ը���ȫ��ƽ��ˮƽ��2010�꣬�й���½��������LED�����Һ�����ӵij��������ﵽ600��̨��

��������������ʱ���г��о���˾

����2009 ��籾�����������Ϊ����Ľ��㣬���ܼ���Ҳ�������ģ����ܽ���2010��ʵ���ҵ��Ʒ��Ӫ�����㡣Һ�����⼼���Ľ�������ΪҺ��������ɫ���ȡ����̶ܳȵȶ�������������Ľ�����������������ҵ�������ƶ��£�LED����Һ������Ӧ�˶����������������ܶȼ�������У�LED����Һ����������������������ֹ��ȥ��������Ʒ�����۶��Ѿ�ռ������Һ�����ӵ�2.4%�����۶����ռ��6.8%��������Ԥ��LEDҺ��������3-5���ڳɳ�Ϊ������Ʒ��

�������

����һֱ˵�й���½ƽ����ʾ��ҵ������û���Σ�����������2009�걻���⡣2009�꣬�й���½��ҵ�׳��ʽ���ģ������Ȳ�ҵ�����Σ����й���½������ƽ����������β�ҵͶ���ȡ�2010�꣬ƽ����ʾ��ҵ������������Ӯ�İ�����

�����й�����������ҵЭ��

����2010 ���й��ʵ���ҵ����ƽ����ӹ�ģ�Ľ�һ������������ҵ�ɹ�����ģ�������Ҳ�ؽ��������ڵ�ǰģ�鹩Ӧ����Ķ�Ԫ�������Ӧ�����ļ����Բ���ʼ�մ� �ڣ����й���½����������в����Ը�������£����Э���ʵ�������ҵ����������������������ҵ������������ȣ�ʹ֮���ָ߶��νӺ�ƥ�䣬�Ӷ��������� ������ҵ���г��ϻ��Ϳ����۴�������ʧ�����Ϊ�����ʵ���ҵ�������ĺ���Ҫ�غͿ�����ҵ��ת�Ƿ�˳���Ĺؼ���

����Ŀǰ���й���½��Ҫ�IJʵ�������ҵ��������塢ģ�����֣������ǿ��ҵ������̸�л���Ȩ��������Ӧ�����֮��Ľ���Э������һ���İ������á�

����DisplaySearch

�����й���½�ڲ�ҵ��Ⱥ�ۡ��Ͷ�����������Դ������֧�ֵ������������ԣ�����ҵ�����й���½����ת�����ڳ�Ϊ���ơ��ڴ˻����ϣ������й����ڵ�ȫ���г��Ѿ�������졣�ڲ�ҵ���������Ƶ�����£��й���½ƽ������г����ֻ�Խ��Խ���ۡ�

��������������ʱ���г��о���˾

����ƽ����ӵ����չ�������˲ʵ���ҵ��һ�ֱ���α���У�������Ʒ�ƾ������ң�Ŀǰ�й���½Ʒ��ռ�����г�������

������ �����й���½������Դ��ȱʧ�����۸�IJ�������Լ���й���½�ʵ�������ҵ����Ҫ���أ�����һ������δ����1-3���ڿ��ܵõ������Եĸ��ơ��Ӷ��������� Һ�����IJ�ҵ���������Ѿ����̵�1�����ң��۸�Ҳ�Ѿ�����˴ӿ��ٲ���������ƽ�ȵı仯������ݲ�����������������ӳ����������й���½����������Һ�� ������������������������⽫����й���½Һ���������ȱʧ����ʷ��ҲΪ�й��ʵ�ҵ�����ṩ֧�š�

����ĿǰҺ�����������һ���µIJ�ҵ���������У��µIJ�ҵ��������Ҳ��Ӱ���������۸�IJ�����Ԥ��2010��ڶ��������۸���½��������ι�ϵҲ�������ȶ�����ҵ��Ӯ�����������ȡ�����г��������ҵ�ļ������ɱ�����������

�����Ծɻ���

����2009�꣬�ҵ��������ߵ�ʵʩ�����ʵ���ҵ�������µĻ������й���½��ҵ���ǽ�����������һ���ػز�ҵ������λ��2010�꣬�ҵ��Ծɻ������߽�ȫ�淢��ЧӦ�����ƽ�������˵���ǻ��ᣬ�������ģ�����ͳCRT���ӡ�

����DisplaySearch

����2010 �꽫���й���½ƽ����ӷ�չ�Ĺؼ��ꡣ�ڼҵ����硢�Ծɻ��µȶ������ߵ�֧���£��й���½���Ӳ�ҵĿǰ����ȫ��ת��ʱ�ڡ����ڵ��Ӳ�ҵ������ǰ���Ļ��� ����Ŀǰ�й���½��ͳCRT�ʵ籣�����ӽ�5��̨�����У�ƽ����ӽ���5500��̨�����꣬�ҵ��Ծɻ������ߵ�ȫ��ʵʩ����ʵ��ƽ����Ӷ�CRT���ӵĴ� ��Χ�����

����̨���ز�ҵ�о���

����2009��5�£��ҵ��Ծɻ����ڱ������Ϻ�������ա��㽭��ɽ�����㶫���ݡ���ɳ��9�� �Ե����ʵʩ���Ե��ӡ�����䡢ϴ�»����յ����������5��ҵ��Ʒ�����Ծɻ��¡�����ͳ�ƣ�����2009��12��2�գ�9���Ե�ʡ�й�����5�����¼ҵ� 256.1��̨�����вʵ�116.7��̨���ʵ�������ռȫ����Ʒ�������ı���Ϊ45%��

����չ��2010�꣬ƽ������г���ģ���һ�������Ҽҵ�����������ʵʩ���Ծɻ���Ҳ�������Ե㷶Χ�������й���½��Һ�����ӳ��̶��ԣ��Ӵ���г��������ɻἤ�����Ǹ�����ز��ԣ�������Щ�������������档

��������������ʱ���г��о���˾

���������ƶ��ҵ���ҵ�г���չ��һϵ�����߲����ڹ��ʽ���Σ���ڼ����������裬�ٽ��й����õ����������Ҷ��ƶ��й��ʵ��г��ķ�չ���ӿ�Һ�����Ӹ��»����ٶ������ش�Ĵٽ����á�

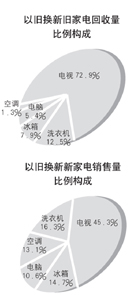

����2009 ��8����9ʡ�п�չ���Ծɻ�������4�������Ե㣬Ч�������֡��Ծɻ�������ϵͳ������ֹ2009��12��17�յ�������ʾ���ھɼҵ�������������� 72.9%�ǵ��ӣ����¹��ҵ�����45.3%�ǵ��ӣ��ɼ��й������߶Բʵ�ĸ��»��������Ǻ�ǿ�ҵġ�Ԥ��2010�꣬�Ծɻ������߽�����֧��ƽ����ӷ� ��������

�����й�����������ҵЭ��

����2009�꣬ΪӦ�Թ��ʽ���Σ�������ҳ�̨�˼ҵ����硢�ҵ��Ծɻ��¡�������˰��һϵ���� �ߣ�ȫ��ҵ���þ���ָ���������µ�������ͷ�������У��ҵ��Ծɻ�������ʵʩ�ý�������Ч��Ҳ��2010��������֡����������Ե��Ӹ��»���Ϊ���ļҵ��� �ɻ������߽���ƽ������г��ķ�չ�����ƶ����á�

�������߸���

����ƽ����ӽ���������

������2009��ƽ������г�ȡ�����Ʒ��ǵĻ����ϣ�2010����й�ƽ������г�ֵ�ô���ڴ�������������о���˾��Ԥ�������������й�ƽ������г����������ͣ�����Ҫ��������ԭ��

����һ ����ʱ����2009����ҳ�̨�ҵ����硢�Ծɻ��»��ȶ�������֧���£�������������ҵ��Ͷ������ģ�顢���������β�ҵ���й�ƽ����ʾ��ҵӭ���˸��ٷ� չ��ʱ�ڡ�����Щ�������£��й��ʵ�ҵӭ���˴�CRT������ƽ�����ת�͵Ĺؼ��ڡ�2010�꣬�й�ƽ������г�������ȫ������㡣

������ �ǵ�����2009�꣬�й���½��Ϊȫ���˽�������Һ�������������Ϊ���ֵĵ���֮һ������������ȫ��ƽ������г�������һ���й���½���Ͷ���ȳ������� ����TCL�ȷ���Ͷ��������ߣ����ñ������ڡ����ġ����й���½����г�˲���������ݱ��2010�꣬�й���½��չƽ����Ӳ�ҵ�ķ�Χ����Ũ�ҡ�

���������˺͡�Ŀǰ������峧�̡�ģ����������̣�����оƬ���̶����ֳ�һ�ֹ�����̬��ҵ���Ļ�����̬���⽫������������ǿ�й�ƽ����ʾ��ҵ�����⣬������������ҵ��ͬ����ƽ����ʾ��ҵ�����ģʽ��ȥ������ƹ㣬��������ȡ�ò�����Ч����

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ