07年第一季度中国液晶电视市场概述

分析报告数据来源:万维家电网 & ZDC

一、20

• 市场:春节前后呈明显反差,“节前狂热,节后骤冷”

2007年第一季度,中国液晶电视市场延续了2006年年末急剧升温的增长势头,在平板电视领域的主力军地位愈为凸显。同时,液晶电视市场存在着较为明显的“季节性”变化,受节假日影响较大,因此在2007年春节前后出现了“节前狂热,节后骤冷”的现象,厂商与渠道卖场纷纷采取与之相对应的市场策略和营销方式。

在2月上旬,随着春节临近,各大电视厂商扩大降价规模、增强渠道卖场促销力度,而面对众多的兴奋点,消费者的购买需求也达到了新的高峰,导致整个平板电视的销售和产品关注度一路飘红。

2月下旬,随着春节结束,液晶电视市场出现了明显的衰退迹象,虽然产品价格基本保持在节前的水平不变,但消费者的购买高峰已经过去,市场需求明显减弱,产品关注度迅速降低,液晶电视市场在春节“高峰”之后迅速迎来了“谷底”。

进入3月份后,液晶电视市场出现了“回暖”的迹象。随着各个大厂商2007年新品的即将发布,不断有新技术和新产品被媒体所曝光,加上市场中旧款机型价格的继续下跌,液晶电视市场在3月开始逐渐活跃。

• 品牌:中外品牌之争,外资品牌用降价力拼国内厂商

在彩电市场中,国产与外资厂商的竞争从未停止过,二者各有优劣。国产厂商在上游资源及核心技术方面和外资厂商存在差距,但国产产品更适合国人消费水平的价位,而国产厂商多年建立起来的遍布全国的维修网络和销售渠道也是外资厂商短时间内难以比拟的。

从2007年第一季度的液晶电视市场来看,外资品牌的产品在出货量方面仍然要高于国产品牌的产品。根据ZDC和万维家电网分析,造成这一局面的主要原因是由于外资厂商从2006年下半年开始大规模降价,促使外资品牌产品与国产液晶电视之间价格差距的缩小。另外,这也与当外资电视价格大幅降低、促销力度逐渐加大,而国产厂商没有采取迅速跟进的策略有一定关系。

• 尺寸:大屏液晶成焦点,购买需求增加

从2006年年末开始,大尺寸面板的液晶电视需求明显增加,尤其是37英寸以上的液晶电视开始成为消费者关注的重点,例如40、42、47英寸等规格,都成为了春节期间关注度最高的机型。造成这一现象的原因是多方面的。首先,国际市场液晶面板价格持续下跌、大尺寸面板生产线开始量产,是促成大尺寸液晶电视关注度增加的主因。另外,消费者购买力增强,大尺寸液晶电视更加适合消费大众的实际需求,也是此类产品需求增加的原因之一。

• 技术:比拼技术,由主流指标转向附加功能

从产品的技术走向来看,各大厂商已经将比拼重点由主流指标转移到了附加功能。经过近年来液晶电视的不断发展和技术的日趋成熟,如今各大厂商基本上都已搭建好从低端到高端的产品布局,单纯的大尺寸屏幕或者出色的响应时间已经不能起到差异化的作用。因此,在第一季度中,不少厂商开始将注意力集中到附件功能的宣传上来,比如“可录电视”、“左右时间”、“流媒体”、“BT院线”、“流光溢彩”等特色功能和概念都取得了很好的市场效果。ZDC和万维家电网分析认为,在未来相当长一段时间内,随着产品逐渐同质化,液晶电视附件功能的开发和逐步丰富将成为产品比拼的又一重点。

• 售后:问题凸显,质量与售后仍是一大难题

液晶电视的质量以及售后服务水平参差不齐,成为了第一季度消费者普遍关心的话题。由于平板电视的国家标准尚未出台,所以大多数厂商在制造产品和提供售后服务方面大多是依据企业标准和行业标准,并没有统一的标准。另外,由于液晶电视不在“三包”之内,消费者在购买液晶电视后遇到的产品问题很多难以得到及时有效的解决,致使“315”期间,消费者对于平板电视的投诉量明显上升。

不过,随着国家相关条例和标准的逐渐完善和出台,液晶电视的质量监控和售后问题应该会逐步得到解决,而平板电视投诉率高的现象也将在一定程度上得到有效缓解。

07年1季度中国液晶电视市场品牌结构分析

分析报告数据来源:万维家电网 & ZDC

二、2007年第一季度中国液晶电视市场结构分析

(一) 品牌结构

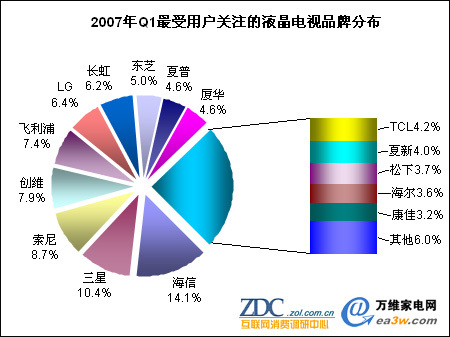

据ZDC调查数据显示,在2007年第一季度,用户对液晶电视的关注主要表现出两大特征:其一,关注度分散。在调查的20多家品牌中,只有海信和三星两家品牌的关注比例超过10%,而高达8家品牌的关注比例集中在3%-5%之间。其二,国产品牌关注度略胜一筹。在统计的前15家最受关注的液晶电视品牌中,国产品牌占据八席,关注比例之和达47.7%,超过国外品牌1.5个百分点。下图为2007年Q1最受用户关注的前15家液晶电视品牌。

图1 2007年Q1最受用户关注的液晶电视品牌分布

数据来源:万维家电网、ZDC 时间:2007.04

国产品牌海信以14.1%的关注比例赢得了2007年第一季度最受用户关注的液晶电视品牌称号。海信夺魁的原因可归结为对内外时机的适时把握。对内体现在海信对产品技术的钻研,以大量新品攻克市场;对外体现在海信抓住春节旺季市场,开展降价促销活动吸引用户的关注。据统计,在春节期间,海信集中推出了50多款三大系列平板电视新品,同时推出了春风行动服务新举措,在产品和服务的双重推动下,海信在春节七天中彩电销量达15万台,截至1月底,彩电销量突破50万台,比去年同期增长90%。

位居关注排行榜第二位的是韩国品牌三星,其获得了10.4%的关注比例。与海信不同,用户对三星的关注更多是三星品牌影响力的体现。在家电、数码等多个领域的较高建树提升了三星液晶电视的整体关注度。同时,面对春节市场,三星举办了涵盖旗下全部家电、数码产品、在全国50个重点城市的卖场同步展开的促销活动,如此大范围的促销活动自然吸引了不少用户的关注。

日系品牌索尼以8.7%的关注比例位居第三位。目前索尼推行的产品策略是以X、V两大产品系列树立其高端的品牌形象,以T、U两大系列进军主流市场。在春节期间,索尼对四大产品系列都进行了不同程度的让利,其中40V系列让利在3000元以上。灵活的市场活动使得索尼成为了2007年第一季度第三大最受用户关注的液晶电视品牌。

创维和飞利浦分别以7.9%和7.4%的关注比例位居第四和第五位。创维推出“科技人性化”的产品理念,在产品技术方面拥有较强实力,其首创的四项技术在平板电视领域超越了日韩企业。在春节期间,创维以精品战略贯穿营销活动始终,在全国启动3G-USB屏变液晶高端产品为主的攻势,极大刺激了销售。荷兰品牌飞利浦则以不错的市场口碑成为第三大关注度最高的国外品牌。并且,春节过后首先打响第一炮的便是飞利浦,其推出了47PF9541全FullHD级液晶电视,为节后市场的推进增加不少砝码。

LG和长虹分别以6.4%和6.2%的关注比例位居第六和第七位。同为韩国品牌,LG和三星的产品路线有些类似,从家电、IT类产品均有涉及,并且也为液晶面板的提供商。在液晶电视领域,LG的产品线以42英寸居多,而这也正是目前消费者颇为关注的市场。相比LG,长虹更专注在家电领域。长虹坚持推进平板电视的发展战略,加大对核心技术的研发和市场推广建设。其在2006年推出的“量子芯”系列产品尤为受到消费者的认可,在春节期间,“量子芯”系列产品销量刷新了以往黄金周的历史记录。

关注比例集中在3%-5%的品牌较多,达8家,从高到低依次为东芝、夏普、厦华、TCL、夏新、松下、海尔和康佳,占据关注排名的第八至第十五位。同为日系企业的东芝和夏普关注比例仅相差了0.4%,厦华的关注比例与夏普相同,均为4.6%,TCL略低,为4.2%,夏新关注比例为4%,松下、海尔和康佳关注比例分别为3.7%、3.6%和3.2%。

总的来看,在2007年第一季度,中国液晶电视市场整体品牌关注格局结果有些意外,以液晶之父自居的夏普高质高价的产品并未赢得用户的太多认可,其关注排名仅居第九位,而海信、创维等本土品牌却凭借较高性价比成为了不少用户的关注焦点。

07年1季度中国液晶电视产品结构分析-尺寸

分析报告数据来源:万维家电网 & ZDC

(二) 产品结构

1、尺寸结构

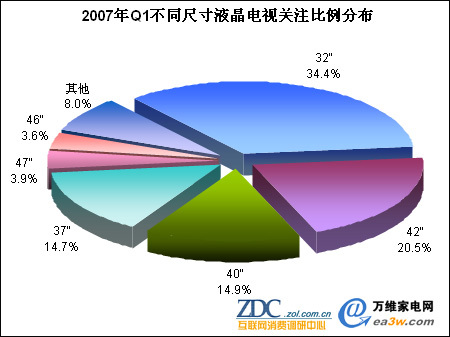

虽然现在液晶电视的尺寸较多,但用户关注的焦点主要集中在32英寸、37英寸、40英寸和42英寸。32英寸关注度最高,但却呈现下滑趋势,而42英寸的发展前景最为乐观。下图为2007年第一季度不同尺寸液晶电视的关注比例分布。

图2 2007年Q1不同尺寸液晶电视关注比例分布

数据来源:万维家电网、ZDC 时间:2007.04

根据ZDC调查数据显示,32英寸液晶电视在2007年第一季度所获得的关注度最高,其占据了34.4%的关注比例,其次为42英寸产品,关注比例达20.5%。其后为40英寸和37英寸产品,二者关注度相差不大,分别为14.9%和14.7%。更大尺寸如47英寸、46英寸液晶电视也获得了一定用户关注,分别占据了3.9%和3.6%的关注比例。

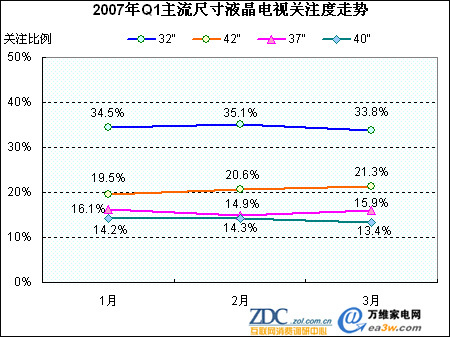

从尺寸关注结构走势来看,32英寸和40英寸产品均呈现出下滑态势,而42英寸产品关注度却一路走高,37英寸产品关注度变化不明显。具体数据如下图所示。

图3 2007年Q1主流尺寸液晶电视关注度走势

据来源:万维家电网、ZDC 时间:2007.04

从图中可见,在2007年1月至3月期间,四类主流尺寸液晶电视产品中只有42英寸产品的关注度保持持续上升的态势,其从年初19.5%的关注比例一路提升,到3月份达到了21.3%,增幅为1.8%;32英寸液晶电视关注度有所下滑,到3月份的关注比例为33.8%,相比1月下降了0.7%;40英寸液晶电视的关注度降幅与32英寸相当,为0.8%,其在3月份的关注比例下降至13.4%;37英寸产品关注度变化较小,从1月的16.1%到3月的15.9%,略下滑了0.2%。

从目前市场发展来看,受消费者收入提高、住房条件改善,以及平板电视降价等因素的影响,消费者偏爱大尺寸的趋势将会保持下去。

07年1季度不同价格液晶电视关注比例分布

分析报告数据来源:万维家电网 & ZDC

2、价格段分布

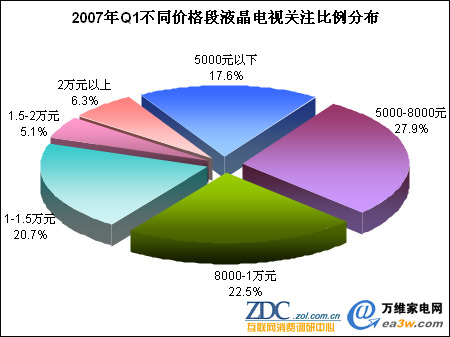

2007年第一季度,用户关注的液晶电视价位集中在5000-1.5万元之间,该价格段产品的关注比例之和超过了70%。另外,2万元以上的高端产品也获得了一定用户的关注,其关注比例甚至超过了1.5-2万元的产品。下图为不同价格段产品的关注比例分布。

图4 2007年Q1不同价格段液晶电视关注比例分布

数据来源:万维家电网、ZDC 时间:2007.04

根据ZDC数据显示,5000-8000元是2007年第一季度最受用户关注的液晶电视价位,其关注比例达到了27.9%。此价格段产品主要为32英寸和37英寸液晶电视,像海信的32英寸产品TLM3201、TLM3233,飞利浦的37英寸产品37TA1800均受到了用户的较高关注。

8000-1万元价格段的液晶电视关注度仅次于5000-8000元产品,其关注比例为22.5%。随着目前价格战此起彼伏,不少40英寸以上的液晶电视也滑落至8000-1万元的价格区间,像LG 42LC2R、索尼 KLV-40U200A、东芝 42WL66C、三星 LA40S71B这些国外品牌的40英寸或42英寸产品以不到万元的价格受到了消费者的追捧。

位居关注度第三位的为1-1.5万元的产品,其关注比例也超过了20%,达20.7%。此价格段更多聚集的是42英寸产品,另外还有部分46英寸、47英寸的大屏幕产品。

5000元以下的低价产品虽然屏幕尺寸不够大,但低廉的价格也赢得了17.6%的用户关注。而1.5万元以上的高价位液晶电视共获得了11.4%的关注比例。

07年1季度中国液晶电视区域结构分析

分析报告数据来源:万维家电网 & ZDC

(三) 区域结构

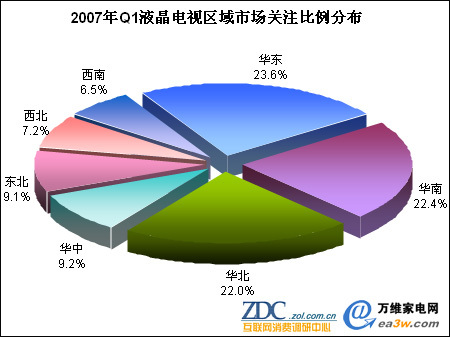

2007年第一季度,中国液晶电视市场的区域关注结构与中国的经济分布状况相似,经济较发达的华东、华南和华北三大区域所获得的关注度最高,关注比例均在22%以上,经济相当落后的西南、西北地区的关注度较低,其中西南的液晶电视关注度为七大区最低。具体数据请详见下图所示。

图5 2007年Q1液晶电视区域市场关注比例分布

数据来源:万维家电网、ZDC 时间:2007.04

根据ZDC统计数据显示,华东以23.6%的关注比例成为2007年第一季度液晶电视市场最受用户关注的区域;其次为华南地区,关注比例为22.4%;紧随其后的为华北区,关注度为22.0%。总体来看,该三大区域的关注度较为接近,因此在其中一个地区的市场活动很有可能拉动该地区的整体关注度。

华中和东北地区的关注度非常接近,关注比例分别为9.2%和9.1%,西北地区关注度居第六,为7.2%,西南地区的液晶电视关注度为七大区最低,关注比例仅为6.5%。

整体液晶电视市场价格指数走势分析

分析报告数据来源:万维家电网 & ZDC

三、2007年第一季度中国液晶电视价格走势分析

(一) 整体市场价格指数走势分析

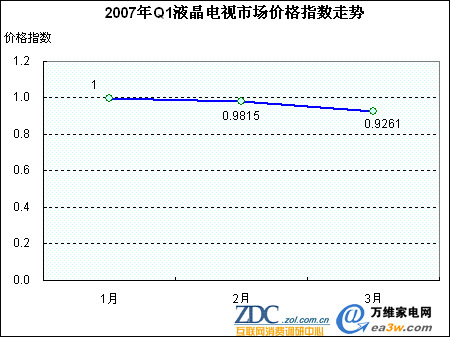

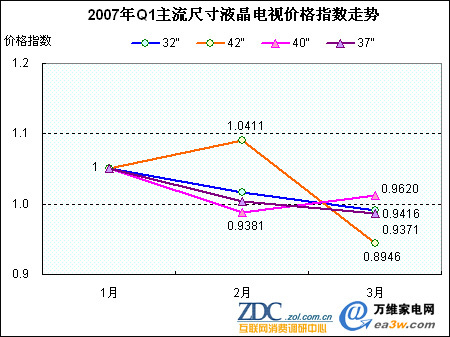

2007年第一季度,中国液晶电视市场以降价作为主旋律。为了减少价格绝对值对于价格变化本身的影响,在此引入价格指数这一相对指标来描述整个市场的价格变化趋势。根据1-3月的价格指数走势可见,3月份的价格指数较1月份下滑了近8个百分点。四类主流尺寸产品价格同样处于下调变动中,其中42英寸的价格指数变动最大,3月份相比1月份下滑幅度超过了10个百分点。

图6 2007年Q1液晶电视市场价格指数走势

数据来源:万维家电网、ZDC 时间:2007.04

从图6可见,整个液晶电视市场价格在2月、3月均出现下调,2月价格指数下降了近2个百分点,3月价格指数下降了近6个百分点。

在主流尺寸产品中,42英寸产品价格指数先升后降,40英寸产品价格指数变动正好相反,为先降后升,而32英寸和37英寸产品价格指数则保持持续下调。具体变动请见图7所示。

图7 2007年Q1主流尺寸液晶电视价格指数走势

数据来源:万维家电网、ZDC 时间:2007.04

32英寸液晶电视和37英寸液晶电视的价格指数变动相似,在第一季度均是持续下调,但相比之下,37英寸产品下调幅度略大于32英寸产品。到3月份,32英寸产品价格指数下调约5.8个百分点,37英寸产品价格指数下调约6.3个百分点。

40英寸和42英寸液晶电视的价格指数变动相反,一个为先降后升,一个为先升后降。40英寸液晶电视在2月份的价格指数下滑了近7个百分点,但在3月其价格指数开始上涨,最终3月份价格指数较1月份下滑了3.8个百分点。42英寸液晶电视在2月的价格指数出现提升,达4.1个百分点,不过到3月份出现大幅下调,最终价格指数仅为0.8946,相比1月份下调约11个百分点。

07年1季度液晶电视主流尺寸均价走势分析

分析报告数据来源:万维家电网 & ZDC

(二) 主流尺寸均价走势分析

根据调查显示,32英寸、37英寸、40英寸和42英寸为目前消费者最为关注的四类产品尺寸,它们对整个液晶电视市场价格变动的影响力最大,因此以下着重对这四类尺寸产品价格以及关注度最高的前15家品牌在这四类尺寸产品中的价格变动进行分析。

1、细分市场对比分析

ZDC通过对市场上20多家液晶电视品牌、500多款产品的价格分析中发现以下特点:

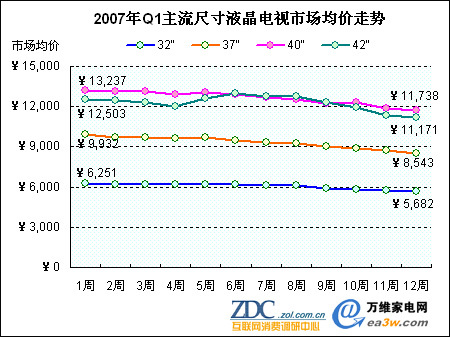

其一,40英寸液晶电视均价在四类市场中最高;其二,在2007年第一季度中,除42英寸液晶电视外,其他三类尺寸产品均价均保持了持续走低态势;其三,虽然42英寸价格在2月份有所上涨,但到季度末其均价仍低于了40英寸产品。具体走势详见图8。

图8 2007年Q1主流尺寸液晶电视市场均价走势

数据来源:万维家电网、ZDC 时间:2007.04

统计显示,2007年初,32英寸液晶电视的均价约为6251元,37英寸产品价格近万元,40英寸和42英寸产品的均价均在12000元以上,但40英寸产品价格更高,达13237元,比42英寸产品高出7000元左右。造成40英寸产品均价高于42英寸的原因在于: 40英寸产品数量较少,且都采用的是价格较高的三星面板,而生产42英寸产品的厂商较多,其中不少使用的是成本较低的台湾面板,因此导致42英寸产品的市场均价低于40英寸。

从价格变动来看,32英寸、37英寸和40英寸产品的价格均从2007年第一周开始便一直处于下调中。三者相比,32英寸产品本身价格已较低,因此降幅较小,到一季度末市场均价为5682元,相比年初下滑了569元;37英寸和40英寸产品降幅较大,均超过了1000元,其中40英寸产品降幅更是近1500元。

42英寸产品价格变动与其他三类产品不同,其在1月价格下滑,2月的春节前后出现了一定的上涨,进入3月后价格再次下降。42英寸产品出现价格上升的原因在于2月份有一些价格较高的产品上市,如夏普LCD-42B7,当时报价达19999元,康佳LC42BT26,当时报价为12999元,正是由于这些产品的加入,提升了整个42英寸产品的市场均价。

07年1季度主流品牌32寸液晶均价对比

分析报告数据来源:万维家电网 & ZDC

2、主流品牌对比分析

本篇的主流品牌是按照2007年第一季度统计的前15大最受用户关注的品牌而定,包括海信、创维、长虹、厦华、TCL、夏新、海尔和康佳共8家国内品牌,以及三星、索尼、飞利浦、LG、东芝、夏普和松下共7家国外品牌。

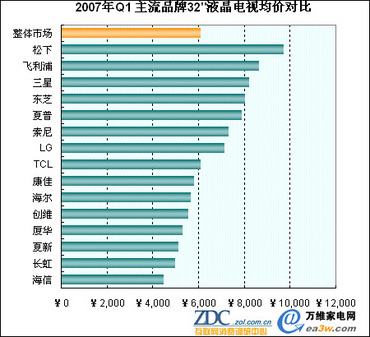

(1) 32英寸市场对比

在32英寸液晶电视市场中,最受关注的前15家品牌均有产品涉及。根据统计结果显示,2007年第一季度32英寸液晶电视的市场均价在6000元左右,7家主流国外品牌产品均价全部偏高,而8家国内品牌产品均价则均低于整体市场价格。主流品牌均价分布可见图9所示。

图9 2007年Q1主流品牌32”液晶电视均价对比

数据来源:万维家电网、ZDC 时间:2007.04

松下32英寸液晶电视的价格为15家主流品牌最高,达9690元,造成32英寸松下液晶电视均价偏高的原因在于其拥有两款高价位产品TC-32LX1D和TC-32LX50D,前者报价高达16900元左右。

飞利浦、三星和东芝的32英寸产品均价在8000元以上,夏普、索尼和LG的均价则在7000元以上。

在国内品牌中,除TCL的32英寸液晶电视均价与整体市场接近,超过6000元以外,其他7家国内品牌的市场均价均不及6000元,其中海信价位最低,仅为4450元。

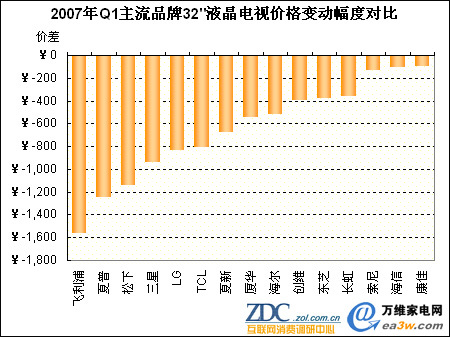

从第一季度的价格变动来看,15家主流品牌的32英寸液晶电视价格都出现了不同程度的下调,其中飞利浦下调幅度最大,康佳最低。

图10 2007年Q1主流品牌32”液晶电视价格变动幅度对比

数据来源:万维家电网、ZDC 时间:2007.04

在一季度的32英寸液晶电视市场中,飞利浦32PF7320、32PF7321和32TA1600三款产品均超过1000元的降幅使得飞利浦在15家液晶电视品牌中降幅最大,近1600元。夏普和松下的产品价格降幅仅次于飞利浦,一季度降幅也在1000元以上。国外品牌中索尼的价格变动幅度最小,约为120元。

国产品牌之间的价格变动差距不如国外品牌明显,8家国产品牌的降幅均在800元以内,其中TCL的价格降幅最大,接近800元,海信和康佳的降价较小,均不到100元。

07年1季度主流品牌37寸液晶均价对比

分析报告数据来源:万维家电网 & ZDC

(2) 37英寸市场对比

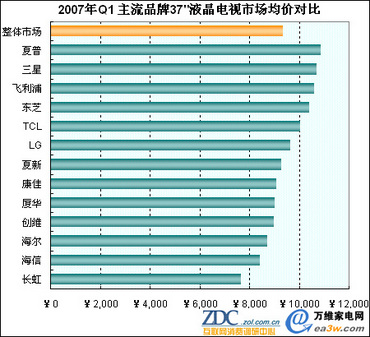

在37英寸液晶电视市场中,2007年一季度的整个市场均价约为9334元,其中15家主流品牌中只有索尼和松下没有涉及该领域。

图11 2007年Q1主流品牌37”液晶电视市场均价对比

数据来源:万维家电网、ZDC 时间:2007.04

从13家主流品牌的均价对比可见,同样是国外品牌的均价偏高,其中夏普、三星、飞利浦和东芝的37英寸液晶电视均价均超过了10000元,而LG均价为国外品牌最低,不过仍略高于整个市场平均价格。

TCL的整体价格仍为国内品牌最高,其37英寸液晶电视在一季度的均价达10031元,其他国产品牌的均价则在整体市场平均线以下,其中长虹均价最低,仅为7624元。

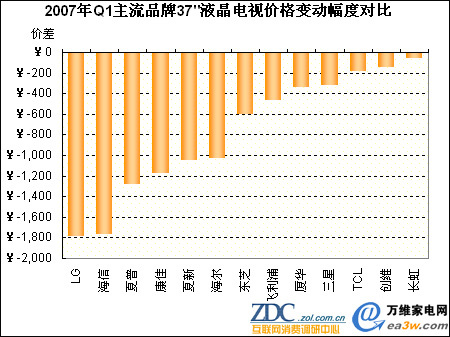

从价格变动幅度来看,尽管LG和海信的均价不高,但二者在一季度的价格变动幅度却不小,价格下调幅度均超过了1700元。而均价最低的长虹在37英寸产品中降幅最小。如图12所示。

图12 2007年Q1主流品牌37”液晶电视价格变动幅度对比

数据来源:万维家电网、ZDC 时间:2007.04

从统计结果显示,在一季度的37英寸液晶电视市场中,降幅超过1000元的品牌有LG、海信、夏普、康佳、夏新和海尔,其他品牌的价格变动幅度则在600元以内,其中TCL、创维和长虹的降幅不及200元。总体来看,国内品牌的价格变动幅度超过了国外品牌。

07年1季度主流品牌40寸液晶均价对比

分析报告数据来源:万维家电网 & ZDC

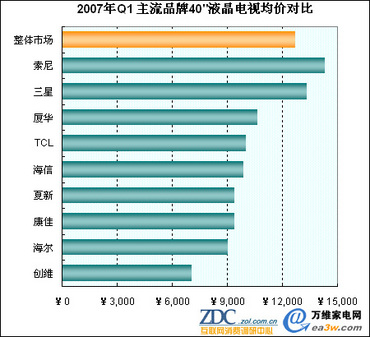

(3) 40英寸市场对比

40英寸液晶电视中涉及的品牌最少,前15家主流品牌中仅有9家拥有40英寸产品,国外品牌仅有索尼和三星,国内品牌有海信、创维、厦华、TCL、夏新、海尔和康佳。下图为该9家品牌的均价对比。

图13 2007年Q1主流品牌40”液晶电视均价对比

数据来源:万维家电网、ZDC 时间:2007.04

调查显示,2007年一季度整个40英寸液晶电视的市场均价约为12656元,仅有的两家国外品牌索尼和三星的均价超过整体市场,而7家国产品牌均价明显低于整体市场均价。从均价对比来看,索尼的均价最高,达14302元,创维的均价最低,仅为7023元。

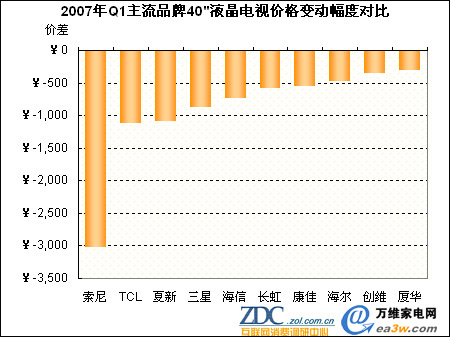

从价格变动幅度来看,索尼的降幅最高,超过3000元,而其他品牌的降幅在1000元及以下。各品牌降幅可见图14所示。

图14 2007年Q1主流品牌40”液晶电视价格变动幅度对比

数据来源:万维家电网、ZDC 时间:2007.04

在一季度中,索尼40英寸液晶电视的价格变动幅度最大,超过了3000元,其次是TCL和夏新,二者产品价格降幅接近,分别为1102元和1079元。其余品牌的价格变动幅度均在1000元以内,其中海尔、创维和厦华的降幅则在500元以内,厦华在10家品牌中价格变动幅度最小。

07年1季度主流品牌42寸液晶均价对比

分析报告数据来源:万维家电网 & ZDC

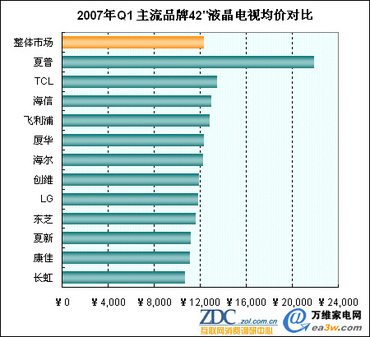

(4) 42英寸市场对比

在42英寸产品中,由于大多数厂商采用了成本较低的台湾面板,因此导致整体市场的价格反低于40英寸产品,在一季度42英寸液晶电视的市场均价约为12268元。从品牌分布来看,在前15家主流品牌中,索尼、三星和松下3家国外品牌没有涉及到42英寸产品线。下图为12家主流品牌的均价对比。

图15 2007年Q1主流品牌42”液晶电视均价对比

数据来源:万维家电网、ZDC 时间:2007.04

从图中可见,夏普均价高高在上,其42英寸液晶电视均价超过了2万元,达21877元。其他品牌的均价与整体市场价格接近,其中TCL、海信、飞利浦、厦华均价略高于整体市场,海尔、创维、LG、东芝、夏新、康佳和长虹的均价略低于整体市场。长虹42英寸液晶电视的均价最低,为10676元。

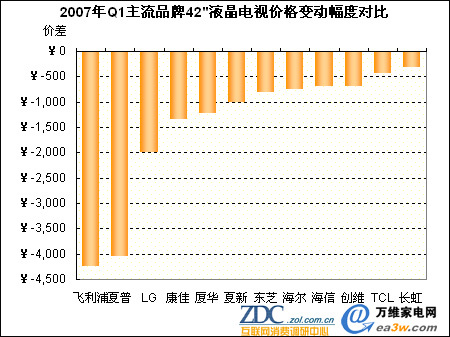

从价格变动情况看,飞利浦和夏普的变动幅度最大,降幅均超过了4000元,TCL和长虹的降幅最小,均不到500元。具体数据请详见图16所示。

图16 2007年Q1主流品牌42”液晶电视价格变动幅度对比

数据来源:万维家电网、ZDC 时间:2007.04

3家国外品牌飞利浦、夏普和LG的42英寸液晶电视在一季度出现了较大幅度的下调,飞利浦降幅最大,为4225元,夏普紧跟其后,降幅为4031元,LG的降幅近2000元。国内品牌由于本身产品定价不高,因此价格下调范围不大,普遍在1500元以内,康佳为国内品牌中下调幅度最大的,长虹降幅最小。

2007年中国液晶电视发展趋势预测

分析报告数据来源:万维家电网 & ZDC

四、

• 产品市场更丰富,低价、功能融合成焦点

随着2008年北京奥运会的临近,2007年必定成为中国液晶电视发展更加迅猛的一年,厂商们势必抓住这个大好机会,大力推出自己的最新产品,中国液晶电视市场必将更为丰富。而为推动新品市场、激发消费者的购买热情,平易近人的价格和强大的产品功能将成为两大重要手段。

不管国产品牌还是合资品牌厂商,推出价格最具吸引力的产品,必然会吸引众多消费者的眼球。从目前各厂商推出新品的趋势来看,中低端产品将成为他们进军市场的主力军,其价位就国产品牌来说:32英寸一般在5000-6000元、37英寸一般在7000-8000元、40/42英寸一般在10000-13000元、46/47英寸一般在15000-18000元,合资品牌要在这个价位上相应的提升1000-2000元。

在功能方面,背光源可调、电视可录、时间转移、多媒体、吸入式DVD、硬盘刻录机等仍然是厂商宣传产品特色的主旋律。但目前少有产品同时具有这些,而厂商为了最大的满足消费者的需求,使平板电视成为全面的家庭互动娱乐中心,到时一定会对这些功能进行整合,推出“新一代”液晶电视。但这些功能对厂商来说,说不上是什么高科技,假如都添加到自己的产品当中,必然会使产品的同质化日益加重。

• 第八代面板线大量投产,液晶电视全力进军52英寸

随着去年夏普第八代液晶面板生产线投产以来,业内似乎都看到了新生产线给超大屏液晶带来的甜头,因此都开始快速的致力于第八代线的研发以及厂房建设。

确实,第八代线无论从切割数量还是从成本上看,都具有明显的优势。夏普目前基于第八代线推出的相对较低的52英寸超大屏液晶电视就让其许多厂商望其后背。为了在超大屏幕市场上取得更多的主动权,三星、索尼已经把旗下液晶面板合资企业S-LCD在韩国兴建的第八代液晶面板生产线的投产时间由原计划的2007年秋季提前至夏季,另外LG-飞利浦、中国台湾厂商友达以及奇美也在紧密跟进中。随着生产线趋于稳定以及计划产量达产,液晶电视面板的控制权争夺在2007年将趋于白热化。

新一代液晶面板生产线的出现,也将使得液晶电视的主流尺寸变得更大。从目前的发展趋势来看,液晶电视产品尺寸将向46/47、52英寸扩张,届时,液晶电视将与等离子电视势必会发生更加猛烈的市场争夺。

2007年中国液晶电视发展趋势预测二

分析报告数据来源:万维家电网 & ZDC

• 32英寸大面积破4000元,大屏液晶平民化来临

进入2007年,由于上游面板厂商面板生产线日益增多,产能逐渐增大以及在成本控制更加合理化,各尺寸液晶电视的价格势必还会加速降低。厂商方面,为了吸引更多的普通消费者购买液晶电视,32英寸液晶电视将向4000元以下发起猛烈的攻击,并且针对卧室液晶市场,厂商还会推出独具个性特色的小尺寸液晶电视,这也更加逐渐逼近了显示器的市场。

价格方面,由于大屏液晶电视受到消费者关注日益提升、需求日益增多、利润也相对明显,所以大屏液晶电视的价格波动将更加明显。就目前市场趋势来看,9000元将成为40/42英寸液晶电视中端品牌与高端品牌的简单分界线,12000元将成为46/47英寸液晶电视中端品牌与高端品牌的简单分界线,这也将使得大屏液晶更加平民化。

• 中外液晶电视品牌的对弈持续升级,低价成为杀手锏

2006年中外液晶电视品牌的对弈以及非常明显,但由于2007年液晶电视增长速度还将进一步加快,所以他们之间的竞争也将更加趋于白热化。

他们之间的对弈首先就是体现在价格上,因为日韩等国外厂商占据了生产线上的优势,从去年起就一直在使用“低价”这个杀手锏对国内品牌进行打压,并且事实表明也起到了效果,市场占有率明显提高。国产品牌当然也不甘示弱,2007年将更进一步联合抗击国外品牌,通过降价、提升产品功能、完善售后服务等一系列措施来增加自己的市场占有率。不过值得指出的是,在提升市场占有率的同时,还要保持在一个很多的盈利水准,实现市场上的“共赢”局面。

• 开辟IT渠道,国外渠道商进入使家电竞争日益加剧

随着家电连锁的龙头国美成功收购永乐,中国的家电连锁已经进入了一个成熟、稳定期。进入2007年,家电渠道的变化主要将体现在三个方面:第一方面,由于竞争的逐步加剧,家电渠道商将进一步整合,而卖场品牌减少或者合并将使得少数关注度较高家电渠道商斗争更加激烈。第二方面,IT转型为家电的厂商日益增多,也使得家电产品慢慢走入了IT渠道。第三方面,国外家电渠道商的强行进入,百思买2007年将进一步适应中国现有的竞争体系,制定出新的差异化的销售模式,靠服务全力与国美、苏宁进行竞争。