2005-2006�ҵ�ҵ��չ�������о����� | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2006��11��03�� 15:13 hc360�۴��� | |||||||||||||||||

|

����2005�꣬�ҹ���۾��ü������ֽϿ��������ͷ������GDP���ٴﵽ9.9%�����ͬʱ���õ�����ҵ�ۼƹ�ҵ�ܲ�ֵ�ﵽ4051.48��Ԫ��ͬ������21.86%�����ٱ�ȥ���½�4.4���ٷֵ㡣�ھ��ÿ������ٵĺ�ۻ����£��ҵ��ҵ��һ���̶��ϳ��������������յľ��棬�ر����������������ҵȫ������¼��õ�����ҵ������С�����������ٱ�ȥ�������½������ѵ�����ҵ��Ӱ���豸����ҵ����ʵ��ӯ�����ı��������������ľ�����Ч�������Ժ�ת����С�ҵ���ҵ�������ٶȽϿ죬��Ϊ�ҵ��ҵ�����ŵ���ҵ��

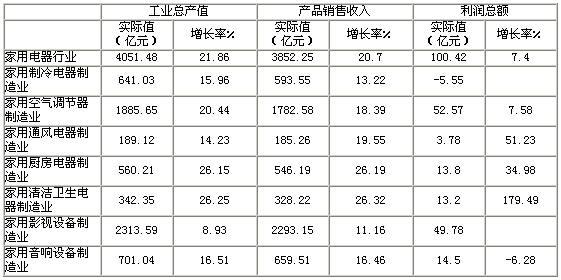

������һ�� 2005���й���½�����ҵ��ҵ��չ�������г����� ����1.2005����ھ��÷�չ��ͷ���� �ҵ���ҵ��չ���� ����2005���ǵ������۵����Ĺؼ�һ�꣬�ǹ��ҡ�ʮ�塱�ƻ������һ�꣬Ҳ�ǡ�ʮһ�塱�ƶ�֮�ꡣ��2005����ñ������õ�������ͷ������ƽ�ȽϿ췢չ��ȫ�����������ֵ�ﵽ18.23����Ԫ������������9.9%����������ͻ��3����Ԫ������5232��Ԫ���������Ѽ۸���ˮƽ����1.8%�����ó��������Ͽ졢Ч��Ϻá��۸���ȵ����þ��档��������˾���֧������ﵽ10493Ԫ��ũ������˾�������ﵽ3255Ԫ���۳��۸����أ��ֱ�����9.6%��6.2%�����õ�������ҵ�����ѵ�������ҵ�Ĺ�ҵ�ܲ�ֵ�������ٶȾ������½���2005����õ�����ҵ�ۼƹ�ҵ�ܲ�ֵ���4051.48��Ԫ��ͬ������21.86%�������ٶȱ�ȥ���½�4.4���ٷֵ㡣 ����2.�������ֵ ԭ���ϼ۸����� ����Ϊ�������ó�ײ�ƽ�⡢���������Լ�������ҵ���ʾ���������߶����ˮƽ����Ҫ������һ����ƶȸĸ��2005��7��21�����ҹ���ʼʵ�����г�����Ϊ�������ο�һ���ӻ��ҽ��е��ڡ��й����ĸ��������ƶȡ������ҹ������˻�˳���������������������Ԥ���������ʱ�������δ��������һ��ʽ������Ȳ���ֵ �������ϰ���CPI��Ҫ����У���ҵƷ�����۸�ͬ������5.6%(6�·ݣ�ͬ������5.2%)��ԭ���ϡ�ȼ�ϡ����������۸�����9.9%(6�·ݣ�ͬ������9.0%)����ά���ڽϸ�ˮƽ�� ����3.���й���������ƶ����ú���ᷢչ��ʮһ������滮�Ľ��� ��Ϊ�ҵ��ҵ��չ�춨���� ����2005��10��11�գ��й���������ʮ��������ίԱ������ȫ�����ͨ�����й���������ƶ����ú���ᷢչ��ʮһ������滮�Ľ��� �����ý�������˽�������ҹ����ú���ᷢչ����ҪĿ�ꡢָ����������岿���������顷��ϸ�����ġ�ʮһ�塱�滮��ȫ��᳹��ʵ��ѧ��չ�� ���������������ũ�� ���ƽ���ҵ�ṹ�Ż����� ��������Դ��Լ�͡������Ѻ������ ������Ƹĸ����߶����ˮƽ ������ʵʩ�ƽ��˹�ս�Ժ��˲�ǿ��ս�� ��һϵ�о��߶�����δ��С�ҵ���ҵ�ķ�չ�仯������Զ��Ӱ�졣 ���������顷������������������������������ǿ��������������Ϊ��ѧ������չ��ս�Ի���͵�����ҵ�ṹ��ת��������ʽ�����Ļ��ڣ��������ԭʼ�������������ɴ����������������������ٴ�������������ǿ�ҵ��ҵ�Ĺ��ʾ�������Ҫ�ӿ�Ӽӹ�װ��Ϊ���������з��������죬���ղ�ҵ���ۡ���ģ��չ��������ʺ�����Ҫ�� �����ӡ����顷��һϵ�й滮�������ҵ��ҵ��������ҵ��չ������Ȼ�����ֿ��ٵķ�չ�ٶȡ������������£��ƶ���ѧ�еļ����з���ϵ�Ľ����������ҵ���ҵ���弼��ˮƽ���������Ƽ��ɹ�ת���ٶȵļӿ죬��֪ʶ��Ȩ������ϵ�����ƽ��ƶ��ҵ���ҵ���ļ����ĸ��»�������С�����ˮƽ�IJ��Ӷ���һ��������ҵ����ռ䡣 ���������顷�Խ��ܻ�����Ʒ�����ӣ��ƶ���Ч�ȸ��ߣ��ŷ���Ⱦ���ٵ��²�Ʒ�����Ƴ��������µ���������Ʒ���»������ٶȼӿ죬�������������г��ռ䡣 ����������������г��չ����������Э����չ����������ˮƽ���������������е�����ײ����������ũ������ˮƽ���ձ����ߡ�Ͷ�����ѽṹ�ĸı䣬���������ѵ��������ã��������ҵ��Ʒ���������������ߣ�δ�����꽫���벿�ּҵ��Ʒ���»����������ͥ����ˮ������������ȼ������и��»������ҵ��Ʒ�������ȵ����������ǻ��������������ˮ������ˮ�������̻���ȼ�����Ʒת���Ԫ�����Ի����������� �������߷���½����̨���ټҵ���ҵ����չ �����ڶ�����ڷ��棬�����;��õij�����չ��Ȼ�����й��ҵ��ҵ��չ׳��Ķ������ҵ��Ʒԭ���������뺣�������һ���̶���Ӱ�쵽������ҵ������ҵ�ķ�չ�ٶȣ�δ��Ҫ��ҵ���ҵ����������Ʒ�ļ��������ͻ���ˮƽ����ǿ��Ʒ�����г��ľ���������ͬʱ���Ź��ҶԹ�ƽó�����ߵĽ�һ�����ƣ�����ó��������������ǿҲ��Ϊ�ҵ���ڴ�����õı��ϡ� ����4.���߷���½����̨���ټҵ���ҵ����չ �������ڼҵ��Ʒȱ�����ļ�������Ʒͬ�ʻ����أ��۸�ս�������������г��ij�����չ��Ϊ�˹��ҵ���ز���һֱ�ڻ����ƶ���ط��������������ҵ�ż���Լ����ָ����ҵ������������Ϊ�� ����Ŀǰ��ҵ���ҵ������صĹ������ߡ����桢����Ҫ�в�Ʒ����������Ʒ����Ч�ȱ�����Ʒ���������Ͼɼҵ������������Ʒ��װά����涨�������ڷ�����صĹ���ָ����Ҫ�ǶԲ�Ʒ��������Ҫ���һЩ�涨�� ����������߷����ر��ǹ��ʽ�����Ʒ�����ʵʩ�ڶ����ڽ������Ӽҵ���ҵ�����칤���Ѷȣ������ҵ��Ʒ�ijɱ������ͼҵ���ҵ���������������Ƚ��ͼҵ��Ʒ�ij����г��ݶ���ӽϳ�ʱ��������������������ҵ����������ˮƽ����ߣ�ʹ�����ߵ�Ȩ���ܵ����ϣ�������Ʒ�Ĺ��ʾ�������ͬʱͨ�������ҵ�ż�������ʵ����ҵ�����ƣ�ͨ����ҵ�ڵ���ʤ��̭ʵ����Դ���Ż�������ʵ����ҵ�Ľ����� ����5.��Դ������Ϊ�ҵ��Ʒ���µ����� ����������Դ��Լ�͡������Ѻ������ ����Ϊδ���ҹ�����һ���ε���ᷢչ����֮һ����չѭ�����ã����ͶԻ�������Ⱦ�̶�Ҳ��Լҵ��ҵδ����չ������µ�Ҫ�ҵ��ҵ���ɸ��ӣ���Ʒ����ˮƽ������ͬ��������Դ������ˮƽ�Ͳ�Ʒ��������Ҳ�����Զ����һ����Ҫ����ҵ���������������ƹ���Դ��Լ�������ѭ�����ü������ӿ���ҵ���ܽ��ĵļ������죬��һ����ͨ�������IJ������������������͵IJ�Ʒ�����ٲ�Ʒʹ���жԻ�������Ⱦ�̶ȡ� ����Ŀǰ��������Դ�����γɵ��ȵ���Ҫ���¼����¹��յIJ����Խ��Ͳ�Ʒ�Ĺ��ģ�����Ҳ�׳�̨��Ч����ǿ���ƶ����ܲ�Ʒ���ռ�����̭����ˮƽ��Ĵ�IJ�Ʒ���̱��䡢�յ��Ľ��ܱ���̨��ȼ�����¯��ȼ����ˮ���Ľ��ܱ�Ҳ����ʵʩ�����ܱ��ƶ����½��ܼ����IJ���ӿ�֣�ҲԤʾ���ܼҵ��Ʒ��Ȼ��δ���Ĵ�����������Ϊ������������㡣 ��������һ����Ҫ��ҵ���ҵ�����IJ�Ʒ�ŷ�����Ⱦ�ȸ��ͣ�������С��ҲҪ������ҵ��Ʒ�γ������Ļ��մ�������ϵ��Ŀǰ�Ͼɼҵ�Ļ��մ��������Ϊ����ע���ȵ㣬���ݹ��ҷ���ί������̨�ġ��Ͼɼҵ缰���Ӳ�Ʒ���մ������������������������ڻ��չ����н��е��������������Σ��⽫ֱ�ӵ��������ɱ�������������ռ��ѹ������˼ҵ���ҵһ����Ҫ����ص�������̨ǰ��������ȡȨ�棬ҲҪ������ص���������ʩ�к����Ӧ�ԣ����ý��������Ļ���ϵͳ����������ҵ�ͳһ������ϵ����Ӧ�������� ����6.�ǹ�˰������Ȼ��Ӱ��ҵ�����г�����Ҫ�ϰ� ��������ȫ�����ʱ�����������Ա������Ҫ�������緶Χ�ڴ��ģ���������飬��һ�ֵĹ��ʲ�ҵת���ƶ��˸������˾���Ͷ��ܼ���ҵת�Ƶ��Ͷ����ʱ���Ե��������������;�ʮ���ǰ�������ļҵ�������ҵ������ӹ�װ�价�����ҹ�ת�ƣ���������ķ�չ���ҹ��Ѿ���Ϊ����ҵ�������ء����������;��õĿ��ٷ�չ���ҹ��ļҵ�����ҵ�ķ�չ���Ż��������壬�ƶ����ҹ��ҵ�����ʵ���IJ����������ӿ�����ҵ�Ĺ���ˮƽ�����̱�����������ӹ���ٶȣ���ʹС�ҵ���ҵ����ˮƽ�ķ�չ��Ϊ�ҹ�С�ҵ��ҵ�ij��췢չ�ṩ���ѵõĻ����� �����ҹ��ҵ��ҵ�ķ�չ׳��ܴ�̶��ϵ����ڳ���ó�ķ�չ������ȫ���г��ľ������ʹ���ڴ����С�ҵ�������ҵ������������ҵ��ʽ���ڷ�չ����Ҳ����˹���ó���г��ϵ��κη��Ʊ��ֱ��Ӱ�쵽�����ҵ��ҵ��չ���ơ���Ŀǰ�������ҹ��Ĵ�����ҵ���ҵ��Ȼ�Ը�����Ʒ�ƴ���Ӯ�ý��ٵ���������Ʒ�Ƶij������������ص��ϰ��� ���������ҵ���Ƚϳ��� �ҵ��ҵ��Ⱥ���������� ����������ʮ����ķ�չ���ҵ�����Ʒ�ƵĶ���ó���л����˷ḻ�ľ���ͽ�ѵ����С�ҵ��Ʒ�����ڵ�ó�ױ��ݰ�����˰���ݺͷǹ�˰���ݣ����зǹ�˰���������ų�ΪС�ҵ��Ʒ���ڲ���Ԥ֪����Լ���ء��ǹ�˰����һ�����ǽ��ڹ�Ϊ�������ڲ�ҵ��չ��������ط��ɷ�����߶Գ��ڹ���Ʒ�ı�Ҫ�����������ڹ���Ʒ������ҵ�ijɱ��Ӷ������侺������������ŷ�˶Բ�Ʒ����������������ѹ�й��IJ�Ʒ���ڣ���һ�ַ�ʽ�ǽ��ڹ���ҵ���ù��ڵ���ط�����������ҹ���ҵ����������Ӱ����ҵ���������ڣ�����Ӧ��ʧ�ܺ����ҵ���е�����⳥���� �������ڼҵ��ҵ�����;��ñ���ƫ�������ó�ױ��ݱؽ�һֱ��Ϊ�ҹ��ҵ��ҵ��չ����������˶��ڼҵ���ҵ��˵����Ҫ��ǿ�Գ��ڹ���ط�����˽⡢��Ϥ�����ã����Ʒ����ҵ�ɳ��ڲ�Ʒ������ת��ֱ��Ͷ�����ʣ��Լ�����֪ʶ��Ȩ���������г���������ҵ����Э�ᣬ�γɶԳ��ڼ۸���������ã�ȷ���۸����ĺ����ԡ�������ز�����Ҫ����������ģ�ر��dz��ڹ�ģ�� ����7.�����ҵ���Ƚϳ��� �ҵ��ҵ��Ⱥ���������� ������ҵ��Ⱥ(industrial cluster)���ڼȾ����ֺ������ض������ڣ��˴˹����Ĺ�˾��רҵ����Ӧ�̡�����Ӧ�̺���ز�ҵ����ҵ�Լ�������������ػ���(���ѧ���о������������š�ְҵ��ѵ�����Լ���ҵЭ���)�ĵ��������塣Ŀǰ���й����ڵļҵ��ҵ������Ҫ������ҵ�������ڳ����������齭�����ޣ�����֮���ڱ����������ൺ�ȵ���һЩ��ɢ����ҵ�������ڳ����Ǻ������ǵ����Ѿ��γ����ϰٸ�����רҵ���ֹ�Э���ص㡢���ֵ��ʮ�������ϰ��ڵIJ�ҵ��Ⱥ�� �������ֲ�ҵ��Ⱥ�Ĵ���ʹÿһ���ҵ��ƷƷ���һЩ�����Ͻ�Ϊ���е�������ҵ���ڣ���Щ��ҵ��Χ�ִ��ڴ������������Ӧ��ҵ����Ӧ�������̴������͵ijɱ����ߵ�Ч�ʣ��ɴ˴�����ҵ�IJ����Ż���ϡ� �������ݲ�ҵ�����������,Ӱ���ҵ��Ⱥ��չ��������Ҫ�����¼�����: ����1����ҵ�ռ䲼����Ҫ��������Ӱ�졣����ó�ױȽ�����������Ϊ��ijһ������Ҫ�����������õ����ʺ��ڷ�չʲô���IJ�ҵ����������Щ������������Ȼ��ԴԼ������ҵ���㽭��Ȼû����������������ȻҪ����������Ҳ�в�����ҵ�ļ�������Ȼ��Դ��Ӱ�졣 ����2��������ҵ�Ŀռ伯�۳̶Ƚϸߡ�������ҵ��֪ʶ�ܼ��Ͳ�ҵ�����Ʒ���м������ӡ��������ڶ̡�����ֵ�ߣ��о��������ô���ص㣬���ԣ�������ҵ����λһ������ۼ��ھ��л�����ʩ���ơ�������Դ�ܼ�����Ϣ��ͨ����������á���ͨͨѶ�����������г�����ĵ��������õĻ��������������˲ţ�����Ľ����г��������γɷ���Ͷ�ʡ��Ժ��ݹ��Ҹ��¼�����ҵ������Ϊ��Ҫ��������ĵ��Ӽ�ͨ���豸����ҵ�������DZ����Ļ����칫���豸����ҵ�ļ��ۼ��伯�۳̶ȱ䶯״��Ҳ���������������� ����3������״���䶯��Ӱ���ҵ���۵���Ҫ���ء���ó��Ͷ�����ɻ��������£�����ҵ��ȫ�����Բ�����ת֮����ǰ��չ���µļ������µ���֯�������µ�ó�����������һ���̡��㽭���㶫�Ͷ��ܼ��Ͳ�ҵ���Լ��Ͷ��ܼ����뼼���ܼ������ϵ���װ�ӹ������У����гɱ����ƣ��ܶ���ҵ���������ļ�������������ȫ���ҵ�ֹ���ϵ���������Գ���Ϊ����IJ�ҵȺ�� �������ڵ����Ļ�����������г������ȵIJ��죬λ�ڳ����Ǻͽ�����ҵ��Ⱥ��λ�������ǵĹ㶫��ҵ��Ⱥ�ֱ��ֳ���ͬ���ص㣬������ҵ��ϲ������������ҵ���ƣ���ҵ����Դ����Ʒ�з�������б��������ҵ���ϰ塢��̫��˧���ڳ��̻�����һֱ�dz���ɫ�����Ǻ�רע��ҵ������㶫������ҵ����ʵ�ж�Ԫ����Ӫ ��������ҵ��㶫��ҵ��ȣ��г�Ӫ���ص����г������ʣ���ֻ�Ǵ���������۹�ģ��ͬʱҲ��̫ϰ�ߴ۸�ս����ʵ�е����������º���Ӫ���������㶫��ҵ��ע�ز���Ӫ���ֶ������г�ռ���ʺ����۹�ģ�����ڷ����۸�ս��ʵ�е��ǿ��ͼۡ��������ġ��Ӷ�ʽӪ����������ҵ��Ӫ���ǹ�ģ�����ԣ��㶫��ҵƷ��һ�㽨�����磬2-3�ڹ�ģ��ȫ����ΧӪ������ҵ����ʮ�ң��ܶ�ʱ��dz�ʵ����������IJ�Ʒ����ע����һ����ҵ����ȸ��š����Թ㶫��ҵ�IJ�Ʒ�߱ȽϹ��ԭ������㶫�������Բ�Ʒ���г���λ���з��������칤�յ����������㹻���ӣ�δ����չ��������г��ݶ����ٵķ��ա� �����ڶ��� ��ҵ���巢չ̬�� ����һ��Ч����� ����2005����õ���������ҵ���ٳ��ֽϴ��»�����ҵ���������½���ȫ��ҵ�ۼƹ����ܲ�ֵ�Ͳ�Ʒ�������������ٶȾ���ȥ����һ�����½������ѵ�����ҵ�Ĺ�ҵ������ֵ�Ͳ�Ʒ�������������ٶ�Ҳ�����Եĵ��������������豸����ҵ�����ٱ�ȥ���нϴ���ȵ��½�������ҵ�У�ֻ�м������������������ҵ�������ٶ�������ߣ���������ҵ�����پ��в�ͬ�̶ȵĻ��䣬���������������ҵ�Ϳյ�����ҵ�������ٶ��»����ԡ� �������õ�������ҵ�����ѵ�������ҵ�Ĺ�ҵ�ܲ�ֵ�������ٶȾ������½���2005����õ�����ҵ�ۼƹ�ҵ�ܲ�ֵ���4051.48��Ԫ��ͬ������21.86%�������ٶȱ�ȥ���½�4.4���ٷֵ㣬����ҵ�У������������ҵ���յ�����ҵ��ͨ���������ҵ�ۼƹ�ҵ�ܲ�ֵͬ�������ٶȷֱ��ȥ��ͬ���½�11.76��9.02��8.38���ٷֵ㣻������������ҵ�����������������ҵ��ҵ�ܲ�ֵ���ٷֱ��ȥ�����0.55����6.16���ٷֵ㡣���ѵ�����ҵ���棬����Ӱ���豸����ҵ�ۼƹ�ҵ�ܲ�ֵ�������ٶȱ������½�7.4���ٷֵ㣬������8.39%�����������豸����ҵ���������ٶȱ����������½�22.95���ٷֵ㡣 �������õ�����ҵ�����ѵ�����ҵ���������������ٶȾ��������������䣬2005�꣬���õ�����ҵ�ۼ������������3852.25��Ԫ��ͬ������20.7%�������ٶȱ������½�9.43���ٷֵ㣬���ѵ�����ҵ���棬����Ӱ���豸����ҵ2005���ۼ���������ͬ������11.16%�������ٶȱ������½�6.84���ٷֵ㡣 �����Ӿ���Ч���������棬�������������ҵȫ������¼��õ�����ҵ������С�����������ٱ�ȥ�������½������ѵ�����ҵ��Ӱ���豸����ҵ����ʵ��ӯ�����ı��������������ľ�����Ч�������Ժ�ת�������豸����ҵ���������ͬ���½���������ҵ�����ģ�ϴ�2005����õ�������ҵ�ۼƿ�����ҵ�����ͬ������69.06%���������ٱ�ȥ�����56.7���ٷֵ㣬�����ģ��Ȼ�ܴ����ڿ����ģ�ϴ��������ӿ����ҵ����Ч�����������ܴ���Ӱ�죬����ҵ�����������ҵ�����ģ�ϴ�ͬ������777.25%��  ��ҵ��չ�������  ���������ľ�Ӫָ�����ݱ� �����г����ж���Խϸߣ��ҵ�Ʒ�ƿ���ģ���� ������ҵ���ҵ�г����ж���Խϸߣ�����ҪƷ����Ҫ������ģЧ���ȡ���ϸߵĿ�������ѹ�����س�Ϊ����صĸ�������ҵ��������ߵͣ������ҵ���ȣ�С�ҵ羺���̶����ƽ�ͣ��������Ʒ�����г��ɳ��ڣ������ҵƽ����������Ըߣ�һ��������ҵ��������Դﵽ15%-30%�����ܵ�ԭ�����Ǽۡ������ɱ��������������ֵ��������ص�Ӱ�죬��ҵ����������»��ľ��档����Ŀǰ�����г����õijɳ�Ԥ���������ڽϳ���һ��ʱ��������Ȼ�ᱣ�ֽϸߵ�����ռ䡣 ����С�ҵ��Ʒ��ȴ�ҵ��Ʒ�����ż��ͣ���Ʒ�����̶ȵͣ��г���չ�ܲ��淶���ܴ���г��ݶƴװ����ռ�ݣ�Ϊ�������г��ռ䣬�ؽ��г�����һЩ����Ʒ�����ȷ����۸�ս������ͺ��������ȼ����ˮ���������ڵ���ˮ�������Ⱥ��۸�ս����������ҵƽ������ ��������һЩ���������ϸߵIJ�Ʒ��������˻���С�ҵ���Ʒ���г��ݶ���Ҫ�ɹ���Ʒ��������ռ�ݣ���������֡����¡����ʣ����ڶ����ں�����С����Ʒ�������Ʒ�Ƶļ�����࣬��ʹ�ⲿ��Ʒ������ռ�ɴﵽ30%-50%��

| |||||||||||||||||

| ������ҳ > �Ƽ�ʱ�� > �ҵ� > ���� |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�Ƽ�ʱ����������������绰��010-82628888-5595��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2006 SINA Inc. All Rights Reserved ���˹�˾����Ȩ���� |