IPO开盘大涨22% 但名创优品的故事越来越不好讲

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/鸿键

来源:资本侦探(ID:deep_insights)

时隔七年,叶国富终于如愿以偿。

北京时间10月15日晚间,“十元店”名创优品在纽交所挂牌上市,股票代码为“MNSO”,开盘价报24.4美元,较20美元的发行价上涨22%。

虽然上一个创业项目“哎呀呀”没有在2013年登陆中小板,但凭借名创优品,“二次创业”的叶国富还是圆了上市梦。在上市活动现场,叶国富表示,“上市只是企业里程碑,名创优品将不断加强名创优品的品牌护城河,引领零售创新和消费创新,打造成全球领先的零售范本。”

关于名创优品,舆论中存在截然不同的观点,拥趸将其线下模式奉如圭臬,并认为平价产品契合了大众追求性价比的潮流,但也有人对其薄利多销模式持有质疑。此外,“伪日系”、“抄袭”等负面标签和名创优品几乎如影随形。

伴随着IPO完成,这个开遍大街小巷的“线下廉价之王”将在资本市场和舆论场掀起更大的浪潮。挑战与硝烟、喝彩与争议,正朝名创优品接踵而来。

疫情影响严重,但扩张步伐不停

在此前披露的招股书中,名创优品将自身定义为“全球第一的自有品牌生活方式产品零售商”,从GMV和门店数来看,这一描述并不夸张。

根据独立研究机构Frost&Sullivan的报告,2019年全球自有品牌综合零售GMV达520亿美元,名创优品以27亿美元(约合190亿人民币)占比5.2%。

招股书显示,截至2020年6月30日,名创优品在全球逾80个国家和地区构建了超过4200家门店的零售网络,其中中国市场门店超过2500家,海外市场超过1680家。

名创优品创立于2013年,7年时间达到如此体量实属惊人。不过,细看各项指标的增长情况会发现,名创优品的成长历程并不全是高歌猛进的故事,尤其是在波折不断的2020年。

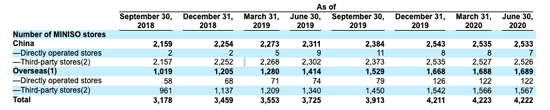

从去年年底开始,名创优品在国内的门店数结束了此前的增长态势,从2543家降至今年6月底的2533家,类似的情况也出现在海外市场。今年一、二季度,名创优品的海外门店几乎没有增长。

名创优品国内及海外门店数的季度增长情况

名创优品国内及海外门店数的季度增长情况由于名创优品的业务主要在线下,全球疫情显然是拖累其发展的主要原因。麻烦的是,疫情不仅拉慢了名创优品的扩张速度,还严重影响其财务表现。

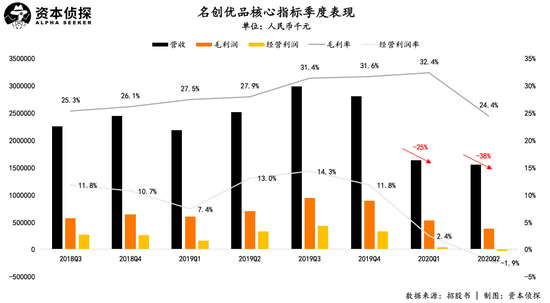

招股书显示,名创优品今年一季度和二季度的营收分别为16.3亿元和15.5亿元(若无说明,单位均为人民币),同比下降25%和38%。

在利润层面,名创优品今年的经营利润同样一路走低,其一季度实现经营利润3983万元,经营利润率从此前的10%以上骤降至2.4%;二季度则由盈转亏,录得经营亏损2966万元,经营利润率降至-1.9%。

对于疫情的影响,名创优品创始人叶国富今年曾表示,疫情其实带来了机会,名创优品将把2020年全球新开600家门店的目标上调为1200家,因为空闲出的大量位置良好、租金低廉的优质物业不容错过。

这也是名创优品IPO的目的之一,招股书显示,名创优品此次募集资金的用途是扩张全球门店和零售网络、升级仓储和物流网络、以及提升数字化运营系统。

之所以如此着迷于开店,名创优品的商业模式是关键。

在名创优品的商业模式中,设计、研发、供应链等核心环节均由自己掌握,门店租金、装修等则交给加盟商负责,这样的“轻资产”模式有利于其快速扩张,而无论是直营还是加盟,商品都由名创优品统一配货,加盟商支付给名创优品的主要是授权费用和货品保证金。

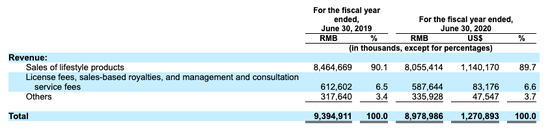

根据招股书,名创优品的收入主要来自商品销售收入、加盟管理服务费及其他三个部分,其中商品销售收入占了总营收的九成左右。也就是说,名创优品取得收入的核心手段是“卖货”,想要增长,扩张是最直接的方式,即开店越多、销售越高。

名创优品收入构成

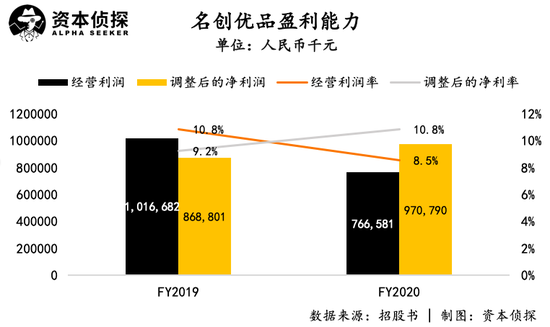

名创优品收入构成在盈利层面,剔除优先股公允价值变动以及以权益结算的股份支付等因素的影响,名创优品2020财年调整后的净利润为9.71亿元,同比增长11.7%,调整后净利率为10.8%。

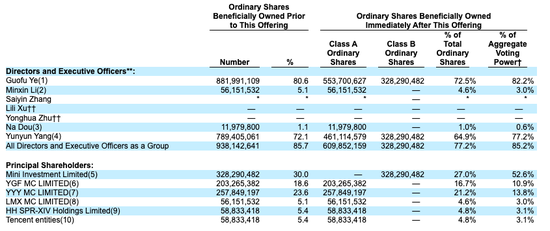

跟融资数轮的同行相比,名创优品此前鲜少引入外部融资。在IPO前,创始人叶国富的持股比例高达80.8%,外部机构股东只有腾讯和高瓴资本(HH SPR-XIV Holdings Limited为高瓴资本旗下基金),两者均持股5.4%。IPO后,叶国富持股为72.5%,拥有82.2%的投票权,高瓴资本与腾讯则均持股4.8%,拥有3.1%的投票权。

薄利多销的隐忧

和自己创办的公司一样,叶国富本人在舆论中也有相当的讨论度。

创办名创优品之前,叶国富是零售连锁品牌“哎呀呀”的创始人,这个专卖年轻女性小饰品的十元店品牌曾让叶国富登上富豪榜,但由于这些年电商发展迅猛,“哎呀呀”如今已逐渐消失在公众视野。

2013年,叶国富找到了新的致富之道,在新的创业项目“名创优品”中,他将目标市场从女性平价饰品拓展到更广阔的精品百货领域,但商业模式仍有明显的“哎呀呀”的痕迹:不仅依然以线下为主,还沿用了此前的“薄利多销”策略。

名创优品创始人叶国富

名创优品创始人叶国富关于名创优品,舆论谈论最多的是其“山寨”属性。平心而论,无论是Logo还是产品设计,名创优品都有模仿日本品牌优衣库和无印良品的意味,作为一个国产新品牌,“借势”知名的外国品牌显然能更快地获得认知度。

名创优品的算盘是:以大大低于同行的价格提供品质相似的产品,同时快速扩张市场,用薄利多销的方式做大生意。这一思路明显奏效了,虽然饱受“山寨”质疑,但凭借价格低廉的优势,名创优品很快打开了市场,门店在全国乃至全球遍地开花,

在2017年的一次分享中,叶国富将名创优品的突围之道总结为“三高三低”,即高颜值、高品质、高效率和低成本、低毛利、低价格。拆解来看,“三高”的实现路径主要是找到优质供应商,并在此基础上实现产品的高速迭代,同时优化库存和周转效率。

放在时代背景中,名创优品的“三高”很大程度是得益于国内成熟、灵活的供应链。相比之下,“三低”则是名创优品有意为之的结果,也是其占领用户心智的关键。

招股书显示,名创优品95%以上的产品在中国的零售价格在人民币50元以下,叶国富曾多次在公开场合表示,只有低成本和低毛利才能有真正的低价格,并称名创优品的毛利率只有8%,而同行一般在40%左右。

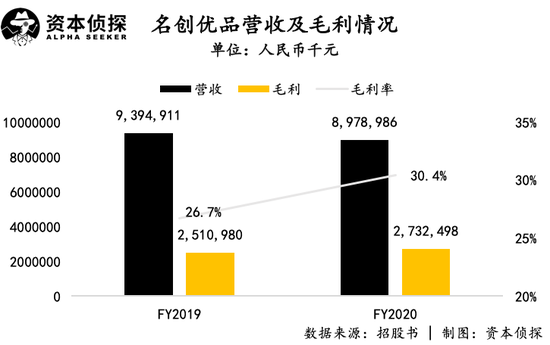

企业主动让利,让消费者用上物美价廉的产品,这听上去确实很有冲击力,但如果毛利率真的只有8%,企业想要盈利将相当困难。事实上,从招股书的情况来看,名创优品的毛利率也不是叶国富声称的那样。

在2019财年和2020财年,名创优品的毛利率分别为26.7%和30.4%,呈现逐步上涨趋势。招股书对此的解释是,毛利率上涨得益于增值税税率的下降,以及高毛利联名产品的推动。

在找大IP联名方面,名创优品已是轻车熟路。创立以来,名创优品已先后与HelloKitty、裸熊、粉红豹、漫威、米奇等全球知名IP合作。联名的意义在于获得IP带来的溢价,由此改善薄利多销模式下公司的利润表现。

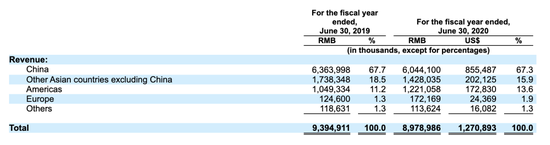

除了广泛携手大IP,名创优品的另一特点是发力全球化,根据招股书,在2019财年和2020财年,来自海外市场的收入已经占到名创优品总营收的三成以上。

名创优品全球收入分布

名创优品全球收入分布在叶国富看来,全球化是分散风险的方式,因为“鸡蛋放在一个篮子里就很容易被团灭,全球化是规避风险的最好办法。”

但除此之外,名创优品积极推动全球化恐怕还有财务上的考虑。

据「资本侦探」了解,名创优品在选址上偏好流量大、定位高端的地段,前者是所有线下门店都会考虑的因素,后者才是名创优品兴起的关键,之所以要选择高端地段,名创优品主要有两方面的意图:

一是利用地段/商圈本身的附加值,提升名创优品的品牌价值,以避开薄利多销策略带来的“掉价感”;

二是和周边商铺形成对比,强化自身的价格优势,吸引有消费能力,但注重性价比的消费者购买。

这是借力打力的聪明做法,问题是国内满足要求的优质点位毕竟有限,如果单店效益的帐没算好,那么越是扩张反而越会成为负担。在此背景下,把视线投向更广阔的全球市场势在必行,但由于全球疫情阴云未散,名创优品的逆势扩张之路仍将面临不确定。

除了需要找到更多优质点位, 薄利多销模式带来了其他问题。

相比零售行业火热的线上化浪潮,名创优品一直更倚重线下,这既与创始人本人对于线下实体的坚持有关,同时也有现实的考虑——和电商平台合作意味着需要支付额外的广告营销费用和物流支出,利润将被进一步摊薄。

不过, 受到疫情冲击后,名创优品积极拥抱线上,其推出了社交电商平台“名创优品员工内购”,也和饿了么、美团、顺丰等合作同城配送,还加入过直播带货热潮。在招股书中,名创优品也阐释了未来的战略思路,其表示将进一步发展自有电商渠道,同时加强与国内外第三方电商平台的合作,并利用社交媒体提高品牌影响力。

回顾一路的发展,凭借突出的性价比优势和激进的扩张,名创优品迅速把生意做大,成了无印良品、屈臣氏眼中“全球最可怕的对手”,但高速增长下,薄利多销模式也为名创优品带来掣肘,加上阿里巴巴“1元店”的落地,各大电商平台在低价市场竞争的升温,名创优品需要关注的远不只是商业模式本身的问题。

内部和外部都面临新挑战,如何在已有基础上获得新的增长,将是名创优品上市后的关键。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深响

作者文章

推荐阅读

- GoFun拿到融资欲上市,共享汽车行业就能活了?

-

- 沉寂许久的共享汽车行业,终于迎来新消息。详细>>

- 饿了么“发育”归来,外卖下半场开杀

-

- 在知乎上,大量用户正在晒出自己的外卖订单截图。原价24元的餐品,经店铺满减、百亿补贴、新客优惠一套优惠组合拳下来,补贴总额甚至超过了餐品价格本身。详细>>

- 离开张策后,朱一旦“没内味儿”了

-

- “顶流网红”朱一旦和“灵魂旁白”张策“分手”了。详细>>

- 从贾跃亭到孙正义,A股玩腻的借壳在美股火起来了

-

- 尽管贾跃亭的造车梦似乎已经成为科技圈中大家心照不宣的一个玩笑,但贾跃亭没放弃把这个玩笑继续下去。详细>>