我们在招股书里发现了盲盒公司的成功秘密:爆款

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/曲奇

来源:略大参考(ID:hyzibenlun)

盲盒玩家即将送泡泡玛特上市。

6月1日晚,潮流玩具公司泡泡玛特向港交所递交招股书。

2019年,泡泡玛特实现营收16.83亿元,同比增长227%;实现净利润4.51亿元,同比增长453%;毛利率高达64.8%,堪称印钞机。

业绩爆发式增长的泡泡玛特于2019年4月在新三板摘牌,随后搭建VIE架构——被外界认为赴港上市的信号。2020年4月公司获得超1亿美元融资时,被传即将启动赴港IPO,如今泡泡玛特已经敲响了港交所的大门,只待港交所放行。

1

产品改革后成高毛利印钞机

根据招股书,泡泡玛特俨然是一家处于高速成长期的公司,2017至2019年,公司营收从1.58亿增至16.83亿,年复合增长率高达226%;净利润从160万增至4.51亿,年复合增长率1579%。实际上,泡泡玛特成立于2010年10月,已经快10周岁了。

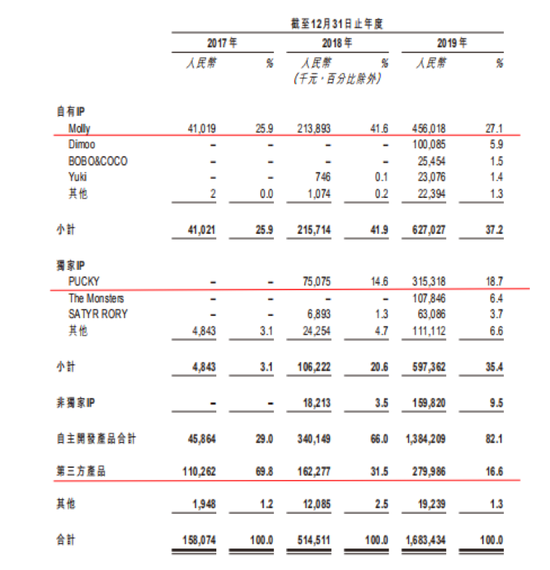

根据产品类别划分,泡泡玛特的营收可以分为两大类:自主开发产品和第三方产品,其中自主开发产品又可细分为自有IP产品和独家IP产品。

迄今为止,泡泡玛特共运营85个IP,其中12个自有IP、22个独家IP以及51个非独家IP。IP数量虽然多,2019年营收占比超过5%的IP只有4个,可以单独列出的IP只有6个,6个IP贡献了64.7%的营收。

2019年,Molly系列营收4.56亿,同比增长113%,占总营收27.1%。Molly系列可以称为泡泡玛特的救星,2016年4月,泡泡玛特与Molly的创作者王信明签订独家授权协议,并于8月推出Molly Zodiac盲盒系列,泡泡玛特从而走红,接着2017年泡泡玛特实现年度盈利,扭转了2014—2016连续三年亏损的局面。

Molly系列的推出,让泡泡玛特的产品结构发生了改变,从一家以第三方产品为主的公司,转向以自主开发产品为主。2019年公司自主开发产品营收占比82.1%,2017年仅为29.0%;第三方产品营收占比由69.8%降为16.6%。

2019年让泡泡玛特维持高增长的主要是独家IP产品,营收5.97亿,同比增长463%,其中Pucky成为公司第二大系列,营收3.15亿,同比增长320%,占比18.7%仅次于Molly。

这里需要注意的是,面市不足三年的Molly系列营收增长有所放缓,2019年营收增速113%,远远低于2018年420%的增长率。按照Molly的轨迹预测Pucky,Pucky的增长率有很大概率出现下降,泡泡玛特要维持高增长,就需要持续推出新的爆款IP。

随着公司自主开发产品占比的提高,毛利率有显著提升。2019年泡泡玛特的毛利率高达64.8%,而2017年“只有”47.6%,两年间泡泡玛特将毛利率提高了17.2个百分点,堪称潮玩界的印钞机。

我们可以对比一下各行业龙头公司的毛利率,2019年贵州茅台毛利率91.3%,五粮液74.5%,涪陵榨菜58.6%,海天味业45.4%,伊利股份37.4%。与同行业公司相比,2019年孩之宝毛利率64.8%,与泡泡玛特持平,A股玩具公司邦宝益智毛利率32.7%,只有泡泡玛特的一半,可见泡泡玛特的毛利率绝对是顶尖水平。

根据招股书,泡泡玛特不从事生产,所有自主开发的产品均由第三方负责生产,与泡泡玛特相似的是休闲零食界的三只松鼠和良品铺子。2019年,三只松鼠毛利率27.8%,良品铺子31.87%。在休闲零食界,通过OEM模式生产的公司,其毛利率要低于自主生产公司的毛利率,2019年盐津铺子毛利率42.9%,来伊份43.85%,这两家公司都是自己生产制造食品。

OEM模式的好处是,公司可以轻资产运营,减少对厂房、设备的投入。2019年末,公司物业、厂房及设备合计1.04亿,在总资产中占比仅为9.8%。OEM模式面临最大的风险之一就是产品不合规,2019年泡泡玛特就曾被消费者质疑甲醛超标,第三方生产的质量问题,泡泡玛特很可能不会及时发现,甚至存在发现不了的情况。

2

五个渠道提高粉丝粘性

产品之外,渠道同样重要。目前,泡泡玛特有零售店、线上渠道 、机器人商店、展会、批发五大销售渠道。

2019年,零售店营收7.40亿,同比增长198%,占比43.9%。截至2019年末,泡泡玛特在全国33个一二线城市的主流商圈开设了114家零售店,报告期内零售店净增51家。具有线下场景的零售店是确立市场地位以及与粉丝互动的最主要渠道。

线上渠道包括天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区和其他中国主流电商平台。去年双十一,泡泡玛特在天猫旗舰店全天销售额超过8000万,1小时销售额同比去年增长295%。2019年线上渠道营收5.39亿,同比增长423%,可以说线上渠道的快速增长是营收的主要推动力,2019年线上占比达到32.0%,和2017年比提高了22.6个百分点。

2019年,机器人商店营收2.49亿,同比增长190%,是三个主要渠道中增长最慢的,营收占比由16.8%下降到14.8%。截至2019年末,泡泡玛特在57个城市开设了825家机器人商店。

除了IP和渠道外,潮玩界最重要的一环便是消费者。招股书显示,目前泡泡玛特线上+线下共计320万名注册会员,2019年注册会员复购率达58%。盲盒隐藏款的高稀有性,激发消费者的收藏欲,拉高了会员的复购率。

泡泡玛特在招股书中提到,潮流玩具市场主要增长的四大驱动力是:专注且日益壮大的粉丝群、从小众市场到主流市场、卖座IP的持续发布、可支配收入和消费能力的提高。

泡泡玛特主要消费群体在15—35岁之间,据泡泡玛特CMO果小透露,泡泡玛特58%的用户年龄在30岁以下,其中“Z世代”占比为32%。此前天猫发布的报告表示,95后最烧钱的五大爱好分别是手办、潮鞋、电竞、摄影和Cosplay。2019年在盲盒上花费超过2万元的玩家已经超过20万人,其中95后占了大多数。

当前,泡泡玛特还是靠特定受众和少数玩家支撑起来的资本梦,2019年,咸鱼上有30多万盲盒玩家进行交易,每月发布闲置盲盒数量较2018年增长320%,最受追捧的盲盒价格疯涨39倍。

城内的玩家享受着刺激和狂欢,城外的非受众群体无法理解,并称之为智商税,如此割裂的俩个群体,泡泡玛特要如何从小众走向主流,毕竟它不像同样讲“Z世代”故事的B站,视频和游戏更容易让人接受。

3

泡泡玛特的隐忧

根据弗若斯特沙利文报告,2015—2019年,中国潮流玩具市场规模由63亿增至207亿,年复合增长率34.6%。同期泡泡玛特营收从0.45亿增至16.83亿,年复合增长率47.3%,高于行业发展增速。

2019年,按零售价值计,前五大品牌分別占中国潮玩零售市场份额的8.5%、7.7%、3.3%、1.7%及1.6%。泡泡玛特以8.5%的市占率排名第一,但并没有和第二名7.7%的市占率拉开太大差距,同时前五名的市占率合计为22.8%,说明市场较为分散,不存在绝对的领导者。

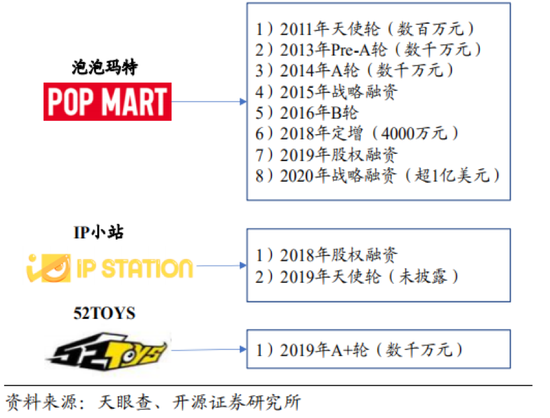

近两年,盲盒行业的快速发展,资本市场也展示出了浓厚的兴趣,除泡泡玛特获得多轮融资外,52toys和IP小站也获得融资,泡泡玛特的竞争对手也在发展壮大。

在一个需要爆款IP驱动的行业里,泡泡玛特的创始人兼CEO王宇曾说,“我自己觉得五年以后,我们有可能是国内最像迪士尼的公司,但是最像迪士尼不代表我们会像它一样去拍电影,而是我们也将成为一个拥有多个IP的大型集团。迪士尼是通过电影这种艺术形式让IP走进大家的生活,我们则是通过我们自己的方式让IP为大家带来美好和快乐。”

需要注意的是,泡泡玛特85个IP中有51个是与供应商合作的非独家IP,尽管非独家IP收入仅占9.5%,这些供应商也可能与上述竞争对手合作,从而让泡泡玛特业绩产生波动。

而且,泡泡玛特的IP是通过与艺术家合作得到授权,合作期一般为1—4年,之后是否续签要另行讨论。此外,2020年2月,其新品AYLA动物时装系列盲盒被指出疑似抄袭娃娃城堡2017年的产品。随后泡泡玛特发表声明致歉,承认AYLA动物时装秀系列个别款式设计过程存在问题,并承诺下架有关设计雷同商品以及召回已售商品。

不具备创作能力,合作设计师还涉嫌抄袭,泡泡玛特在成为迪士尼的路上,还要走很远。

泡泡玛特的前景受IP影响,也受粉丝情绪和消费能力影响。2020年疫情期间,泡泡玛特曾关闭线下88家零售店和279间机器人商店,而线下门店是最重要的消费场景,冲动的购物欲和交互性是线上渠道无法取代的。与此同时,上海国际潮玩展也从原计划的4月推迟至11月举办,由于旅游限制,参展人数将有所减少。

疫情过后,泡泡玛特是否会受到消费群体缩减开支的影响也未可知,从小众走向主流,从来都不是一件容易的事。在不懂潮玩的人看来,泡泡玛特已经收割了一批潮玩玩家,如今赴港上市,泡泡玛特是否要在泡沫破裂前,收割二级市场的投资者呢?

根据公司目前的股权结构,创始人王宁夫妇合计持股56.33%,倘若成功上市,王宁夫妇无疑会成为最大的赢家。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

略大参考

作者文章

推荐阅读

- 乔布斯VS马斯克:硅谷精神的两个极端

-

- 都是售卖生活方式,乔布斯与马斯克选择了两条截然相反的商业路径,也都获得了巨大成功。硅谷不信邪。详细>>

- 解密国美联手京东拼多多背后:商战的本质是匹配资源

-

- 5月28日,京东宣布战略投资国美,以1亿美元认购国美零售发行的可转债。就在一个多月前,拼多多也认购了国美零售发行的2亿美元可转债。详细>>

- 唯美的李子柒,世俗的商业化

-

- 来自山里的食材、精致手作、田园慢活,这些本该是李子柒产品与众不同的核心价值,却因为对量的需求而被舍弃,从长远看,赢了销售,却会输了品牌。详细>>

- 爱奇艺败诉了,但超前点播成长的更茁壮了

-

- 互联网免费服务这事儿到了今天,基本上意味着你是免费去给平台提供服务的。详细>>