“欧洲储存器之光”奇梦达的衰落史

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/月落乌堤

来源:财经无忌(ID:caijwj)

上周,调试许久的合肥长鑫新版官网正式上线,新网站导航栏增加“产品”栏目,继2019年12月宣布量产LPDDR4产品以来,合肥长鑫的内存产品终于上市,并开始大规模销售。

这是中国在DRAM内存芯片上,实现了真正意义的第一颗国产化内存芯片。

已宣布破产十余年的奇梦达,是合肥长鑫的“技术来源”,接过奇梦达技术衣钵的合肥长鑫,能否依托奇梦达遗留的专利技术,让奇梦达技术,在5G时代,换发第二春呢?

1

继承

1847年,30岁的德国贵族维尔纳·冯·西门子和J.G.哈尔斯克合办了一家电报机厂,用来制造和销售西门子发明的指针式电报机。在这次创业之前,西门子这个典型的“理工男”在柏林炮兵工程学校求学,后来去了柏林火炮厂工作。

这个电报机厂,后来发展成为了德国制造业的支柱型企业——西门子,这家巨无霸式的公司,继承了德国人厚重的科技基因,成为了德国制造的典型代表。

1982年,欧洲电信标准协会(European Telecommunications Sdandards Institute,ETSI)技术委员会下的移动特别小组(Group Special Mobile,GSM)成立,西门子作为标准制定的主要贡献方,参与制定了GSM标准的制定。随后,西门子开始了移动电话的研制。

1985年,第一台现代意义上的可以商用的移动电话诞生,它将电源和天线放置在一个可移动的盒子里,听筒则是盒子的外部接入,其重量达3公斤。

它的生产者,就是西门子公司。

同年,西门子电信设备部门,成立了类似于半导体部门的组织,开始发展半导体之路。

几乎在同一时期,全球主流的电信设备供应商都设立了自己的半导体部门,以补充设备部门,比如荷兰的飞利浦、法国的阿尔卡特、日本的东芝及NEC等。

1999年前后,这些厂家的半导体部门,随着后期的发展,几乎都独立出来或者通过合并,组成了新的半导体厂商。比如恩智浦(NXP Semiconductors)是飞利浦的半导体部门独立形成的,意法半导体是意大利的SGS微电子公司和法国Thomson半导体公司合并,日立及NEC的半导体部门合并组成了尔必达(ELPIDA)。

西门子的半导体部门,伴随着西门子设备及移动电话,先后与之在1994年推出了第一款基于GSM制式标准的手机——西门子S1 Marathon;1998年推出了旗下第一款“彩屏”手机,西门子S10,这款手机还有全球第一款“三防”型号S10 Active,具有防水,防震和防尘功能;

同年,西门子推出了世界上首款滑盖手机西门子SL10,也是一款三色显示的彩屏手机,这款手机几乎奠定了滑盖手机的形态:屏幕向上滑出,下部键盘露出。

一年后,伴随西门子的发展,多元化和集团化随之而来。

1999年4月1日,西门子旗下半导体部门正式独立,成立了新的半导体公司英飞凌(Infineon),成立之初的英飞凌,也叫亿恒科技,2000年在法兰克福交易所上市,代码IFX,并于2002年将公司名称改为英飞凌。

2005年7月26日,英飞凌发布2005年第三季度财务报告,报告显示,英飞凌的内存部门,同比营收跌幅达到了19%。

在这份财务报告中,英飞凌发布了重组计划——除了通信部门及汽车电子部门的重组,同时内存部门也将开始进行重组。

两天后,罗建华(Kin Wah Loh)接管英飞凌内存部门,Hermann Eul博士被任命为管理委员会成员。

同年11月18日,英飞凌监事会通过了董事会有关公司战略重组的提案,此举旨在产生两个相互独立而各有专注的公司——逻辑业务公司和内存业务公司,该重组计划预计2006年7月1日完成

其中,英飞凌作为母公司,将专注于逻辑业务,包括汽车、工业电子和多元化市场(AIM)事业部以及通信(COM)事业部;而内存业务公司将谋求独立上市,专注于内存产品,由英飞凌管理董事会成员、内存产品事业部负责人罗建华领导。

随后,英飞凌加快了重组进度,并于2006年5月1日完成,这比计划提前了两个月。由内存部门剥离的新公司,命名为“奇梦达(Qimonda)”——也是我们本文的主角。

“Qimonda”一字拥有不同含意并关联了不同的语言,“Qi”代表“气”,即“呼吸及流动的能量”,“monda”为拉丁文中“世界”之意,对Qimonda的直接解读是“开启世界的钥匙 (Key to the World) ”。

2

新生

奇梦达剥离母公司英飞凌的时候,已经是全球内存产品主要供应商之一。在剥离母公司英飞凌的同年8月9日,奇梦达在纽约证券交易所上市,股票代码“QI”——奇梦达也成为内存公司剥离大潮中最快完成上市的内存产品公司。

上市后的奇梦达,开启了两年的狂奔之旅

上市后的奇梦达,开启了两年的狂奔之旅彼时的奇梦达,是300毫米晶圆制造业的技术领袖,同时,在全球拥有南亚科(Nanya Technology Corp)、华邦(Winbond)等全球性合作伙伴及代工伙伴。

我们来看看那两年中,奇梦达对全球通讯行业的影响。

首先,奇梦达是当时全球内存厂商中,率先投资12英寸晶圆的厂家,奇梦达约三份二DRAM内存是使用300mm晶圆生产,是全球300mm晶圆使用率最高的企业;

其次,在2006年9月18日,奇梦达与南亚科合作,宣布了75nmDRAM沟槽式技术(Trench Technology),75nm工艺的出现,比90nm工艺进一步减低芯片的尺寸,从而达到每块晶圆的可分割量约40%的增长;此外,沟槽式技术是世界上DRAM发展的两大技术分支之一;

第三,2007年,作为全球第四大DRAM供应商,奇梦达的业务集中在了DRAM内存条,电脑显示卡的显存颗粒,消费级DRAM内存,移动存储装置中的高速DRAM缓存——这些业务一度占到了奇梦达收入的90%;

第四,奇梦达全球员工一度超过12000名,其中研发人员超过1800名;在欧洲、亚洲和北美拥有五个300mm晶圆生产基地,共营运包括奇梦达西安研发中心在内的五个全球性研究中心;

第五,2007年11月,奇梦达发布GDDR5(Graphics Double Data Rate,GDDR,图形用双倍数据传输率存储器)白皮书,其GDDR5显存生产设备已经批量试产——而当时世界的主流储存器芯片是GDDR4,对于一心试图跳过GDDR4直接上GDDR5的奇梦达来说,这无疑是个巨大的进步。

另外,奇梦达是全球第一家宣布突破30nm工艺的储存器厂家,时间是2008年2月2日。

这一天,奇梦达宣布埋入式技术(Buried Wordline,埋入式字线),这个技术也是DRAM发展史上的重要技术节点,奇梦达重新将DRAM技术定义为“埋入”和“堆栈”。

事实上在奇梦达宣布破产时,奇梦达已经突破46nm工艺,正四处寻求资金,来新建及改造产线,来生产基于埋入式技术的内存芯片产品。

数据显示,奇梦达在2008年上半年的营收为9.25亿欧元,较前一年同期减少57%,2008年上半财年度的税前息前净亏损为10.58亿欧元。

而2007财年上半年,奇梦达税前息前净利还有可观的3.35亿欧元,也就是说,短短一年的时间,奇梦达从一家盈利超过3亿欧元的公司,变成了一家净亏损超过10亿欧元的公司,利润跌幅超过300%。

那是什么导致了奇梦达的坠落呢?

3

溃败

现在回过头去看2008年前后的环境,也许能找到一定的原因。

首先,在美国爆发的金融危机,其巨大的影响很快就通过美国的故事蔓延到了在美国上市的欧洲公司,而奇梦达正是在纽交所上市的德国企业。

其次,还有不给力的Windows Vista。2006年11月30日,Windows Vista正式上市,在奇梦达2006年财报中,对Vista上市引来的DRAM的增长预估是20%,原因之一是Vista非常吃内存。但是,由于Vista操作系统的漏洞问题,导致销量不及预期,一时间DRAM内存市场供过于求,导致了大幅度的价格下挫。

到2007年底,DRAM的价格跌到仅为2006年同期的四分之一,在金融危机爆发的2008年,DRAM价格更是一路狂泄,DRAM颗粒价格从2.25美元暴跌至0.31美元,

而同一时期DRAM厂商的材料成本 0.6-0.7美元,现金成本是1.4美元左右。加上奇梦达本身成本就偏高,导致市场价偏高,最先受到市场价格暴跌影响的,就是生产成本偏高、市场售价较高的奇梦达。

第三,三星的落井下石。以三星为代表的韩系内存厂商,在内存的发展过程中,有过三次的逆周期投资,其中2007年这次最甚。

这一年,三星将总利润的118%用于DRAM扩产,增大市场CRAM的供应链,同时通过增大产能来发动价格战,以故意加剧行业亏损。DRAM价格08年中跌破了现金成本,08年底更是跌破了材料成本。

三星之所以在市场行情暴跌的情况下,进行逆周期的大规模投资与扩产,最主要的原因之一就是韩国政府的支持,韩国几乎是举国之力来发展储存器产业,这一点对于欧美企业来说,竞争优势会非常明显,对于上市公司来说,就更加的具有打击力了。

第四, 德国政府的放弃。相对于韩国而言,德国在处理奇梦达的困境中,选择了放弃。

公开信息显示,奇梦达在2008年3月,曾和南亚科正在就双方DRAM合资厂JV Inotera Memories Inc.进行谈判,南亚科希望接手奇梦达的35%股权,此前几天,南亚科与镁光(Micron Technology)搭成协议,双方将建立合资企业,最终谈判不了了之。

10月12日,奇梦达正式和南亚科分手,镁光以4亿美元收购奇梦达持有华亚科全部股权,华亚科成为南亚科与镁光的合资企业。而华亚科技股份有限公司(简称:华亚科),是2003年1月23日,由南亚科与英飞凌共同出资设立,双方各占股35%,剩余30%由员工持有,是奇梦达授权生产DRAM的最大工厂,也是奇梦达产能主要来源之一。

分手后,奇梦达第一次向德国相关部门申请一笔贷款用来改造奇梦达在德累斯顿的晶圆厂,以便它能够生产最新制程工艺的芯片,以及用来支付华亚科的货款等,这个时候的奇梦达早已经连续亏损数月,但是奇梦达还对外表示,公司现金流良好。

“我们增长趋势健康,我们不会坐在卖不出的内存芯片堆上。”

10月15日,奇梦达宣布了3000人的裁员计划,这一计划,无疑加剧了投资者对奇梦达市场表现的风险加剧心理,还扩大到了对德国就业市场濒临萎缩的担忧。

11月26日,已经撑不下去的奇梦达,再次向德国政府、英飞凌和葡萄牙州立银行申请3.25亿欧元(折合4.22亿美元)的资金,用于度过这一波的经济危机与DRAM产业的大萧条,并且外界几乎所有人都认为,德国政府会出资拯救这个欧洲仅存的储存器企业,但这项援助需要得到欧洲委员会(European Commission)的批准。

也就是说,德国政府的援助行为,得有两个基础,一是英飞凌接受德国政府提出的援助计划,并接受奇梦达部分国有化的要求;二是得到欧洲委员会的批准。

但是,作为母公司及大股东的英飞凌(持有奇梦达77.47%的股份)拒绝了德国政府的注资计划,随后,德国政府在最后时刻选择放弃奇梦达。

最终,奇梦达没有等到批准,也没用等到援助资金,只能无奈的宣布破产,时间是2009年1月23日,欧洲储存器之光奇梦达,短短3年时间里走到了尽头。

宣布破产的2009年第1季度,全球DRAM月平均投片量约为92万片,奇梦达在德国和美国(不含台湾的华亚科)的12寸晶圆厂产能约6-7万片,加上华邦的代工产能,奇梦达全球单月产能约8万-9万片,推算奇梦达全球市占率近10%,位居全球第五位。

2009年4月1日,奇梦达正式进入破产清算程序。

4

瓜分

最先有动作的,是奇梦达技术授权生产内存的代工企业华邦,这时候的华邦选择了和尔必达走到一起。

当年8月5日,华邦和尔必达将奇梦达的技术授权买断,这笔买断费用的一部分被用来清偿华邦的代工费用。

通过这次收购,华邦和尔必达获得了进入GDDR市场的门票。随后,华邦放弃DRAM标准件的生产,与尔必达专注于GDDR产品的开发。同时,华邦获得当时最先进的46nm制程工艺技术。

同时,奇梦达之前的合资公司华亚科,也获得了一定的GDDR授权作为货款清偿。而镁光也在这个时候宣布进入GDDR市场竞争,这一动作让人们难免浮想联翩。

8月12日,奇梦达全球第二大研发中心——西安研发中心并入山东华芯半导体有限公司(山东华芯),该公司是2008年05月29日在济南高新技术产业开发区成立注册,由山东省政府牵头,浪潮集团、山东省高新技术投资有限公司和济南高新区三方各出资1亿元成立,时任浪潮集团董事长兼首席执行官孙丕恕任法定代表人。

随后,奇梦达西安研发中心更名为西安华芯半导体有限公司(西安华芯),并购代价为3000万元人民币,这被认为是半导体行业衰退过程中,中国最成功的一次抄底行为。

借助这次并购,华芯获得了世界先进水平的高端集成电路封装制造能力,初步建立起包括芯片设计、芯片制造和芯片应用在内的完整存储器集成电路产业链。

之后,西安华芯成为12英寸芯片生产线项目的实施主体。到了2012年12月16日,浪潮集团以1亿元人民币对奇梦达在欧洲的高端集成电路存储器封装测试生产线进行了二次并购,并在济南建成了中国首条高端(FBGA)集成电路存储器封测生产线,该生产线采用了当时世界先进水平的FBGA(细间距球栅阵列)封装工艺,是当时全球领先的集成电路封装测试技术之一。

2015年,紫光集团旗下紫光国芯微电子股份有限公司收购西安华芯半导体有限公司并更名为西安紫光国芯半导体有限公司。

通过此次收购,配合武汉新芯、长江存储,紫光获得了DRAM相应的技术,并发展起了紫光集团的储存器产业。

9月,在美国德拉瓦州的12寸晶圆厂被德州仪器以1.725亿美元收购,该晶圆厂是奇梦达在美国最大的300mm生产线,德州仪器借此次收购,成为全球第一个300mm的模拟芯片生产厂。

2010年3月15日,奇梦达在苏州工业园区的模组装配与后端封测工厂,被有国资背景的苏州创投(Suzhou Venture Group)已经收购,并更名为更名为智瑞达科技(苏州)有限公司(智瑞达Gerad),并购金额双方未予以公布。

智瑞达由外商独资变身合资,成为当时中国屈指可数的专门从事存储器芯片封测的公司。

2012年11月23日,奇梦达(Qimonda)破产管理人迈克尔·贾菲(Michael Jaffe)在一份声明中说:“知识产权主要和半导体、电脑、通信重要发明有关。”并表示,已经开始出售7500项专利。这是自柯达专利拍卖之后当时全球最大的一宗专利抛售行为。

在土地、厂房等资产之后,奇梦达的破产管理人开始对手中的专利技术等知识产权进行处理。

2014年9月29日,英飞凌与奇梦达破产管理人达成庭外和解,通过支付约1.35亿欧元的和解金,解决双方所有争议。

此外,英飞凌将以1.25亿欧元收购奇梦达股份公司的所有专利。英飞凌这一行为,从一定程度上,保护了奇梦达遗留的知识产权。

但是,没想到的是,一年后,英飞凌就处理了奇梦达所有的技术专利等知识产权。

2015年6月,英飞凌将手中奇梦达的专利打包出售,价格是3000万美元,接手的公司是一家位于加拿大的专利“倒卖”公司,叫Polaris Innovations Limited(北极星公司)。

坊间猜测,英飞凌当年以1.25亿欧元收购奇梦达所有专利,目的可能是想借助这些专利技术重新进入DRAM储存器市场,然而由于多方面的原因,导致英飞凌无法重新大规模投资储存器项目,为了使手中这些专利体现一些价值,英飞凌选择将这些专利打包出售给专利倒卖公司,而价格仅约为一年前收购时的五分之一。

2019年5月15日,合肥长鑫在上海举办的GSA MEMORY+峰会上,公布了自己的DRAM技术来源,是通过与奇梦达合作,获得了一千多万份与DRAM相关的技术文件(约2.8TB数据),具体的合作方式,合肥长鑫方面并没有透露。

也是在这一天,合肥长鑫对外透露,通过投入超过25亿美元的研发资金,合肥长鑫制程工艺实现了46nm到10nm的突破。

是不是很巧,奇梦达当时遗留给华邦的,最先进制程工艺,就是46nm,坊间猜测,华邦最后没有突破46nm的原因,一方面是尔必达的自身难保与华邦的同床异梦,另一方面,是华邦的资金链不足以再大规模用于研发新的制程工艺和新建或改造产线。

更巧合的是,大陆在获得奇梦达技术后,在努力规避专利风险的前提下,斥巨资投入研发,并快速突破了10nm制程工艺。

可见资金对于研发的重要性,我们可以想象,如果当时奇梦达获得资金,那么,欧洲的储存器产业会是什么样子的?

同年12月5日,Polaris Innovations Limited的母公司Wi-LAN Inc.将这些专利打包卖给了中国的合肥长鑫,双方均没有披露具体的成交金额。

这些知识产权由12000多个专利组成,包括与DRAM、FLASH存储器、半导体工艺、半导体制造、光刻(lithography)、封装、半导体电路和存储器接口(Memory Interfaces)相关的技术,其中包括约5000多种美国专利和申请,7000多项国际性专利和申请。

合肥长鑫通过两次合作,基本上将奇梦达遗留在外的专利收归囊中,但是依旧没办法完全规避DRAM的技术专利风险,毕竟在奇梦达破产案中,其当时领先世界的技术被华邦和尔必达、华亚科及镁光获得一部分,这部分也有可能成为后期专利战的风险。

可以说,合肥长鑫在其产品大规模量产及交付前,搜寻散落的奇梦达专利技术,并斥巨资购买,其目的就是尽可能的规避产品上市后,可能面临的专利战。

5

影响

最先受到影响的,是奇梦达自身的12000多名员工。他们分布在欧洲、北美洲及亚洲,这些人被其他各大内存厂商吸收,带着他们所知道的技术。

接着受到影响的是两个重要的合作伙伴南亚科及华邦。

南亚科虽然在2008年10月份便与奇梦达终止合资华亚科,但根据公开信息,双方在终止合资后,原合资厂华亚科原本仍提供授权产品的生产,并出货给奇梦达到2008年8月,但现金流困难的奇梦达停止支付华亚科货款,而且华亚科对奇梦达的应收货款高达30亿元新台币(约合1亿美元)华亚科已增加减产幅度以因应,并且在之前几个月已经减少对奇梦达的出货。

镁光取代奇梦达成为华亚科股东后,镁光已增加从华亚科的拿货,在当时看来,华亚科的发展,实际上因为镁光的补位,除了应收账款的问题,并没有造成大范围的影响。

华邦也一样困难重重,在奇梦达宣布破产之际,华邦已停止对奇梦达的所有出货,剩下的标准型DRAM晶片会转由自己销售,当时华邦给奇梦达代工的12二英寸晶圆厂产能约2万片/月,而且还有3000万美元的应收款项。

当然,华邦想要重新建立销售渠道肯定需要一定时间,这对于华邦后面的营收肯定会产生较大影响,如果些货不能即时卖给奇梦达,而是产成品放在仓库,势必会直接影响营收。

好在奇梦达授权的的埋入式技术及华邦65nm制程工艺当时已经成熟并量产,算是留下了华邦竞争的希望。而奇梦达已经突破的46nm工艺,成了华邦最后的尊严,由于后期华邦放弃标准型DRAM的生产,奇梦达遗留的工艺制程,停留在了46nm。

其次,最大的影响就是奇梦达的技术。合肥长鑫的购买行为,也可能让奇梦达的技术,重新焕发第二春。

坊间有人说,奇梦达的失败,并不是技术上的失败,而是在发展沟槽式技术并推出类似堆栈式技术的“埋入式技术”之后,没有等到资金来进行,就倒下了。比如,埋入式技术通过华亚科,走入了镁光的技术体系。

三星、镁光和SK海力士三大主流厂商今天的DRAM上都找到了奇梦达当年做的“埋入式技术”架构的身影,比如埋入式字线DRAM单元三极管,以及蜂窝式电容结构,在众多10nm级DRAM产品中,纷纷采用这些技术。

随着尔必达被镁光收购,DRAM市场成为了韩系(三星与海力士)与美国(镁光)两个国家的三国演义。

合肥长鑫、长江存储为代表的大陆储存器厂商,成为了最后可能冲击这份市场占有率榜单的角色。

6

教训

在奇梦达的衰落中,我们看到,不是简单的经营、技术问题,其实更多的,是倒在了政策及专利的门前。

首先,奇梦达的倒下,和德国政府、欧洲委员会有极大的关系,在奇梦达向政府求助时,政府的部分功能在这个时候,丢失了。比如德国政府提出的部分国有化的要求,比如要求大股东(母公司)同等出资,比如需要通过欧洲委员会审批等。

最终,奇梦达倒在了政府拒绝救助之前,并被破产清算。

反观三星和海力士,三星在2008年,在政府的支持下,投入了118%的总利润来扩产。

海力士方面,1999年是内存界的大变年,排名世界第三的韩国现代半导体(现在的SK Hynix)因政府施压,并购了第五名LG半导体,2012年SK电讯成为Hynix大股东时,现代半导体更名SK Hynix(现SK海力士),2015年,在英特尔(Intel)决定将2015年设备投资规模,从87亿美元缩减11.5%至77亿美元;

台积电设备投资规模也从120亿美元减少约8%至110亿美元。在这个时候,海力士重复三星的逆周期大投资,狂砸260亿美元准备在韩国新建两个内存工厂,其资金来源,就是由韩国政府牵头,国有银行KEB银行贷款投资。

可以看到,三星及海力士的“逆周期投资”,是韩国“举国之力”发展储存器产业的产物,才造就了两家超过70%以上的储存器占有率。

就今天中国开始搞储存器产业的背景下,大基金、国家储存器基地等政策性资金、项目都可以看到决心,紫光集团这样的大国企也是储存器产业的重要领导力。

其次,储存器产业的确是烧钱的产业,奇梦达的倒下,就是在新制程工艺新建与投产前。按照奇梦达代工厂华邦的信息,其遗留给华邦的65nm工艺,在当时在2-3年内,都具有竞争力,也就是说,这一工艺能延续两个代次的工艺更新,而且奇梦达还有更新更先进的46nm制程工艺,然而,奇梦达没有等到新工艺产线的兴建和投产。

就国内现在的储存器产业而言,除了曝光的长江存储在量产64层内存之外,试图直接跳过现在主流的96层工艺,直接进行128层研发和试产。而合肥长鑫已经量产LPDDR4 8G的产品,并已经出货给客户,但是现阶段国外的协议已经升级到LPDDR5,最大的单条16GB的LPDRR5已经在三星量产并出货。

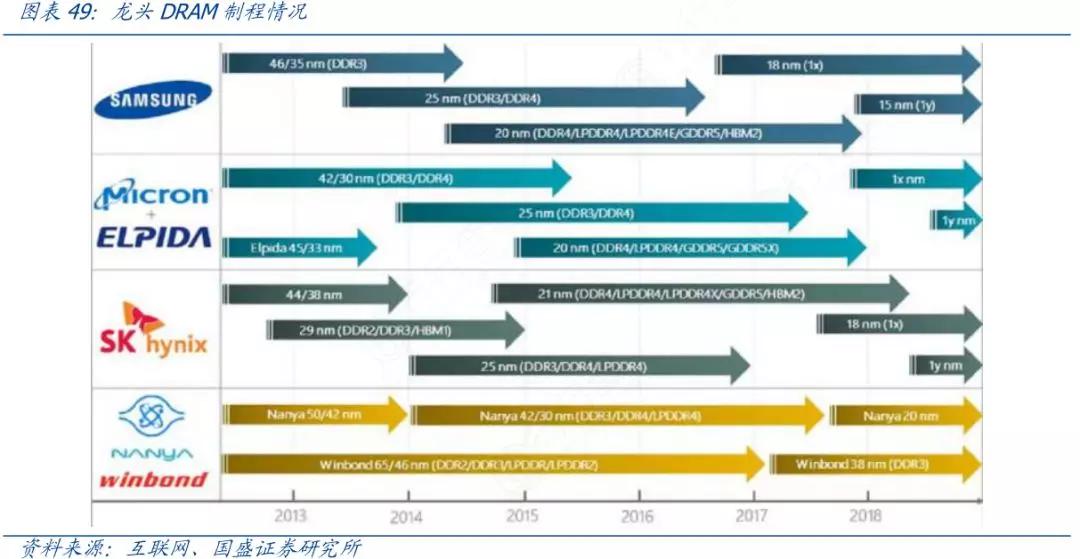

主流厂商的制程进度

主流厂商的制程进度第三,在目前的DRAM专利背景下,获得奇梦达技术的,除了紫光集团外,合肥长鑫是最大的专利技术持有人,但是,不得不考虑到,合肥长鑫可能遇到的专利战。

2009年破产的奇梦达,慕尼黑研发中心早已人去楼空,这些工作人员被各大内存厂商悉数吸收。西安研发中心当时已经被西安华芯(原浪潮集团旗下公司,今天的紫光国芯)收购。

所以,声称“技术来源于奇梦达”的合肥长鑫,如果要规避专利战,除非长鑫是与紫光共享奇梦达的DRAM技术,当然,同为国内厂家是没什么问题的,但是要规避镁光,估计就有点困难了。

2008年10月8日,镁光收购奇梦达持有与南亚科合资的华亚科35%股份,奇梦达退出,但是知识产权归华亚科有。为进一步获得DRAM的技术,镁光在2015年12月14日,耗资32亿新台币收购南亚科,南亚科退市。

毫无疑问,镁光通过收购,获得了GDDR及LPDDR的相关技术,这中间,肯定包含了不少奇梦达遗留的专利技术。

另外, 2012年7月2日,镁光耗资600亿日元(约合7.50亿美元)现金收购尔必达,从而获得了25nm制程工艺技术,而这些技术演进,其中一部分来自于之前尔必达与奇梦达的合作伙伴华邦。

不难看出,要想不被镁光挑起专利战,合肥长鑫在使用奇梦达专利技术时,是不是要考虑移除奇梦达在美国的设计完成部分的技术、是不是要移除尔必达与合肥长鑫合作时的技术、是不是要移除镁光台湾子公司华亚科的技术?

最后,我们希望国内储存器三巨头,利用好手里面已经获得的技术资料,做好吸收再消化,推出新的技术,小心翼翼,有的放矢,规避可能出现的专利战,让老技术获得新生。

以史为鉴,可以知更替,看兴衰。

奇梦达的衰落,使得欧洲再无储存器。而中国一直饱受储存器进口之苦,2015年南亚科被收购后,国内储存器涨价潮一波接一波,最终都是消费者买单,国产化,是减成本的重要手段,储存器产业的国产潮,希望早日到来。

作者简介

财经无忌

作者文章

推荐阅读

- 复盘豆瓣:在算法和社交中反复摇摆

-

- 希望豆瓣理想主义不灭,希望豆瓣也能有商业化的源动力来驱动它。详细>>

- 各大企业防疫工作盘点,复工正确姿势是什么?

-

- 临近3月,许多企业已经复工,如何保障员工的安全成了企业当下最需要解决的问题,那么,各大企业是如何应对疫情的?而他们的防疫工作做的是否全面、安全呢?详细>>

- 程序员“删库跑路”,一己之力蒸发公司市值超10亿

-

- 段子一样的事情,就真的这么上演了。详细>>

- 50年前,人们在这350个科技产品广告里,想象着新世纪

-

- “我们最初认为计算机只是用来做作业、玩电子游戏或记录工资的良性设备,现在它们却突然演变成某种难以定义、褒贬不一的东西。”详细>>