股价连涨不休:苹果还能再涨50%吗?

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/王新喜

来源:热点微评(ID:redianweiping)

都说2019年是过去十年中最艰难的一年,但是2019年却是苹果近10年来表现最好的一年,2019年苹果股价一直在不断上涨,年涨幅超过100%,股价涨了超过5300亿美金,足足涨了一个阿里。目前苹果总市值达到了1.36万亿美金。

从最近苹果的股价走势来看,苹果的涨势还没有停止,甚至前华尔街科技分析吉恩·蒙斯特(Gene Munster)认为苹果还能再涨50%。

过去多年,苹果的股价一直处于价值洼地

要看苹果的股价涨幅,首先要从市盈率来看。其实苹果股价这年来的疯狂上涨,内在原因是在过去多年被低估,从2016年,苹果股价其实就已经形成了价值洼地,2019年处于价值释放阶段。

从投资角度来看,一个企业的内在价值由盈利与未来成长机会两方面构成,而这在市盈率上会有所表现。市盈率=股价/每股收益,也就是说投资这个股票大概能多少年收回成本。

理论上,股票的市盈率愈低,表示该股票的投资风险越小。市盈率过高说明其营收增长超过了预期,并且投资者看好其未来增长前景。

许多传统科技企业通常市盈率极高,他们高昂的股价靠未来成长率支持,这可以看作是市场对于公司发展前景的乐观程度。如果一家公司的市盈率很高,就意味着后续需要持续的盈利增长以支撑其高市盈率。

苹果股价在过去多年是在16倍以下徘徊,2016年处于近5年的历史最低位。在2016年,同时期的谷歌市盈率是30倍,facebook与微软分别是60倍与27倍,而苹果的市盈率仅为12倍。

苹果在过去5年,市盈率平均值也处于约16倍。作为FAANG阵营成员之一的苹果,在过去5年的盈利表现都远超阵营其他成员,但市盈率却始终远低于其他成员。

市盈率过低,一方面说明资本市场看衰其未来成长性前景,但一方面也有可能意味着股价被低估。苹果与谷歌facebook相比,苹果在过去多年市盈率低的过于明显了,其股价存在远低于其内在价值的可能性。

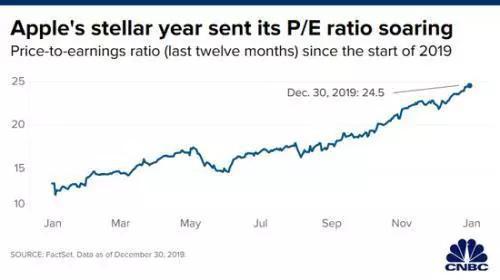

据FactSet数据显示,苹果2019年年初的市盈率略高于13,低于其五年平均值约16,目前已达到24.5。此外,该公司的远期市盈率略低于22点,也达到历史最高水平。

尽管如此,苹果当前的市盈率相比硅谷其他大型科技巨头而言,(微软、谷歌和Facebook的市盈率均在29倍至35倍之间,亚马逊今年的市盈率高于80),苹果的市盈率排名最低,依然不算高。

因此,分析师认为苹果股价还能再涨50%的理由就是把苹果的市盈率拉到与微软、谷歌和Facebook等公司同一高度,即苹果的市盈率如果定为31倍,那么苹果的股价就会达到465美元,也就是说,苹果还有50%的涨幅。

资本市场看到了苹果打造新爆款的潜质

今年来,资本市场其实也看到苹果打造新爆款的潜质,苹果股价今年蹭蹭蹭上涨,其实是有两个关键产品线拉动,一个是iPhone11系列,一个是AirPods。前者是通过降价印证了iPhone只要回归到合理的价值,其产品的人气值、品牌价值与高端市场地位依然无人可以撼动。

AirPods的销量或许是出乎许多人意料之外的,早在2017年AirPods初代推出市场之时,苹果卖出了大约1500万对,但尽管如此,这在当时已经给苹果带来了22.5亿美元的营收。而在2019年,分析师预估苹果公司售出了6000万对AirPods。AirPods成了苹果除iPhone之外,近年来最成功的产品。

AirPods在2019年的收入高达120亿美元。根据业内的统计数据报告显示,AirPods的营收已经超过了英伟达、AMD等世界顶级科技公司,相当于Spotify、Twitter、Snap和Shopify的总和。

为何要说AirPods对推动苹果的市值居功至伟呢?

因为在过去,苹果市盈率偏低,资本市场认为库克带领下的苹果创新乏力,苹果在iPhone之外,缺乏新的爆款,在营收层面高度依赖iPhone。因此,资本市场更多将苹果定性为一家偏硬件而且高度依赖iPhone的公司。

但是苹果在软件服务层面的营收不断增长又让资本市场看到了苹果在软件服务营收方面的潜力,并且在2019年不断发力内容服务生态,资本市场因此开始逐步上调其股价预期。

但苹果在硬件层面也打破了资本市场的预期,它证明了苹果是可以在iPhone之外拿出新的爆款,来拉动营收增长的。它相当于向资本市场的宣告,即便苹果是一家硬件公司,依然可以不断丰富产品线,通过新的爆款拉动营收来缓解手机市场瓶颈到来时的营收下滑阵痛。

但其实苹果给资本市场证明的不是它未来在AirPods上的营收增长还将达到什么样的高度,苹果证明了它可以在第一条曲线iPhone的增长到达巅峰之前,通过新的硬件产品布局找到第二曲线增长的能力。

因为在AirPods之外,苹果依然还有能力在其他领域拿出新的产品,打造新的爆款,比如说,5G时代,苹果一个可能性是推出AR眼镜等产品。从苹果过去多年对AR眼镜的投入程度与重视程度来看,它具备成为未来新一代的爆款的可能性。

回到AirPods,如果说类比到手机市场的增量,AirPods目前才售出了1亿多对,而从2019年的数据来看,iPhone的全球整体安装基数已达到了9亿。如果AirPods未来的销量能达到一半iPhone的基数,就能达到4.5亿,这意味着AirPods未来的营收增长潜力依然巨大。

股价上涨背后,印度市场或迎来转机

另一个值得关注的变化是印度市场。过去苹果在印度市场的市场份额基本可以忽略不计,但苹果去年在印度针对iPhone、Mac和其他可穿戴产品的降价,收获了一定成效,数据显示在去年的第三季度,苹果拿下了印度高端手机市场51.3%的份额。

苹果在印度市场会不会迎来转机?

因为印度宣布了监管政策的变化,印度政府去年宣布要放开外国直接投资(FDI)标准,试图吸引进入印度市场的跨国公司的资金。这对苹果来说是一大市场利好,因为过去外资公司需要在印度采购至少30%的产品,以便获准开设自己的商店。

对于包括苹果在内的许多公司而言,该规则一直是钳制它们在印度市场发展的重大痛点。如果放宽该FDI标准,意味着包括苹果在内的众多公司在印度可以规避一定比例的进口关税。

印度监管政策变化一方面可能会鼓励苹果公司在该国开设门店,另一方面可能会降低苹果在印度的运营成本,苹果在印度市场有更多动力通过降价来换取市场份额。

在资本市场看来,苹果推出的低价设备也将有助于苹果在印度市场的运营。苹果如果能打开印度市场的口子,对苹果的销量拉动作用非同小可,毕竟印度的中高端智能手机增长空间依然可期。

此外是苹果的Apple TV+在印度上线后,也是打性价比的牌,月费用为99卢比,约合10元RMB(1.4美元),同样引发印度市场的订阅热潮,苹果的服务业务在印度市场也存在较大的上涨空间。这些都能支撑苹果的股价预期。

上涨50%或许过于乐观了

当然,分析师预测苹果股价还将持续飙涨,涨幅还将超过50%,这与当下的iPhone的销量表现与5G时代资本市场对苹果新品寄予了巨大的预期也密不可分。

瑞信分析师马修·卡布拉尔表示,他的调查显示,在2019年12月,iPhone在中国的出货量同比增长了18.7%,远远超过了同期该地区智能手机市场13.7%的降幅。

苹果的涨幅是否还将超过50%?笔者认为这要看苹果2020年5G版iPhone的表现。众所周知2020年是苹果的5G驱动周期与大年,在配备5G之外,早前的爆料消息称苹果在外观上有大改,甚至长期以来被吐槽的刘海也要被去掉。

对于苹果来说,iPhone的重要性并不仅仅在于它是营收的核心来源,更是支撑起品牌溢价的支柱,是主力舰,就好比通信业务之于华为,社交业务之于腾讯,电商业务之于阿里,这类业务事关根基,根基性业务必然是支撑市值的核心,它是苹果公司的品牌溢价的地基、是已经连接众多产业的庞大的生态系统,它并不是一款新的爆款产品可以替代的。

2020年是关键的一年,资本市场推高苹果的股价,自然对iPhone的5G版市场表现存在巨大销量预期。根据调研机构Counterpoint预测,2020年,中国市场5G手机产品预计将突破100款,5G手机在中国市场的出货量将突破1.5亿台。以常理推算,5G的到来无疑将使得iPhone的销量有新一轮的飞跃。

不过5G元年存在诸多不确定性。高通处于5G外挂基带阶段,国内5G主要是Sub6频段,而美国由于没有Sub 6G频谱,选择了毫米波。高通自然优先配合美国,重心锁定在高频毫米波领域,这也导致5G基带难以走集成路线。

苹果与高通和解之后,可以依赖高通的基带芯片,但对应到中国市场,高通基带或许已经丧失了过往的优势,因为外挂芯片体验不如集成芯片,对用户的使用体验有一定的影响。

在国内市场,在华为5G集成芯片之外,联发科也已经推出了5G集成芯片——天玑1000拿出了5G双模、双载波聚合、5G+5G双卡双待的5G芯片,市场竞争力相对过去4G时代也上涨了一个台阶。而告别英特之后,有高通加持苹果的5G版iPhone能否具备足够的产品性能、网络表现与价格竞争力依然要打上一个问号。

我们需要看到,iPhone2019年的表现背后,是苹果通过持续降价来稳定iPhone的销量,而5G版iPhone由于无论在芯片还是材质以及各种元器件成本大涨,5G版iPhone很难维持iPhone11的定价,或将再次失去性价比优势。

此外是当前iPhone11系列大卖已经消化了太多的存量用户,某种程度上是提前透支并抢夺了5G版iPhone的换机用户。这对苹果而言或许并不是一个好消息。

简而言之,苹果的市盈率不能简单类比谷歌Facebook亚马逊等科技公司,后者是成长型企业,这些科技巨头的互联网服务业务模式与B端企业级营收模式一旦成型,具备一定的稳定增长性预期表现,波动性较小。而苹果的硬件销量涨跌有其周期性,波动性较大,而硬件销量的波动性与其股价涨跌息息相关。

福布斯日前一篇文章的观点认为:判断苹果股价能否实现合理增长的一个方法是计算其PEG比率,即市盈率除以长期收益增长率。如果一家公司的PEG在1.0或以下,它就为投资者提供了一个以合理价格买入成长型股票的机会。按照这种逻辑,苹果股票的价值被高估了,因为它的PEG达到了2.5。

不过PEG估值计算它的核心是预测企业未来三五年的盈利增长率,但放到苹果身上,可能还需要考虑其账面上的净现金和产生大量自由现金流的能力以及打造新爆款的能力。

在新爆款的盈利增长率上,如前所述,在AirPods之外,据外媒The Information报道,苹果预计在2022年推出第一款头戴式设备,2023年推出体积更小、可长时间配戴的AR智能眼镜。

因此,总体而言,苹果当前的股价对应到当下苹果的市场表现,可能依然是处于合理稍有偏高的市场价位,但苹果的未来依然面临诸多不确定性,如果说它还将增长50%,甚至预测它明年就将实现该股价涨幅,可能是过于乐观了。

作者简介

王新喜

作者文章

推荐阅读

- 戴上这款眼镜,化身监控“外星人”!

-

- 指不定哪天用得上……详细>>

- 人工智能还是人工智障?——大型算法翻车现场

-

- 我们的生活已经被算法彻底改变了。详细>>

- 国产手机的样张里为什么很少黄皮肤、黑眼睛?

-

- 全球化是所有品牌的必由之路,手机厂商最明白这个道理,大家都在觊觎还没拿到的市场,苹果样张里的亚非拉面孔和华米OV酷爱的金发碧眼,都不过是境由心生而已。详细>>

- 他控告腾讯,却只想再回腾讯上班

-

- 他说,在腾讯工作7年,没有外出参加面试,“早已经不知道外面现在是什么行情”。详细>>

新闻热榜

- 01真空竟能热传导传播声音

- 02世界上首个活体机器人诞生

- 03我国仍是发展中国家

- 04大型算法翻车现场

- 05首个活体机器人诞生:青蛙细胞生成,超级计...

- 06特斯拉为什么不可复制?

- 07智能手机之后是万物时代

- 08百度与头条的宿命之战

- 09梗好玩,但不好卖

- 10开放世界游戏发生了哪些变化