预算杀、流量杀、认知杀,谷歌三招颠覆了Yelp

欢迎关注“创事记”微信订阅号:sinachuangshiji

文//Jade QZ

来源:漂浮的兔子洞(ID:arabbithole)

跌下百亿估值的Yelp和愤怒的股东

一般来说,互联网公司很少成为主动投资者(activist investor)的攻击对象。

毕竟在快速变化的互联网行业,大家的求生欲都很强,即使没有股东施压也每日唇亡齿寒。

但2018年12月10日这一天,Yelp收到了一封来自前5大股东SQN的公开信:

我们认为,Yelp的董事会玩忽职守,对于公司的战略及运营失误、业绩持续低于预测、错过战略机会、糟糕的公司治理机制等问题,没有让自己和管理层负责。

我们一般不做主动投资者。但当我们发现董事会和管理层在持续摧毁股东价值后也不能找到一条有建设性意义的前路时,我们会直接向股东们递交我们的方案,争取他们的支持。

SQN有权生气。10亿美金的AUM盘子,1亿多砸在Yelp上。

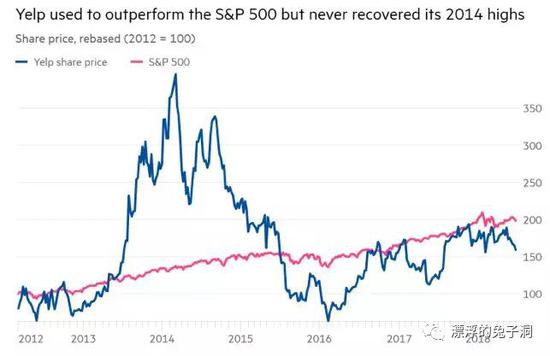

但Yelp的市值,却在2014年突破百亿美金后一蹶不振。

2013-2015年中Yelp股价增长超越S&P,随后持续颓废

2013-2015年中Yelp股价增长超越S&P,随后持续颓废而且几乎每次发布业绩都要跌一把。最近5年19次业绩发布里,有12次是发布后股价下跌的。

红字表示业绩发布日后股价下跌,绿字表示上涨

红字表示业绩发布日后股价下跌,绿字表示上涨但市值管理手段只能短期背锅,长期来看,公司摧毁股东价值,还是因为基本面不给力。

Yelp的市值崩塌,核心是因为在Local领域的领导地位被Google动摇。拿数字来看:

-

美国本地广告市场规模大约1500亿美金,其中370亿左右是线上广告。

-

2018年,Yelp的收入9.4亿美金。而Google Local的收入,根据Morgan Stanley估算,是41亿美金,即Yelp的4倍。

那么这些年,Google是如何超越Yelp的?

在Yelp的商业模式里,有3个核心要素:内容、流量、商户。三者之间存在正循环。

-

内容越丰富,越多用户查看Yelp来辅助决策,从而越多本地商户使用Yelp来进行营销。

-

这些商户会鼓励消费者在平台上留下评价,认领自己的商户页面并及时更新信息,甚至购买Yelp的付费装修产品(Enhanced Profile),进一步丰富平台的内容。

而Google的竞争战略,也是从这三个角度入手,逐个击破。

一、内容战:被抄袭的增长Playbook和负面公关

本地生活平台的内容是以POI(Point of Interest,可理解为单个本地商户)为单位进行组织的,主要有两类:

-

标准化信息:包括NAP(名称、地址、电话)和其他特征(如营业时间、是否有停车位等)。

-

非标信息:包括用户评价,图片,菜单等。

在Yelp创业之初,摸索出了自己独特的冷启动方法。

1. 采购数据库。

Yelp从第三方购买了2000万商户的数据库(美国本地中小商户约2000万),作为POI体系的基础。这些商户信息并不完全准确,但能够引导用户基于已有的POI修改或贡献内容,商户也可以认领(Claim)自己的POI,更新更准确的信息。

2. 社区运营:Yelp增长Playbook的核心。

Yelp在每开一个新城时都会派一个社区经理(Community Manager),用线上互动、勋章认证、线下活动(开Party一起嗨)等方式激励用户成为重度贡献者,即精英小队(Yelp Elite Squad)。在精英小队贡献的内容密度到达临界规模后,Yelp上的信息开始对普通用户有足够的参考价值,带动流量增长,而后腰尾用户和商户也开始贡献内容。

此外,产品加入社交的元素,用户可以相互关注、点赞、评价,利用用户建立社交地位的欲望,进一步刺激内容生产。

在Yelp出现前,美国也有CitySearch和Yahoo Local两个主要的本地搜索平台,但他们基本只有标准信息,不做非标信息的生产运营。要么只请少数专家来贡献PGC内容,数量少且生产成本高。

而Yelp依靠自己独特的Playbook,用低成本的方式激励用户生产非标内容,评价数量快速超过CitySearch,带动流量增长,成为当时最大的本地搜索平台。

Yelp的快速增长引起了Google的注意。从2005年起,Google的团队每年都和Yelp讨论投资意向,但到了2009年,Yelp的评价数到达百万级时,Google才首次开出正式的收购Offer——5.5亿美金。

随后传言,Yahoo开出了10亿美金的Offer竞价,Yelp管理团队希望站队Google,但董事会希望接受Yahoo的高价Offer最大化股东利益。双方无法达成一致,最终保持独立,选择上市。

无论过程如何,结果是Yelp没有和Google走到一起。

但Local Search影响的是Google搜索业务的核心,因而在收购失败后,Google开始加大对Local的投入,在Maps积累的大规模非标数据基础上,抄袭Yelp的增长Playbook,实现内容的逆袭。

1. Google的先天优势:Google Maps积累的标准和非标信息

2004年,Google发现有25%的搜索请求和地理位置有关,而如果返回结果的排序质量分纳入地理位置信息,点击转化率也更高。换句话说,有大量的用户需求,是让Google”围绕地理位置“来整合和组织全世界的信息。

为此,Google收购了财务窘迫的数字地图测绘厂商Keyhole(即EarthView的母公司)。在收购后,Google在保留原有2B销售数字地图的业务基础上,开发了新的2C地图业务,即后来的Google Maps。

在刚开始,Maps主要的数据源是NASA、地方政府和商用数据机构,POI信息并不丰富,主要使用场景是导航。

Maps第一个突破,是平台化。

2005年,一个叫Paul Rademacher的开发者爬取了Google Maps的地图和Craiglist上的租房售房信息,并将两者的信息基于地理位置匹配起来,做成了HousingMaps.com,很快在Craiglist上火了起来。

这件事情让Google找到了Maps更大的潜力:成为基于地理位置信息服务的基础设施。

Google不仅没有起诉侵犯Maps版权的Rademacher,反而招他做员工,一起开发Google Maps的API,让更多的开发者可以更方便地在Maps数据之上添加新的服务信息,创造新的应用场景。这些开发者添加的数据,则可以反向丰富Maps的POI信息。

比如酒店预订:

或者餐厅预订:

或者餐厅预订:

而Yelp也是Google Maps的使用者之一。Yelp的两位创始人甚至在2008年给Google一起拍了个视频,安利Google的API服务。

https://www.youtube.com/watch?v=jWmLCpE_nwg

https://www.youtube.com/watch?v=jWmLCpE_nwgMaps的第二个突破,是用街景(Street View)丰富POI的信息颗粒度和图像信息。

这个想法最早的践行者是Amazon的Block View:拍下每个本地商户的门面,记录名称、地址和电话号码,上传到网上,颠覆传统的黄页。

但Amazon在20个月后就放弃了这个投入无底洞的项目。真正坚持执行下来的,是Google。

从2007年起,一辆辆街景车开始在全球各地拍摄照片并上传到云端;而在印度海得拉巴,一个超过2000人的团队负责用人工比对街景照片和地图,细化POI信息。

Google过去12年来为StreeView的投入,难以估量,但正是对这样巨额投入的战略定力,为Maps树立了无法撼动的壁垒。

虽然Google Maps在发展时并不是冲着”打倒Yelp“出发,而只是践行自己”整合和组织全世界的信息“的使命,但开放平台和街景的发展,确实让Google获得了大量POI内容和图片信息,奠定了Google Local的基础。

2. 后发而至的内容战略:抄袭Yelp Playbook后推陈出新

尽管Maps为Google Local积累了大量的标准化内容,但用户决策真正需要的还是评价等非标信息。

最早,Google和Yelp还有内容合作,Yelp的评价会显示在Google Maps的搜索结果上。在Google收购Yelp失败,矛盾激化后,Google还有一段时间偷偷抓取Yelp的内容,被Yelp投诉后撤下。

随后,Google转而收购”美国人民的米其林指南“Zagat,并将Zagat的PUGC内容整合进入Google+的Local功能。但由于整合期间Google内斗严重,Zagat员工在Google被当成二等公民,导致核心团队流失,Zagat的品牌也没有得到充分利用。最后Google将Zagat转售给了Infatuation。今天在Google Maps的搜索结果上,已看不到Zagat内容的痕迹。

Google非标内容的真正来源,还是来自用户产生的UGC内容。而在内容运营上,Google不仅抄袭了Yelp的Playbook,还推陈出新。

2011年,Google推出了对标Yelp的产品HotPot(后改名Google Places),并导入Google+的关系链,增加产品的社交属性,让用户可以看到自己好友对POI的评价。

同时,Google开始招募社区经理,负责各个城市的社区运营,连岗位名称都照抄Yelp。不过Google的头部内容贡献者名称叫本地向导(Local Guide),没有照抄。

但与Yelp不同的是:

A) Google放低了内容的生产门槛,以适应Mobile的特性。

诞生于PC时代的Yelp,在内容运营上偏好长篇评价,在2013年之前甚至不允许用户在移动端上传评价。

但诞生于Mobile时代的Google Places在一开始就鼓励用户上传简洁的评价,降低用户产生内容的门槛,提升用户的评论频次。

虽然双方内容质量依然存在显著差异,但在移动端,长内容未必最符合用户的阅读习惯,Google上评价虽短,也有它的参考价值。

B) Google的用户升级制度更能激励用户贡献内容。

Yelp的精英小队是基于注册时长来升级的,5年升一级,除了有线上勋章和能参加派对外没有太多的福利。

而在2015年后,Google将城市专家项目更名为本地向导(Local Guide),任何拥有Google账号的用户都可以申请成为本地向导,并根据内容贡献量来升级。除了评价内容优先展示外,福利包括免费的Google Cloud存储空间、优先试用Google的各类新产品、参加Google组织的线下活动。最高级别的成员可以参加Google在旧金山和各大城市组织的Connect Live大会,4天包签证费包吃包住包机票,免费旅游,还能给产品团队提提建议。

在平台的积极运营下,到2018年,Google全球本地向导人数突破5000万,为超过4000万个POI贡献了新的内容。

结果是,Google非标内容快速增长,迅速补齐在内容上的和Yelp的差距。

拿数据来看,Bright Local收集了美国各地5万个本地商户在不同平台上的评价数,发现Google的累计数量快速增长,赶超Yelp成为第一。

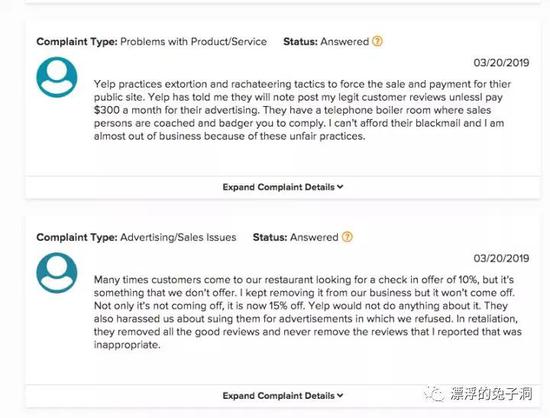

Yelp不仅在内容数量上开始被赶上,内容质量和可信度也因为变现方式开始受到质疑。

2012年,Yelp首次实现季度盈利,但中小商户对Yelp变现方式的质疑也越来越多。

讽刺的是,在美国的企业版大众评论BBB(Better Business Bureau)上,Yelp的评级是D-(倒数第二差的评级),客户评分只有1星。

随便一搜,就能看到有商户投诉Yelp敲诈商家——如果不付广告费,就在商户页面折叠好评,留下差评。

华盛顿邮报对此做了一次专题报道,聆听商户的投诉。

华盛顿邮报对此做了一次专题报道,聆听商户的投诉。

还有人专门拍了一部纪录片,名为《Yelp: Billion Dollar Bully》,控诉Yelp敲诈商家。导演还上了CNBC,和Yelp的公关负责人互怼。

虽然Yelp多次澄清称商户是否购买广告与评价推荐算法没有直接关联,但并没有因此完全洗白自己的形象。

尽管现在Yelp依然有最丰富的评价数量,但由于负面公关,在内容上已经丧失了绝对优势。

二、Yelp和Google的流量战役

依赖搜索引擎,没有流量自主权

Google和Yelp竞争的真正激化,不是在内容,而是在流量。

在2011年推出Google Places后,Google修改了与本地服务相关搜索请求的结果展示页,将地图和Places的POI信息优先于其他结果进行展示,将流量向Google Maps倾斜。

而在当时,Yelp 75%的流量来自Google搜索的跳转,Google的这一举动对Yelp的流量造成了直接影响。而Yelp CEO的反应是——公开和Google正面刚。

从2011年出席国会听证会控诉Google:

到发推喷Google:

到发推喷Google:

而在2017年,Yelp关闭自己海外业务时,还在财报里大幅抱怨,把锅都甩给Google:

Google之前对其算法进行了修改,导致我们的流量增速下滑,特别是在内容更少、竞争更激烈的国际市场。根据我们在国内市场的经验,我们认为Google算法的调整会伤害我们在免费搜索结果中获得优先排序的能力,扰乱我们在国际市场的网络效应。这促使我们决定撤回投放在国际市场的营销资源。

但这些动作并未对Google造成实质性影响,直至今日,Google依然将Maps的搜索结果优先于第三方内容进行展示。

控诉Google并不能解决问题。Yelp的真正问题,在于没有抓住Mobile的机遇,通过运营手段将流量快速向自己的原生APP迁移,提升直接访问的流量占比,获得流量自主权。

相反,Yelp依然严重依赖Web端和PC端这两种受搜索引擎影响较大的流量。以18Q4为例,APP的月度独立用户是3300万,仅为移动Web端和PC端的~1/2,而后两者在2015年以后增长基本停滞。

而由于Yelp没有实现在内容上的绝对垄断,导致跨平台的搜索引擎依然对用户有强价值,Yelp也就很难实现流量的完全自主。

向交易平台的转型滞后

除了没有及时向原生APP迁移流量,Yelp犯的另一个错误,是没有及时把握住新的流量机会,特别是向交易平台的转型机会。

在本地生活领域,除了评价内容,还出现了三个大的基于交易的流量机会:预订、团购、外卖。

而Yelp在这三个领域,分别收购了SeatMe、推出Yelp Offers和收购了Eat 24,但都没有成为第一名的玩家,反因为战略摇摆,错失了团购和外卖的机会,现在只保留了预订业务,并把收购的Eat24出售给Grubhub达成战略合作,为Grubhub导流抽佣。

这种松散的合作,导致关于本地商户的流量分散在各个平台,而非统一集中到Yelp的主APP上。与国内外卖带动平台流量再次增长,并通过交叉销售给其他品类商户/其他产品引流的故事不同,Yelp错失了新的流量入口,其基于CPC/CPM的引流模式,效果也比不上交易平台的CPS引流,导致商户在开源方面的预算被其他平台切割。

拿第一名的估值来看,这三个机会的估值分别是26亿美金(Opentable)+20亿美金(Groupon)+71亿美金(DoorDash)≈117亿美金,是Yelp当前估值的近4倍。而如果这三个机会能集中到同一个平台,相互之间交叉销售的协同和整合入口带来的垄断优势,还能进一步促进主动流量向平台集中,减少对搜索引擎的依赖,放大平台的价值。

可惜的是,在新机会的面前,Yelp不是没有识别能力,却缺乏足够的投入决心和战略定力,导致流量增速持续下滑。

相比之下,Google在团购上也摇摆过(推出Offers后撤出),对其他交易型机会也没有下海投入的决心,但Google在Maps上的战略定力,却让他守住了Local的重要入口。从流量流向来看,Search是流量的最上游,Maps和Yelp处于中间,而下游才是各类交易平台。对于Google而言,把握住上游入口和Maps的内容,通过开放平台接入各类交易平台,用战略投资入股个别关键平台,已经让它控制住了Local价值链上足够多的关键节点。

可怜的是Yelp,对上游没有控制力,命运受搜索引擎算法主宰;对下游也没有足够的渗透,导致部分流量可以绕过Yelp直接进入交易平台;在Local价值链上有把控力的关键节点——非标内容——也因为Google Maps的后发而至失去掌控权。

三、Yelp和Google如何争夺本地商户营销预算

Yelp的变现增长

在Yelp收入快速增长的背后,主要依赖的是四个要素:

-

兴趣/意图明确,带有地理属性的大规模本地流量(上亿的月独立访客)。

-

能教育商户广告价值的大规模主动销售团队(上千人的呼叫中心)。

-

简单易懂的广告形式和收费模式。其中,最主要的广告形式是CPC广告和Enhanced Profile(门店装修)。前者让商户设置每日预算上限,按消耗计费,后者则为固定月费。

-

能追踪衡量效果的广告分析工具。商户可以查看免费和付费的浏览量、点击量,来电数、签到数等,以及用户的基础画像。

在早期,Yelp的主要竞争对手是传统玩家——传单、报纸、黄页、杂志。甚至直到2017年,Yelp依然将这几类广告的市场规模定为自己的TAM。

和这些传统玩家比,Yelp的投入门槛更低(ARPU 3000-5000,黄页是5000-10000),可以更精准地设置触达有意图的人群提高转化率,效果衡量分析也更科学。相比之下,ROI确实更高。

但在Google Local开始发力后,这四大要素却被Google逐个赶超。

Google Local的反超

1. 首先,从流量来看,Google Maps和Search在北美的规模都高于Yelp。

而从流量性质来看,Google的搜索流量一样带有意图和地理位置属性。在Google Search的搜索请求中,有接近4-5成是和本地相关的。同时,Google发现,在质量分中考虑地理位置,能够提升点击的转化率,因此在2011年时,就将地理位置相关特性纳入搜索主产品中,推出Adwords的Location Extension,让商户可以在搜索结果中加入自己的地址,并根据地理位置距离来设置和分析广告活动。

此外,Google跨产品统一一套账户体系,通过多个超级APP积累了对用户的兴趣偏好更丰富的数据,与Yelp相比能提供更好的个性化推荐结果。

由于流量更大,CTR更高,且Google Maps在Google整个体系下没有过大的变现压力,Google的CPC价格反而比Yelp更低,给商户带来更有吸引力的广告ROI。

而Yelp在流量不足的情况下提涨CPC价格,降低了广告投放的ROI,反而引起商户的反弹。

2018年5月起,为了触达更多小商户,Yelp将广告合同从有最低消费门槛(年度合同,每月最低消费350美金)改为无最低消费门槛,导致ARPU下滑、广告付费客户净增长停滞,侧面反映出流量不足的情况下长期过度变现。

2. 其次,Google虽然没有大规模主动销售团队,却用平台投入简化产品提升自助上单率,并避免了人力管理带来的风险。

本地广告变现的关键挑战,在于让中小商户理解和认可广告价值,并让对线上广告知之甚少的老板完成上单和投放操作。

对此,Yelp和Groupon的采取的解决方案,都是人力密集的销售团队。但这样做除了带来高昂的销售成本外,还有伴随着人力管理而来的风险。比如,商户增长高度依赖销售人员增长,而销售满编率就成了重要指标。一旦团队动荡或招聘困难,达成销售目标就有挑战。又或者,销售人效控制困难,一旦管理失误人效波动大,也会影响业绩。

而招聘竞争加剧导致满编率不达预期、销售重组影响人效,正是Yelp最近几个季度业绩动荡的主要原因。

相反,Google当时的首席业务官Nikesh Arora在被分析师追问是否考虑扩建销售团队时,始终强调自己偏向用产品而非人力解决问题。

我更希望我们的产品能让商户排队前来购买,而不是拖着拽着他们买单。所以我觉得我们应该花更多时间在商户产品创新上,为商户创造足够的价值并找到让他们意识到产品价值的方法。在谷歌,我们自豪的是用科技来解决复杂的问题,而不是用一堆人来解决。

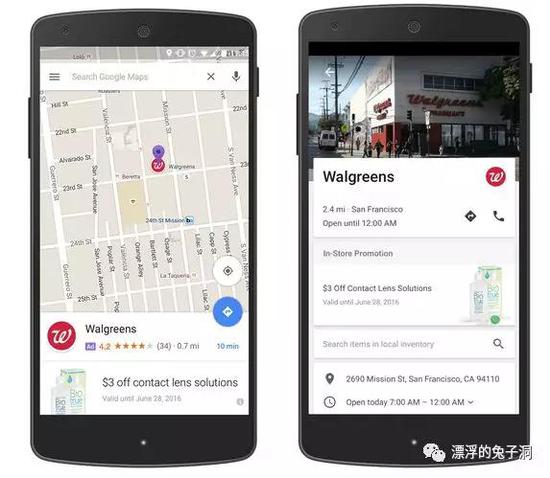

为了提升中小商户的广告渗透率,Google推出了AdWords的简版AdWords Express,让有自己独立网站的商户能够在5分钟内快速完成注册和广告设置,降低广告的使用门槛。

随后在2014年,Google推出了Google My Business(GMB)商户后台,让没有自己独立网站的商户也可以认领和管理自己的POI信息,通过Google Maps和Google Local的搜索广告进行推广,进一步降低推广门槛。

在2018年,Google将基于机器学习算法推出的智能营销活动(Smart Campaign)设置中小商户的默认配置。商户只要设置预算、地址和偏好,系统就能根据历史数据自动生成该类商户最适合的营销活动配置,让没有专业推广知识的小商户也能优化推广配置。

以产品力驱动的推广策略,不仅让Google在发展过程中更少受人力管理的瓶颈限制,减少波动风险,还倒逼平台优化商户体验以促进口碑传播和被动销售,提高了Google商户产品的竞争能力。

3. 但提升商户渗透率仅有足够简单易用的产品还不够,还需要足够多样的广告形态和简单易懂的收费方式。

在上线初期,Google的本地广告沿用传统的广告形态(搜索结果优先排序),广告形态缺少本地特性,定价优化也过于复杂。

随后,Google开始以固定收费模式探索更丰富的变现产品,比如Promoted Pins,让商户的Logo更鲜明地展示在地图上,但对用户而言也没有太强的侵入感。

又或者IM服务,让用户可以直接和商户进行沟通,转化线索。

又或者IM服务,让用户可以直接和商户进行沟通,转化线索。 4. 最后,Google的本地广告产品还有比Yelp更丰富的衡量分析工具。

4. 最后,Google的本地广告产品还有比Yelp更丰富的衡量分析工具。例如,商户在Google上的广告可以用不同关键字做A/B测试,优化广告效果,而Yelp不行。

Google上商户可以分析用户搜索用的关键字,优化竞价设置,而Yelp不行。

Google上商户可以分析用户搜索用的关键字,优化竞价设置,而Yelp不行。 Google上设置广告时可以Benchmark竞争对手的预算范围,而Yelp不行。

Google上设置广告时可以Benchmark竞争对手的预算范围,而Yelp不行。 Google上可以导出和下载数据做分析,而Yelp不能。

Google上可以导出和下载数据做分析,而Yelp不能。

简言之,Google的衡量分析工具更从商户角度出发,让商户能通过各项调优改善自己广告投放的ROI;而Yelp这些年在B端产品上却缺少创新。

事实上,SQN访谈了超过500个离开Yelp的中小本地商户,42%回答离开原因是因为Yelp的数据仪表盘/广告平台落后于竞争对手。

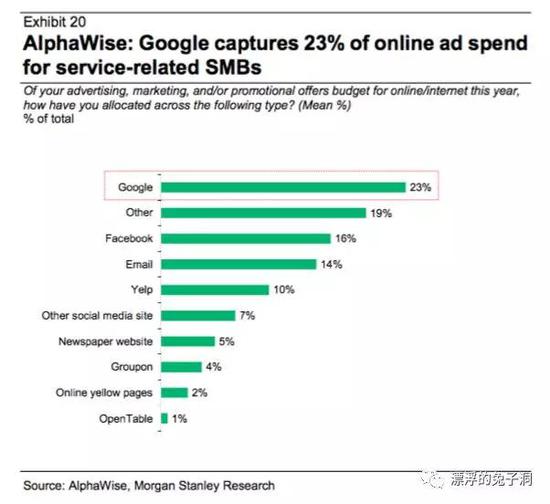

这些流失的商户,则纷纷流向Google。根据Morgan Stanley的调研,Google在中小商户那种拉新作用排名第一,在本地中小商户营销的渗透率和钱包份额也是第一。

Yelp这些年的经历,是小平台被大平台颠覆的一个经典案例。

Yelp这些年的经历,是小平台被大平台颠覆的一个经典案例。-

在内容上,Google通过对Maps这项基础设施的巨额投入建立了数据基础,并在抄袭Yelp社区运营Playbook的基础上推陈出新,在移动时代更好地激励用户生产非标内容。而Yelp没有及时跟进,不当变现内容导致负面公关,反而失去内容的绝对优势。

-

在流量上,Google利用搜索的流量倾斜打压Yelp扶持Maps,利用开放平台和战略投资接入下流交易平台流量。而Yelp没有尽快将流量向原生APP迁移把握流量自主权,也没有抓住新兴的交易平台流量机会,导致对上下游的把控力都不够,在内容资产优势式微的情况下进一步失去在Local价值链上的话语权。

-

在商户变现上,Google更大规模的流量和对用户偏好更精确的把握(更高CTR)降低了平台的平均CPC价格,让商户有更高的ROI,通过系统性投入产品优化提高自助上单率、探索新的广告形态、优化广告衡量工具,最终从Yelp手中抢走中小商户的广告预算,成为本地广告领域的第一名。

写在最后

在SQN发出公开信,Yelp回应并进行战略调整后,Yelp的股价波动却并不太大。

高盛分析师写道:

对于市场对Yelp公告的沉默回应,我们认为市场对Yelp依然保持着较大的怀疑态度(在我们看来,这并不无道理。)

在Max Levchin离开,Yelp的A/B股结构走向终点后,Yelp已经从一家由创始人控制的公司,变为一家由股东控制的公司。

或许最大化股东价值的下一步,还是被并购。

作者简介

漂浮的兔子洞

作者文章

推荐阅读

- 在世界表情包日提问:年轻人为什么离不开表情包?

-

- 在第五个世界表情包日提问:如果不用表情包,你还能发信息么?详细>>

- 上天保佑搞迷信的互联网人

-

- 当代互联网人最大的迷信,难道不是我在哪个厂,哪个厂风水就最好吗?详细>>

- 独角兽也未能幸免,2019“阵亡”新经济公司大盘点

-

- 这是新经济公司最好的时代,也是最坏的时代。详细>>

- 十年前的今天,贾君鹏没有回家吃饭

-

- 那一年,最年长的90后只有19岁。详细>>