老赖狂欢:伪造聊天记录投诉 催收员沦为“道歉机器”

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/米格

来源:一本财经(ID:yibencaijing)

“3·15”晚会点名“714高炮”之后,催收和借款人的关系开始失衡。

很多借款人选择“强制上岸”,表示不再还钱。

“我要投诉,我要投诉,我要投诉。”一位催收员称,现在拿起电话,借款人就像复读机一样反复重复这句话。

“感觉我现在的工作,就是像孙子一样,不断地道歉。”一位催收员将自己称为“道歉机器”。

老赖们对付催收的办法在不断升级,甚至会伪造聊天记录去各地投诉。

催收行业逐渐成为弱势的一方,行业面临洗牌。

众信优联CEO洪郑透露,“这次洗牌会影响20%到30%的催收机构,甚至更多。”

夹缝中的催收行业,到底该如何转型和迭代?

01 老赖狂欢

“3·15”过后,很多借款用户选择“强制上岸”。

所谓“强制上岸”,就是借款用户直接放弃偿还所有贷款产品,选择变成老赖。

媒体的曝光、各个部门的行动,无疑给借款人注入了一剂强心剂,他们变得底气十足。

一位老赖在论坛上感谢“3·15”晚会曝光714高炮:“钱不会再还了,打死也不还,告也不还。”

图为老赖在贴吧发布的内容

图为老赖在贴吧发布的内容下面是一群人的附和。大家纷纷对其表示支持。

老赖们在网上集结,开始一轮新的逾期狂欢。

“对待‘催收狗’,不用留情。”一位老赖在QQ群里发布了一份他对付催收的录音,全程两分钟,都是关于他如何问候催收员“妈”和“祖宗”的。

QQ群里一片欢呼,信心大振。

一些老赖还在群里编辑了《对付催收狗指南》,里面指导怎么骂、怎么投诉、怎么录音,无比细致。

为了让投诉有效,博取舆论同情,老赖们还会伪造聊天记录。

“就是换一个微信号,把用户的头像和名字改成催收的,然后自己给自己发信息。”一个老赖群的群主透露,他拿着这些聊天记录去各个论坛发帖,投诉平台,“效果特别好”。

“我们现在是弱势群体,舆论和相关部门都会站到我们这边。”群主称,这叫“会哭的孩子有奶吃”。

催收员谭茜也遇到过这种伪造的聊天记录,“没有任何办法,只能道歉”。对方甚至还提出,让催收员帮他们还钱。

在此情况下,谭茜很崩溃,她发现自己的工作很难再继续。

“不管我说什么,对方只有一句话,‘我投诉你’,像复读机一样。”她称。

多位催收人士表示,最近他们接到的投诉量明显增多。

聚投诉数据显示,“3·15”晚会后的一周内,接到了全国网友对互联网金融的有效投诉19539件。

而在“3·15”之前的一周,这个数字是9245件。这意味着,投诉量增加了一倍。

面对这些投诉,谭茜能做的,只有道歉。

“感觉我现在的工作,就像孙子一样,不断地道歉。”一位催收员在发了这么一条朋友圈之后,离开了行业。

催不回来,催收员和各个平台开始妥协。

他们甚至不要利息,只求收回本金。

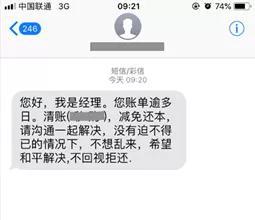

最近,陈辰在某贷款平台借了3000元。刚逾期不久,他就收到了一条“求和”短信。

图为陈辰接到的短信

图为陈辰接到的短信即便是只还本金,很多借款人也很不情愿,“一分钱都不会还”。

如今的大部分催收公司,彻底沦为了“弱势群体”。

02 催收洗牌

在老赖的狂欢之下,目前的催收行业过得极为艰难,生存空间不断被压缩,各种压力袭来。

首先是合规压力。

最近,监管形势非常严峻。

“整个3月,上海银监局已分别约了我们两次。”某催收机构高层透露,监管层明确提出,被投诉不当催收之后,如果情况没有明显改善,机构和负责人将被处罚。

另一方面,银监局也下发了催收业务风险提示,把冒充公检法和辱骂、恐吓、嘲讽等行为定义为红线,并将其上升到扫黑除恶层次。

除了监管收紧,各大甲方公司对催收机构的把控标准也变得非常严。

“某银行对暴力催收的投诉处罚更加严厉,累计6单有效投诉,就要罚款50万元。”某催收机构高管齐伟坦言。

“罚款50万元,意味着我们要用400多万元的回款去覆盖。”齐伟透露,“情节严重的,还会停止合作。”

催收和老赖的博弈,如同一场信心战。

目前,舆论和监管都偏向于保护老赖,导致催收公司的生存空间在不断压缩。

“老赖的反催收能力越来越强。”合生科技联合创始人何新宇坦言,催收遭遇了空前的难度。

在这样的情况下,催收公司的催回率和营收能力都在下降。

另一方面,催收的人力成本却在增加。洪郑发现,最近,催收员对薪资的要求发生了改变。

催收行业现在是“弱势”一方,大量催收员因此离开,行业招人变难。

以前,催回8000元,会分催收员1000元,现在则需要分1500到2000元,佣金最多增加了1倍。

“在一些规模小的催收机构,大部分收益都被员工拿走。”洪郑坦言。

收入减少,运营成本增加,劳动密集型的催收行业,利润越来越薄。

某催收机构负责人表示,他们至少要裁掉50%的人员。

多位从业者告诉一本财经,催收行业正在洗牌,“一大批中小型催收机构会死掉”。

洪郑认为,目前整个行业大大小小的催收机构,“约有六七千家”。而这次洗牌,“至少会影响20%到30%的催收机构”。

洪郑周围有很多小催收机构,在“3·15”晚会后就选择了退出,“直接关掉了公司”。

粗放型、劳动密集型的催收行业,面临最严峻的洗牌潮。

最近两年的催收行业,就如浮萍一般,随着行业的跌宕起伏而起伏。

行业好的时候,催收公司会急速扩张,但好景往往不长,可能催收席位刚上,就遇到行业变动,马上就要裁人。

“来来回回折腾了好几轮,最后算下来,自己压根没有赚到钱。”一家催收公司的创始人封一称。

催收不仅被金融行业束缚,也是这个行业中风险最高、最容易出事的环节,稍有不慎,就要被各个部门调查。

夹缝中的催收行业,到底该如何转型和迭代?

03 智能催收

“做催收真的是受尽委屈,且极为不稳定,这个行业需要一次大的进化。”封一称。

进化的方向在哪里?几乎所有头部的催收公司,都认为是“技术”。

“要用人工智能等科技手段,提高催收的效率。”何新宇称,必须把这个劳动密集型行业,进化为技术密集型行业。

但“智能催收”这个被提了很久的概念,却备受质疑,一度被认为是“伪命题”。

“催收和销售是类似工种,这些技巧和套路,机器根本学不会。”封一认为,人类的厚黑智慧,机器太难学。

譬如,一些客户说“贷款利息真高”的时候,实际的想法,可能是想减免、分期或者展期。

“但他们要面子,不会直接说出来,机器人无法理解这样的语言。”催收从业者李乐乐表示。

何新宇也承认,在进行复杂的谈判时,还是需要人工介入,但在催收的很多环节,机器已开始上岗。

目前成熟的智能催收模型,主要分为三块。

第一块是评估、预测哪些人值得催,容易催。

“一些用户就是忘记了,稍微提醒就能还款。”冰鉴科技副总裁谢旻旗表示,甚至有些用户不催也会还。

如何找到这些用户,节省人力成本呢?

合生科技联合创始人童伟称,机器可以通过用户的账龄长短、贷款平台数、还款表现等多个维度,做出初步判断。

第二块,机器可以判断哪些催收方式更合适。

譬如,有些忘记还款的用户,可以只是短信提醒。

第三块,机器还能够判断哪个时间点最适合催收。

比如,一个用户晚上8点之后接通率最高,就可以尽量安排催收员在这个时间打电话。

因此,智能催收在催收早期阶段的运用,已比较成熟——它们将用户划分好,再给催收员分配任务。

除了分配任务,一些机器也开始替代人,拨打催收电话,而它们主要针对的是M1逾期的客户。

“因为越往后,谈判越复杂。”谢旻旗认为,“在早期催收中,催收机构使用模型和智能语音提升效率,节约大量成本。”

前期使用机器人已经相对成熟。何新宇透露,“对于刚逾期的催回率,一些机器人已经达到了真人的60到70%。”

金融科技手段除了能提高催收效率,也能帮助行业合规。

譬如,催收机构可以对催收员的音频,进行智能化检测,看录音中是否有敏感词。

合规、高效,将是未来催收行业发展的大趋势。

催收行业需要找到自己的核心竞争力,才能在大浪淘沙中存活下来。

*文中部分受访者为化名。

作者简介

一本财经

作者文章

推荐阅读

- 在世界表情包日提问:年轻人为什么离不开表情包?

-

- 在第五个世界表情包日提问:如果不用表情包,你还能发信息么?详细>>

- 上天保佑搞迷信的互联网人

-

- 当代互联网人最大的迷信,难道不是我在哪个厂,哪个厂风水就最好吗?详细>>

- 独角兽也未能幸免,2019“阵亡”新经济公司大盘点

-

- 这是新经济公司最好的时代,也是最坏的时代。详细>>

- 十年前的今天,贾君鹏没有回家吃饭

-

- 那一年,最年长的90后只有19岁。详细>>