用硅谷增长模式考察拼多多

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/Oak

来源:略大参考(ID:hyzibenlun)

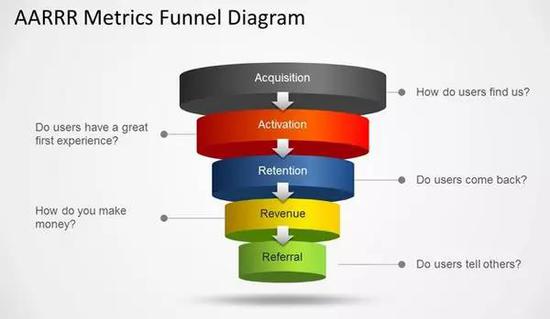

硅谷风投500starup的合伙人Dave McClure2007年提出了一种业务增长模型——“海盗指标AARRR”,包括用户获取(Acquisition)、用户激活(Activation)、用户存留(Retention)以及获取收入(Revenue)、推荐(Referral),硅谷许多产品经理和营销人员都把这个模型当作判断产品增长性的重要指标。这五个环节环环相扣,不断地循环和升级才能够保持产品的持久性的增长。

实际上,也可以用这个模型来分析财报,从华尔街的金融术语中抽丝剥茧,更清晰地来判断一家互联网公司的增长性,对于拼多多这样还未盈利的公司来说,尤其合适。

用这个模型来判断拼多多此次财报,能够看到拼多多已经军行中场,目前要突破的正是更好地现金化阶段。

1

拼多多获客进入2.0

对于拼多多,关注的不应仅仅是用户数目增长,实际上,作为任何一个双边平台,都应当关注两侧用户的增长,正如Uber同时关注司机和乘客、Airbnb关注房客和房主双边增长,拼多多也应当关注买家和卖家双方的增长。

拼多多初期将很大精力放在买家的增长上。在淘宝、京东甚至是网易将中国电商市场瓜分得所剩无几的情况下,拼多多找到了一种病毒式地增长方式——在微信社交平台上做拼团,即一个人向她的好友发起拼团,随即有可能带来数个新用户,这种模式在增长模型中叫“裂变”,一个用户裂变出多个用户,增长惊人。

而这一增长模型几乎是不可复制的,不难理解,腾讯不会允许其它产品在微信平台上这样传播,但拼多多是腾讯的被投公司。

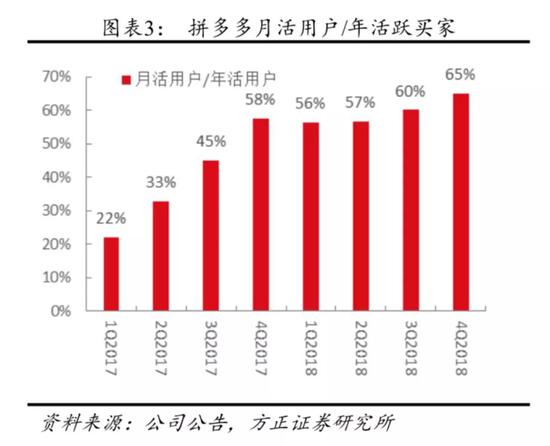

拼多多依靠这一增长方式捕捉到了大量下沉市场用户,即三四线和农村市场用户。随着用户基数的不断扩大,拼多多的环比增速势必放缓。从3月13日财报来看,拼多多的买家增长在放缓。活跃买家数上,四季度相对上一季净增加为3300万人,回溯三季度与二季度,分别为4190万、4870万。

但整体用户数还是非常喜人,财报数据显示:截至2018年底,拼多多的年活跃用户为4.18亿,阿里为6.36亿,京东为3.05亿,按用户数计算,拼多多已经是中国第二大电商平台。

图:拼多多月活用户/年活跃买家

图:拼多多月活用户/年活跃买家财报中一个值得注意的指标是获取用户成本在第四季度激增,财报显示,2018年Q4,平台以促销补贴活动和品牌推广为主的销售费用为60.24亿元,较2017年同比增长699%,2018年全年,平台销售费用为134.418亿元,较2017年同比增长900%。拼多多高管表示,Q4市场费用激增是因为“第四季度对电商非常重要”。

费用激增被外界理解为拼多多获客成本增加,拼多多表示,新品牌计划还有补贴农产品计划都发生在四季度,如果仅仅是关注用户增长,他们成本非常低,但是在面对激烈竞争的情况下,他们必须自己培养和打造农产品和新品牌。

需要意识到的是,拼多多明显进入了用户增长第二个阶段——一部分注意力用于卖家侧的增长。在把电商带入农村,把货物卖给农民之后,拼多多教育了农村市场,现在致力于把这部分农民转化成为卖家 ;同时,拼多多还在挖掘那些优质产能的潜力,以创造长期的平价高质商品渠道。

截止2018年底,拼多多平台注册地址为国家级贫困县的商户数量超过14万家,年订单总额达162亿元,经营类目以农产品和农副产品为主,预计带动当地物流、运营、农产品加工等新增就业岗位超过30万个,累积触达并帮扶17万建档立卡户。

拼多多不仅仅卖农产品,这个平台起步就是以低价客户吸引用户,反过来说,低价也会造成商家获取的利润低下,而商家如果一直亏本,势必不会长久地停留在平台上。

但最新财报显示,截至2018年底,拼多多平台活跃商户数量达360万,较2018年3月31日的约100万活跃商家增加260万。

无论从用户侧还是商家端,拼多多都有不错的增长。

2

激活和存留表现优异

在海盗指标中,在经过初期获取用户后,就要考察用户激活度如何,以及初次使用之后感受如何,这决定用户是否会留在平台上,由于获取用户上我们已经讨论了获取用户的结果,这个环节我们着重讨论拼多多给用户的初次体验和留存数字。

拼多多最初的卖点就是低价。此前,拼多多说服大批商家与品牌方以最低价出售商品,这就不可避免带来低质和假冒产品,这是拼多多此前遭致大量批评的原因,拼多多在财报中表示,通过发展生产商直接对接消费者模式(C2M)模式来改进假货状况。

但低价模式还有另一个问题,低价特别适用服装、日化、家居等类目,这就造成平台SKU品类较少。

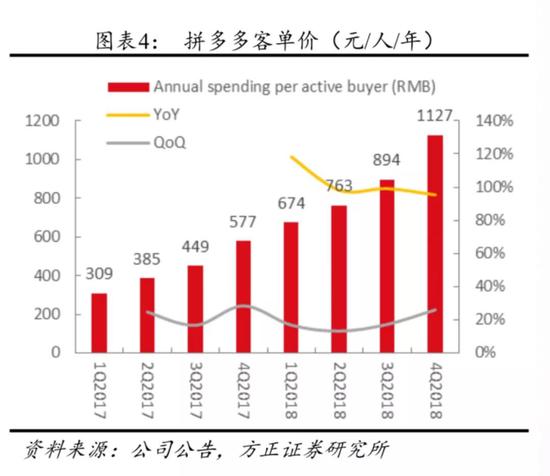

图:拼多多客单价(元/人/年)

图:拼多多客单价(元/人/年)拼多多创始人黄峥认为这就是拼多多的模式。和传统电商的“人找货”模式不同,拼多多是“货找人”模式。在拼多多平台上,搜索占比非常小。黄峥认为,移动互联网时代,主动搜索占比下降,这是拼多多遇到的蓝海。他曾在接受《财经》采访时表示,淘宝是流量逻辑,主体是搜索,用户要自己去找商品,所以需要海量SKU来满足长尾需求;拼多多代表的是匹配,推荐商品给消费者,SKU有限,但要满足结构性丰富。

但瑞银分析认为:相较“更低价格”的优势,拼多多在“丰富的商品品类”方面仍有很多工作要做,这也是拼多多未来最大的进步空间之一。

在初次使用体验之后,考察的一个重要环节就是用户存留。一般来说,维护一个老用户的成本要远远低于获取一个新用户的成本,存留做得不好就是熊瞎子掰玉米。

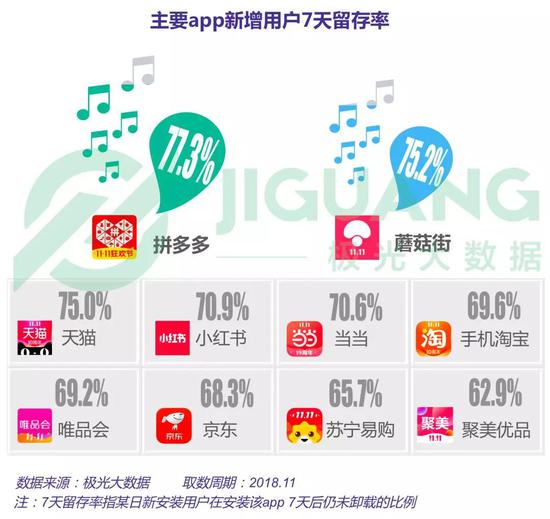

拼多多在此次财报中没有披露用户存留数据,但是瑞银在早前财报中引用极光数据表示,拼多多APP七天存留率高于所有竞争对手,而截至2018年11月,30天的用户存留率从一年前的18%到29%。

图:主要电商app新增用户7天留存率

图:主要电商app新增用户7天留存率除了存留率这个直接指标来看,拼多多既有用户的消费频率在持续提升——平台活跃买家年平均订单26.56笔,较去年同期的17.55笔同比增长51%。与此同时,ARPU(每户平均收入)有所提升。根据财报,2018年拼多多活跃买家年度平均消费额达到1126.9元,而2017年同期为576.9元,尽管仍低于京东和阿里,但同比有 95%的增长 。

不难看出,海盗指标前三个环节,从用户获取到用户激活以及存留,拼多多都有出色的表现。

3

现金化是下一个突破口

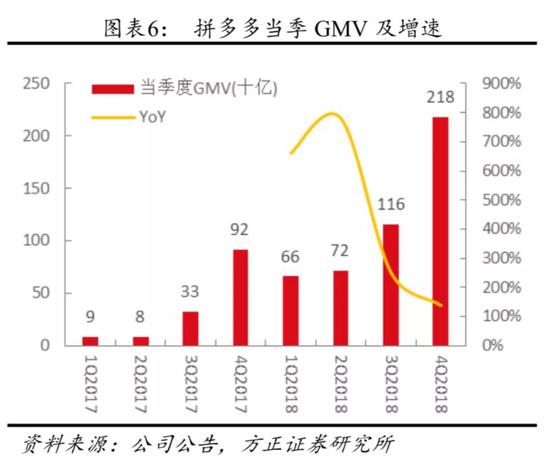

买家、卖家数量的增长,存留用户购物频次的增长,都导向一个交易总额这个数字,据财报,截至2018年底,拼多多的年度GMV为4716亿元,同比增长234%,其中农(副)产品的订单总额达 653 亿元,占比 14%。 但对于拼多多来说,从交易总额里能够获得的收入只是佣金。

图:拼多多当季GMV及增速

图:拼多多当季GMV及增速在财报中,拼多多在线营销技术服务收入为50.6亿元,同比增长470%,较Q3 环比增长70%。此外,平台的交易服务收入为5.9亿元,同比增长103%。拼多多CFO徐湉在财报发布后的电话会上表示:因交易服务中还有其他收入,Q4拼多多不再以佣金方式计算交易服务。

无论从何种角度来说,佣金收入在拼多多营收中占比在下降,佣金来自于拼多多平台对每笔交易的抽成,在线营销服务营收来自于商家向平台缴纳的直通车等广告营销类费用。在拼多多成立初期,佣金营收一直是拼多多的主要收入来源,诸如2017年二季度,佣金营收占比甚至高达69%。

即便如此,拼多多的亏损仍在加大,以全年计,2018年净亏损为102.17亿元,同比上年扩大1845.69%,财报解释,这主要是由于IPO一次性计算员工股权激励。

国内的方正证券在报告中指出,2018 年公司的整体货币化率为 2.78%(广告 2.44%、佣金 0.34%),比 2017 年提升了 1.55 个百分点,“根据我们的测算,Q4 单季度的货币化率相比前两个季度有所降低,是公司为了吸引更多优质商户和商品给予了一定优惠政策所致,2018Q4 的年活跃卖家数达 360 万家,比 Q1 的 100 万家翻倍成长”。

不过从毛利率来看,从2017年四季度到2018年四季度,拼多多的毛利率一直维持在70%-80%上下的水平,并未出现明显滑坡,这意味着拼多多盈利能力并没有下滑。

拼多多如果要在现金化上做到突破,瑞银分析认为:相较“更低价格”的优势,拼多多在“丰富的商品品类”方面仍有很多工作要做,这也是拼多多未来最大的进步空间之一,品类丰富能够带来购买频次、客单价格的提高,最终带来GMV提高,瑞银认为拼多多GMV未来能够保持60%的年复合增长率。

瑞银甚至认为拼多多非常有可能开设第二个平台,瞄准高端市场,也就是说向主流电商靠近,如果这种猜测成真,毫无疑问能够更好地帮助拼多多货币化。

4

推荐给好友吗?

在海盗指标中,要考察的最后一个环节则是推荐,即老用户会不会推荐给身边人使用这款产品,只有这个环节打通了,才能够开始重复新一轮的增长模型。

这个环节在其他产品上非常依赖口碑,但从拼多多的基本拼团模式来说,如果老用户能够继续在平台上购买商品,就会继续拼团,也会带来再一次的产品裂变,所以在推荐这个环节拼多多能够打通。

但在这个环节拼多多显然也有门槛在,瑞银的调查结果显示:平台声誉是拼多多的主要短板,这主要出于公众对于拼多多平台山寨、伪劣商品问题的既有成见。瑞银认为,自IPO以来,拼多多在这方面(打击山寨、打击假冒伪劣)取得了长足进步,并且始终保持对售假商家的严厉处罚。

瑞银指出,薄弱的公众沟通能力,是拼多多声誉短板的重要原因,直到现在,公司依旧没有采取更多有效措施让商家和消费者了解平台为此所做的改进。

从五个环节梳理下来,以此次财报作为数据支撑,不难看出拼多多从前期一个争议平台,到现在用户数站稳中国第二大电商位置,未来发展值得期待。

下一步,它要突破的是现金化上的瓶颈,这是拼多多未来的重要战事。

作者简介

略大参考

作者文章

推荐阅读

- 围猎明尼苏达:刘静尧就是刘强东生命中的那场“大雨”

-

- 人生就是这样,落土八分命。详细>>

- 8问斗鱼:3年亏损27亿,赴美IPO前路几何?

-

- 陈少杰终于熬到斗鱼上市了。详细>>

- 吴晓波,媒体人的发财致富样本分析

-

- 在以后的很多年砺,我一直沉浸在李普曼式的幻觉中。详细>>

- YouTube一哥出走 直播平台DLive零抽成改写游戏规则?

-

- 零抽成的直播平台能不能改写游戏规则?详细>>

新闻热榜

- 01刘强东案:就怕像女方的队友

- 02可怕!App能偷偷打开你的微

- 03重磅!联通5G网络开通

- 04女版乔布斯的覆灭

- 05深扒瑞幸招股书

- 06围猎明尼苏达

- 07亏掉22亿的瑞幸咖啡赴美IPO

- 08YouTube一哥出走DLive

- 09为什么是漫威?

- 10机构媒体的堕落与溃败