桥水2019全球展望:山雨欲来风满楼

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/朱昂(微信号:dianshi830)

来源:点拾投资(ID:deepinsightapp)

导读:桥水可能是目前对于全球资产走势最悲观的机构。2019年1月,桥水又发布了最新的全球展望。我们将其核心观点和图表摘录下来,里面有些内容加入了自己的理解,希望给大家的投资决策带来帮助。(注:我们罗列的并非所有图表,选取了我们认为重要的部分)

核心观点五句话:

1)当去年全球流动性开始收紧后,几乎所有资产价格都出现了下跌;

2)问题是这场流动性收紧接下来对于经济增长如何传导,以及决策层如何反应;

3)由于市场并没有真正预期收紧,任何形式的收紧都将超出市场预期;

4)目前市场的盈利预测还是基于温和经济增长,我们认为盈利预期太乐观了,特别是在美国;

5) 当下一次危机来临时,非常可能泥沙俱下,央行调控的空间很小,而且决策者的博弈都将导致出台有效政策变得困难。

图一:我们目前处于流动性收紧的后期。如果看下图,我们会发现一个完整的周期。央行开始收紧,流动性变得紧张,风险溢价上升资产价格下滑,然后经济增长放缓,央行开始宽松。我们目前处于流动性收紧阶段,未来将出现资产价格的下跌。

图二:显示了金融危机以来的流动性状况。我们先出现了流动性的大幅度枯寂,之后开始放松带来资产价格的上升。目前已经出现流动性见顶开始向下的过程。这个阶段伴随着的是部分新兴市场先开始崩盘。

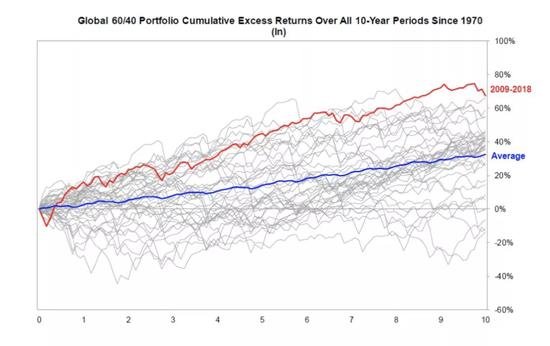

图三:资产价格的提升源于大幅宽松的流动性。2009到2019年,60/40的全球投资组合收益率比历史平均高了40%左右。背后的原因也不需要多解释,全球资产价格的提升来自各国央行放开了流动性这个水龙头。

图四:历史上看美国的每一次收紧和宽松周期。此次收紧会很缓慢,但影响巨大。我们看到美联储资产负债表的占比未来几年会不断下滑。

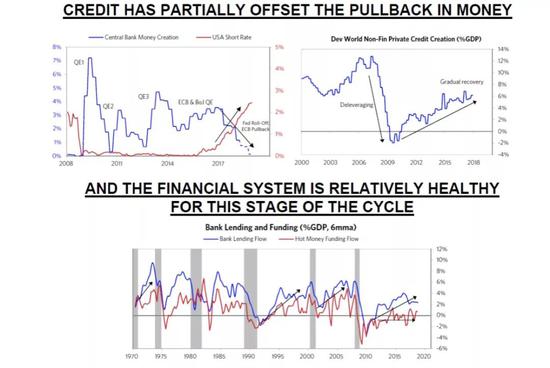

图五:央行收紧流动性,美国短端利率水平出现上行。然而目前比较好的是,私有机构在创造信贷。企业主在经历了去杠杆之后开始恢复加杠杆。整个银行出于比较健康的状态。

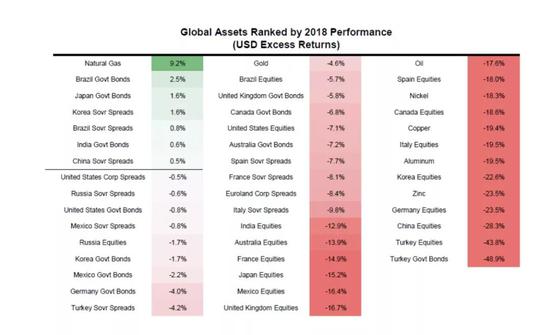

图六:2018年全球主要资产价格的表现。我们看到出现上涨的资产价格非常少,大部分资产价格都出现了下跌。包括新兴市场股票,发达国家股票,新兴市场债券,工业金属等。

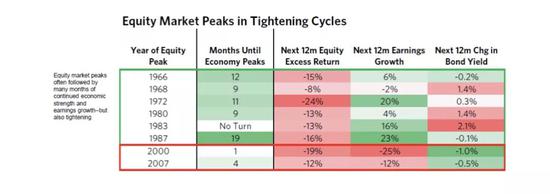

图七:股票市场往往领先经济基本面。历史上看,股票市场基本上是经济基本面之前见顶。收紧周期中,股市先见顶,然后经济见顶,之后盈利开始负增长也带动股市的进一步下跌。

图八:全球股市还没有开始下调盈利预测。我们看到下面的蓝线是股票市场表现,已经开始掉头向下。红色的线,盈利增长还是继续在向上。特别是左下角的美国。桥水认为,市场整体的盈利预测过于乐观了。

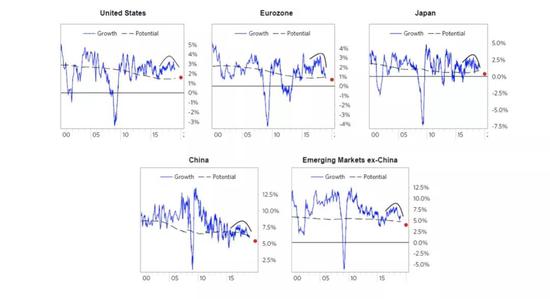

图九:全球各国的经济增速都在掉头向下,无论是美国、日本、欧元区、中国以及新兴市场国家。从这个角度看,再次证明目前市场对于盈利预测可能过于乐观。

图十:美联储放缓加息的速度没有什么帮助,因为这个收紧的趋势是无法改变的。特别是我们看到短端利率水平已经在不断掉头向上。

图十一:全球资本市场的隐含回报率,对应目前的无风险收益率已经没有太大的吸引力。我们看到下图列举了2009和2013年时的比较。2009年非常明显,当时股票市场提供了很好的隐含回报率,而10年国债收益率很低。2013年也提供了接近6%的股票市场隐含回报率。目前股票市场隐含回报率只有4%,吸引力大幅下滑。

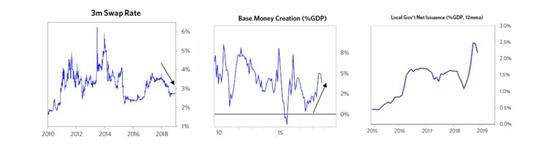

图十二:中国开始放松流动性,推动政策刺激。下面我们看到中国的短端利率下滑,信贷开始上升。

下一轮周期的独特危机:

下一轮周期的独特危机:1. 中央银行腾挪的空间非常有限;

2. 决策层的分裂会影响政策有效性;

3. 零利率水平的通缩会驱动自我循环的真实利率水平上升,以及风险溢价上升;

4. 太多需要维护的金融曾诺

(朱昂(微信号:dianshi830))

文章关键词: 网络文化

作者简介

点拾投资

作者文章

推荐阅读

- 一夜市值蒸发140亿美元 英伟达说:中国不给力

-

- 英伟达“又”暴跌了!详细>>

- 鲨鱼还是鲶鱼?特斯拉在中国点燃的战火与篝火

-

- 来中国建厂的特斯拉,究竟是吞噬国内新能源汽车产业的鲨鱼,还是激发中国车企升级活力、带来新机遇的鲶鱼?在上海建厂,将为投资者带来哪些潜在的投资收益机会?详细>>

- 停业、裁人、估值大跌,ofo之后,共享办公也凉凉了?

-

- 现在的共享办公陷入了融资-扩张-亏损-再融资-再扩张-再亏损的怪圈里面。详细>>

- 谈谈战斗机语音通讯系统的设计,兼与“得到”商榷

-

- 如今不少“知识付费”,走的都是“讲一个小故事,让你明白一个道理”的路子,这个路子很讨巧,也很容易记住,但是,隐患也不少。详细>>