11年前Facebook遭遇的滑铁卢对微信有何启发?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/西昻翔

来源:Yourseeker(ID:yourseeker2018)

引言

湾区日报主理人w曾做过一个好玩的事,他把当下知名公司在创业之初的点滴细节梳理成史,希望给有创业热情/好奇心的读者提供一个参考系。

这些简史最有意思的点在于,它们试图还原一个公司“创业初期”的真实模样。

要注意,这绝不是以IPO或者被收购为终点:像Amazon,上市后好几年才站稳脚跟;Netflix,做了streaming后才找到真正的竞争优势;而Uber、Airbnb这类公司,即便还没上市,也算大势已成了。

出于相似的逻辑,我也对大公司们的发展历史和重要节点保持好奇。除此之外还关注,它们曾经有过哪些不太为人知的尝试,背后的失败逻辑,以及对当下可比公司的启示。

作为移动互联网的战略要地,微信已经无可取代。但是,这个社交应用真的坐实“移动互联网”本人之名了吗?它下一步会往何处去?天花板又在哪里?

我觉得,细致研究11年前Facebook的那场平台化改革,也许会带来新的启发。

社交产品为何要从封闭到开放?

我在社交苦微信久矣那篇文章里提过,有一篇非常带有演义色彩的文章回顾社交产品的发展史。在市面上已经有各类玩家的情况下,大家都认为再做出一个已经没多大意义。

然后,Facebook出现了。

FB诞生于哈佛宿舍、随后逐步向全球用户开放注册的历史早已烂俗。我们直接从那场对未来造成深远影响的F8开发者大会讲起。

但凡对FB有了解的人都明白,F8大会是属于Facebook生态所有利益相关方的年度盛会。

首届F8大会开办于2007年5月24日。那一天,扎克伯格亲自上台pitch,向800名开发者、投资人和企业家讲述,为什么FB能起来,以及它将如何改变世界。

而那一天,小扎23岁零10天。

首届F8大会的核心议题是“开放”。FB认为当时其他所有的社交网络都老了,太过封闭,而他们将成为破壁者。用小扎的原话说:

“我们将一起开始一场运动,帮助人们利用他们彼此的联系来做到这一点。我们已经做出一个还不错的应用程序,现在,我们希望大家一起加入进来。”

怎样“加入进来”?FB给出的方案是,全球任何开发者都能基于Facebook的社交图谱,直接触及其核心资产——2400万用户,构建一个完全属于自己的应用程序。

这就是Facebook Platform(平台)的由来。

这个举动现在看来相当激进,FB居然愿意把自己利用“增长黑客”法则辛苦获取的2400万用户拿出来和大家共享。更何况,扎克伯格承诺说,这里的规则相当公平,你们可以自由竞争。

某种程度上讲,这代表FB希望从社交产品的维度跃升一层,成为孵化其他产品的平台。它相信自己拥有亟待开发的宝藏,同时期待有人能和自己一同开启这笔宝藏。

看到这里我们不禁疑惑:扎克伯格到底看到了什么?是什么原因促使FB要打破桎梏,从封闭走向开放?

第一,社交领域尘埃未定,鹿死谁手尚未可知。

在互联网时代的早期,社交赛道群雄割据,Friendster、Myspace、Orkut等都比Facebook起来得更早更快,且看似更有禀赋。

Friendster是加拿大程序员JonathanAbrams受到点对点音乐共享应用Napster启发创立的一款社交产品。它最先问世,且短短几个月内就迅速攫取到300万用户,其创始人因此赢得“社交网络教父”的称号。

也是从这里开始,“社交网络”受到风险资本的追逐开始不断升温。

Myspace算是eUniverse公司的转型产物。它的优势在于完美继承了eUniverse的2000万用户,这给Myspace注入了新鲜活力。因此,虽然Friendster在稳步发展,但MySpace带来的威胁日趋强烈。

另一个早期玩家Orkut于2004年1月出现,比Facebook早一个月。这是一款带有谷歌基因的社交产品,它的创始人是谷歌早期员工。而随着谷歌于2004年8月成功IPO,Orkut粮草十分充沛。

Facebook在当时并不突出。唯二给予扎克伯格最大支持的可能是肖恩帕克和PeterThiel,前者是Napster的发明者,Friendster的指路人,后来成为FB的顾问;而后者作为天使,给小扎写下了第一张投资支票。

但似乎唯有FB格外被眷顾。当时的头号玩家MySpace太受欢迎,以至于引发默多克的新闻集团和维亚康姆争相收购,内部人心浮动;Friendster的技术缺陷加之运营失误,导致大批用户负气出走;而Orkut,深陷纳粹问题的囹圄,已经自顾不暇。

FB把握住了这段历史机遇期,试图把社交网络引向一个新的高度。

第二,即便成为赛道第一,社交产品天花板依然有限。

BenThompson曾经给FB的商业模式下了个定义:超级聚合器。他认为FB搭建了非常好的广告空间,在这里,用户、供应商和广告商都能深度参与。不仅投放广告可以做到近乎零边际成本,且理论上,更多用户和广告商的参与会推动整个网络更加完善。

但是这里有个问题。打个比方,Facebook像是一个体育场,容量无限且每个人都可以免费入场。因为上座人数已经超过20亿,所以场馆里任意一个广告位都能带来收益。而维持这个场馆的秩序看似非常容易。

问题在于,为了保证场馆的质量,让参与者持续呆在这里(甚至还有刺激一些参与者保持积极),Facebook需要耗费更多成本去完善基础设施。短期内为了追逐利润可以选择推迟升级,但从长期健康发展的角度考虑,增加成本是相当重要的。

比如,为了更好的用户体验,FB需要付出更高的成本来维护安全性和隐私性,需要更灵活地调整广告策略(很可能导致收入增速降低),这些都会对利润率造成伤害。

换句话说,专注于将Facebook本身打造成值得用户参与并留存的场地,迟早会变得越来越难。

第三,成为平台才能讲出更好的故事,潜力无限。

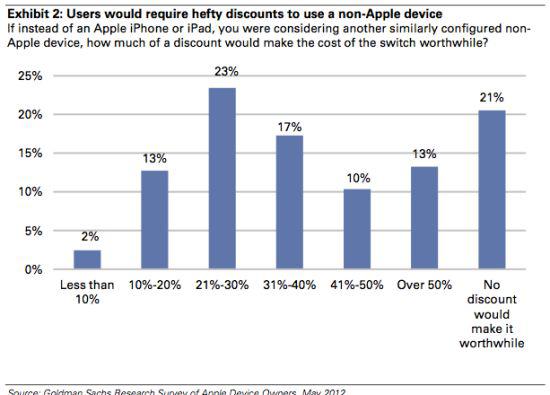

高盛分析师BillShope早在2012年就做过一项测算。在他看来,当时的华尔街倾向于认为苹果是一家硬件公司,其价值取决于下一个产品的热门程度。但其实,不同寻常的客户粘性也是一笔宝贵财富。

因此,他进行了一项研究,试图对这些无形资产进行定价。

首先,他计算了从iOS切换到安卓的成本。怎么算呢?随机调查1000名iPhone和iPad客户,以了解当竞争产品提供多少折扣的时候,他们愿意转换阵营。

他在最终的调研报告里是这样写的:iOS用户十分忠诚,可衡量的平均每台设备转换成本在122到301美元。此外,隐含的转换成本(如失去苹果公司优于平均水平的后续服务)使平台更加牢固。

随后,Shope又用客户平均消费及留存情况、苹果产品毛利等指标算出,每个iOS用户的LTV(用户终生价值)为1053美元。

结合当时苹果财报所披露的2.81亿iOS活跃用户,高盛分析师BillShope认为,苹果的最大一笔资产是价值近3000亿美金的客户群体。这大约占苹果当时市值的55%。

从这个视角,我们也可以一窥当年的FB为何试图打造一个开放平台。要知道,虽然AppStore是苹果2008年才推出的,但其“前身”iTunesMusicStore,完全可以追溯到2003年。

FB的平台化改革困境

由于当时已经是社交赛道不可忽视的重量级玩家,无论Facebook做什么,都会引发一群人趋之若鹜。更何况在这次平台化改革中,它允许新应用进驻信息流,甚至获得推送通知的权限。

于是 Facebook平台迅速涌起一股淘金热。

作为率先享受到FB生态流量红利的 iLike可能最有发言权。

作为一款音乐分享应用,它补齐了Facebook在音乐领域的短板。而选择Allin社交网络的iLike在短短两周获客近千万,覆盖了当时FB近半用户。甚至有调研表明,不少人是因为它才使用的Facebook。

其实关于iLike还有一些好玩的事。iLike的CTONatBrown原本是微软Xbox项目的创始人之一,最开始涉足FB平台有些狐疑。于是iLike干脆提出,愿意支付费用,甚至把公司股权交出一部分给FB,以获取在FB平台的领先地位。

但它马上遭到了拒绝。得到的答复是,“我们不能给你们任何特殊优势,但同时,我们会尽量维持公平的竞争环境。”

(似曾相识的话好像也曾出现在黄峥接受《财经》的专访里,iLike和FB的纠葛果然容易让人自然联想到拼多多与微信)

何为“公平的竞争环境”?FB用行动证明了这一点。在早期,FB内部也有开发人员做了“视频”应用,但FB让它和其他第三方应用一起“竞争”,而不是预装给所有Facebook用户。

类似的诸多举措加强了iLike等第三方应用对FB平台的信任。彼此信任,通力合作,这才有了iLike的短暂荣光。

是的,短暂荣光。

因为没过多久,FB的政策开始调整,摇摆不定。先是把应用通知权限挪到了次要的用户界面,再后来完全屏蔽了第三方应用对关键API的访问。到2008年12月,Facebook平台几乎“荒草不生”。

造成这种局面的起因是太多第三方应用给用户滥发垃圾邮件,非但屡禁不止,后期反而更加肆无忌惮。Facebook没有合适的解决方案,驱逐不了“劣币”,于是干脆严格限制所有开发者,并最终收回了绝大部分权限。

这些行为的动机很可能相当纯粹:Facebook希望保证良好的用户体验。但它在变换规则的过程中不仅惩罚了坏人,也伤害了好人。最终结果就是,Facebook平台的“开放性”一去不返。

从FB的角度来说也能理解,这主要是其长期以来工程文化的结果。FB的平台化团队由技术部门主导,信奉精益主义,先做出东西,再根据反馈来调整。而且只要有可能,他们希望找到不用人为干预的解决方案。

这种策略导致FB平台化团队始终没能找到可以维持平台稳定性和安全感的方案。因为这意味着,人在质量控制过程中发挥的主动作用很小。

这恰巧和苹果公司形成鲜明对比。它要求所有打算在AppStore中入驻的应用都得到己方管理人员的认可,相信人的力量;而FB则寄希望于用算法对抗恶意。

后来FB的高管在复盘时坦承:

“我们应该意识到,需要聘请一些人来辅助决策。主导这次改革的是工程和技术产品团队。他们知道如何开发好的产品,但不了解如何建立好的规则。”

但其实还有一点,Facebook本可以做更多工作,帮助开发者尽早在FB平台上赚钱。

这在当时已是FB内部争论非常激烈的话题。扎克伯格坚持认为,开发者应该构建具有长期价值的应用,这样到了后期自然无需担心收入问题。

但他显然没有意识到,并非每个开发者都具备这种长线思维,也并非所有人都有足够的弹药支撑他们走下去。

于是,平台规则限制了他们获利,开发者只得另寻他法,尝试尽可能多地从获客渠道上发力,这也是垃圾邮件泛滥的重要诱因。

这又一次不得不让人搬出苹果的案例。从AppStore开放初期,苹果就采取了严格的质量控制措施,而且明确规定了开发者的分成比例和如何通过内购获利。

这样的结果是,每个人都成了赢家。

说回FB,除去平台化规则的不完善,到了后期,FB自己的行为也越发奇怪。它惊奇地发现,即便有些公司失去了以上的支持,依然能够获取大批的用户访问和活跃。

这似乎让它感到恐慌。

这类公司主要分布在三个领域,IM(即时通讯)、图片分享、内部搜索引擎。于是FB做出了一项再也无可挽回的决定:亲自下场和它们竞争。

种种事件累积起来,最终后果就是,开发者再也不敢相信这个平台的诚意。

有人问了时任微软首席软件工程师的RayOzzie一个问题:

“你在这个领域呆了30年,有没有看到过一家公司成功开发出一个热门平台,以供开发者杀死它?”

Ray回答:

“Never.”

一语成谶。

故事发展到这里,差不多已是结局。扎克伯格在2013年4月接受《连线》专访时说:

“Facebook在移动领域占据了一个有趣的位置。我们没能成为一个操作系统,但我们也不只是一个应用。”

看来其最高意志非常清醒,Facebook的平台化愿景落空无疑。

值得留意的是后来FB负责新业务开发和货币化的VP丹·罗斯的一段话:

“最初我们的愿景是将FB所提供的核心内容——身份和联系,扩展到第三方应用程序。从这个角度看,愿景实现了。”

请注意关键词:“从这个角度看”。

显然,罗斯的解释违背了小扎在首届F8大会上所描述的初心。或者换句话说,FB对开发人员的真正希望是:

做那些能够有益拓展FB核心功能的应用,且不要威胁到FB本体的安全。

虽然Facebook平台最终没能成功,但这似乎也不是一场彻头彻尾的失败。如何客观描述这次尝试呢?大概是这样:

“他们瞄准了火星,但最后登上了月球。”

FB平台化失败的后续影响

在Facebook进行大规模“整改”后,绝大多数的第三方应用用户数据暴跌。比如,Viddy从3500万月活的巅峰跌至50万,LinkedIn的竞争对手Branch Out从3900万月活暴跌至仅仅10万。

而这一切,仅仅是因为Facebook动动手指,剥夺了他们给用户发送通知的能力。

对第三方应用们来说,FB的变化无常最终导致一地鸡毛。数十亿风投资金打了水漂,近百亿的公司估值也随之崩塌。

我觉得另一个有意思的角度是,这一切对FB本人有什么影响?

第一,FB其实有自己的对冲手段,即平台化之外的Plan B。有力证据就是发生在平台化改革同期的收购案:Parakey。

换句话说,平台化改革只是FB补足自己、建造护城河的策略之一,即便失败,它还是能靠收购来为自己续命。

请注意,这时候是社交网络远未走到终局的2007年,FB已经完成了自己第一笔对外收购。

第二,短期影响,公司估值下降。

2007年10月,FB用户量攀升至5千万,不仅推出了Platform移动版,还和微软达成了广告业务的合作。

与此同时,它接受了微软的一笔投资,当时平台化改革如火如荼,FB估值$150亿。

而到了2009年5月,FB再次拿到$2亿的preferredstock投资,这时候平台化的故事逐渐被证伪,FB估值$100亿。

是的,缩水三分之一。

第三,长期影响,FB平台化梦碎,对新产品和市场深感不安,也许才导致后来的过分敏感,以及变本加厉的抄袭(站在商业角度不一定算错)。

以及,就算抄也抄不回来,那就买,用外部产品来补全自己社交帝国版图。

代表事件有两个,FB收购Instagram,以及对Snapchat的抄袭。

先谈对Ins的收购案。按照惯例,一笔收购交易敲定前,双方都会聘请大批律师和银行家研究细则,这一过程通常会耗时数日甚至数周。

但对于这笔Facebook创立以来规模最大的交易,公司董事会从头到尾都被蒙在鼓里。

直到扎克伯格用了三天时间和InstagramCEO凯文·希斯特罗姆完成谈判,交易确认无误,FB董事们才通过邮件获悉此事。

还有一个细节,以往FB的并购大多是为了网罗人才。一旦扎克伯格物色到可用之才,他通常会指派其他员工负责交易细节。

但这一次,他选择亲自挂帅。

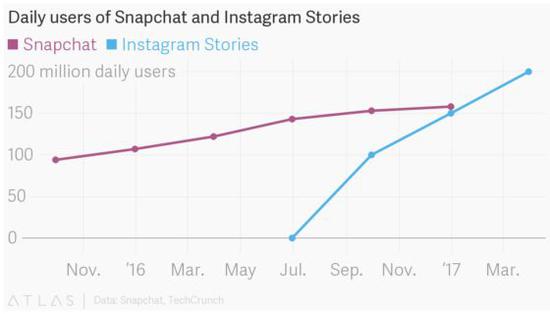

至于Snapchat故事,众所周知,其Stories功能令人眼红。而FB做了什么?他们不仅抄了,而且往核心产品里抄了四次:

Snapchat于2013年10月推出Stories;

Instagram于2016年8月推出Stories;

WhatsApp于2017年2月推出Status,包含类似Stories的功能;

Messenger于2017年3月推出MessengerDay,堪称Stories翻版;

MessengerDay发布后没几周,Facebook顺势在主App上线Stories。

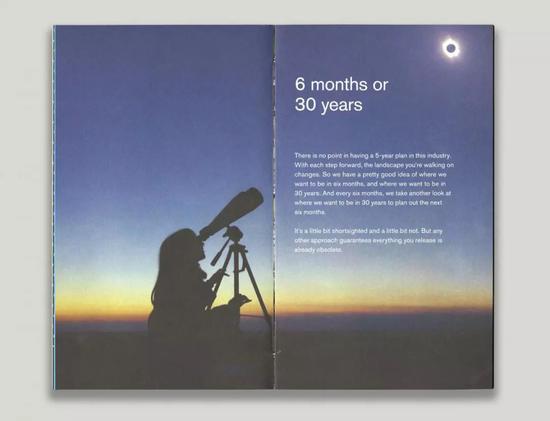

在Facebook成立10周年之际,它向所有员工赠送了一份礼物,旨在向新员工解释公司的使命、历史和文化。这份礼物把多年来关于公司的线上线下有价值的讨论都囊括进去,被称为“小红书”。

我觉得里面有一页讲透了Facebook关于产品策略的核心方法。

FB根据自己30年的长期目标,会每6个月不断重新评估战略和执行情况,以保证短期内计划合理,长期重点保持不变。

所以,为什么FB善于、敢于、专注于从Snapchat抄袭,且一抄就抄了四次?

只要是消费者喜欢的、需要的,他们就会做。

FB真正理解一个道理:对于任何想活得够久的公司来说,总会在某个时间段出错,以至于必须通过抄袭才能重新回到游戏中。

毕竟使用产品的人才是第一位的。

顺道说一句,InstagramStories功能上线不过半年,日活轻松超越Snapchat。

我还看过一个好玩的事,算是大公司开天眼的一种姿势。据说Facebook之前收购了一个做VPNapp的公司,它以上帝视角来监控用户流量:Whatsapp火了,收购;Meerkat火了,上视频直播。

可以算得上一种“春江水暖鸭先知”。

微信往何处去?

1)字节跳动的朱时雨老师在那篇经典的“三分之一即是全程”中写道:

“当所有的人都拿着尺子去丈量这个市场的时候,市场本身已经被改变。譬如说一个市场的理论用户天花板有1个亿DAU,大家放下尺子的时候,留给你的其实只有3000万DAU了。因为市场进入剩余7000万的用户抢夺之后,供给端会迅速膨胀,市场立刻会变得拥挤不堪。对大部分的玩家来说,走完三分之一即是全程。”

类似的道理,当FB试图出手来构建更加合理的规则、甚至直接下场参与竞争的时候,它已经无法清晰划分自己究竟是裁判还是参赛者了。这个举动足以引起昔日伙伴们的警惕。

如果主营业务不再那样健壮,微信会否有一天也亲身下场?

我觉得,当大家都在讨论基于微信可以攫取到哪一种α收益的时候,还是不要忘了系统本身存在的β风险。

2)已经暴露在外的风险敞口不太容易惹人怀疑。

作为微信生态的最大受益者,拼多多早早在财报里挑明和微信的关系:

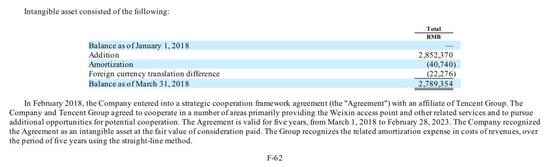

“于二零一八年二月,本公司与腾讯订立战略合作框架协议。双方同意在多个领域开展合作,主要指微信接入点及其他相关服务,并寻求更多潜在合作机会。本协议有效期为五年,自2018年3月1日起至2023年2月28日。本公司按已付代价的公允价值确认该部分为无形资产,将采用直线法摊销。”

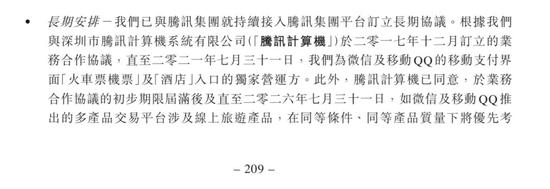

再比如在九宫格(现在应该改名“十二宫格”?)中占据两格、且上市不久的同程艺龙,它也在财报里坦承:

“我们的大部分月活用户和月付费用户来自腾讯平台。于二零一八年上半年,同程及艺龙的腾讯旗下平台的合并平均月活跃用户为123.6百万;同期,同程及艺龙的合并平均月活跃用户为160.4百万。

我们已与腾讯订立长期协议,直至二零二一年七月三十一日,我们为微信及移动QQ的移动支付界面“火车票机票”及“酒店”入口的独家营运方。此外,腾讯计算机已同意,直至二零二六年七月三十一日,如微信及移动QQ推出的多产品交易平台涉及线上旅游产品,在同等条件、同等产品质量下将优先考虑与我们合作。”

看到这里我不禁好奇,除了这些暴露在外的,微信九宫格内会否有新变化(当然明面上的也不只两例)?以及,谁有可能被踢出?谁会接替其后入驻?

3)社交产品周期论与“腾讯没有梦想”。

照潘乱所说,3Q大战过后这8年,腾讯刀枪入库马放南山,以流量和资本为核心动能,走上了开放投资道路。但与此同时,公司逐步失去内部的产品和创新能力,在搜索/微博/电商/信息流/短视频/云等核心战场不断溃败。

那么,于微信而言,Instagram、WhatsApp、Snapchat在哪里?它需要补足的可能是什么?这会否是新的机遇?

本文参考了Pando、Fortune、Engadget、Benbarry等网站的部分资料。另外,感谢fengshao的讨论和启发。

文章关键词: 网络文化

作者简介

Yourseeker

作者文章

推荐阅读

- 程炳皓:我是怎样浪的──献给“新浪20周年”

-

- 程炳皓与新浪的故事。详细>>

- 深圳制造,四十不惑

-

- 改革开放四十年的深圳,如何在制造业的外迁大潮中,迎风升级?详细>>

- 那些为腾讯赚了上千亿的游戏人,都去哪了?

-

- 这些为腾讯创造了上千亿收入的前腾讯人,出走的他们在做什么?发展的如何?游戏寒冬中,他们如何破局?详细>>

- 共享单车大败局,中国创业史上最疯狂试错

-

- 不赚钱的创新都是耍流氓。详细>>

新闻热榜

- 01浅尝辄止是科技企业的大敌

- 02王兴的“B计划”

- 03谷歌为什么也开始推信息流?

- 04当代人最违心的话

- 05徐小平:我和周航的四个故事

- 06黄仁宇的理想国和AI驱动企业

- 07程炳皓献给新浪20周年

- 08寻找“陈安之”

- 09荣耀3C畅玩版满足了谁?

- 1079元的小米手环真是鸡肋吗