重组后估值85亿,花椒与六间房抱团取暖未必是一件坏事

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/张彦如、千寻

来源:娱乐资本论(yulezibenlun)

虎牙都上市了,斗鱼和映客正在上市的路上,花椒怎么能甘于寂寞呢。

6月27日晚间,宋城演艺公告称,子公司六间房与花椒直播运营方(北京密境和风科技有限公司)进行重组。其中,六间房的整体估值为34亿元,密境和风整体估值51亿元。

还记得2015年,宋城演艺高调收购六间房100%股权,当时六间房的估值是26亿元。

转眼三年时间已过,此次重组之后,六间房将不再是宋城演艺的并表子公司。

也就是说,在直播行业踩上风口的这三年,六间房的估值仅提升了8亿元,市盈率不足12倍。

作为一家2017年净利润超过2亿的直播平台来说,相当便宜。

在一系列资本层面的重组之后,宋城演艺持股新公司的比例将低于30%,而奇虎360及其一致行动人合计持有39.07%的股权,成为重组集团公司的控股股东。

有股民调侃说,六间房这一次“从了”花椒,直播行业在寒冬来临之际巨头开始相互抱团取暖。

这是一件坏事吗?对于宋城演艺来说,既然长于线下演艺运营,六间房便是一个尴尬的存在,当直播行业寡头效应凸显时,未来的财务投资回报就有了不确定性,这时候选择出手未必不是一步好棋。

在剁椒娱投看来,六间房主攻PC端直播,尽管利润不错,却看不到好前途;而花椒则恰恰相反,虽然在移动端的用户数据不错,名气也更大,但至今未能盈利是硬伤。

两大平台无论单拎出哪一个看起来都难成气候,但重组之后就不同了。

六间房+花椒的结构变成,用PC短的利润*移动直播市盈率的故事,打造出一个完美的资产包。

毕竟,腾讯这样的巨头也是讲游戏(利润)+社交(未来)才能支撑起庞大的市值。况且,在竞争对手纷纷上市的时候,重组之后的新公司也有独立上市的空间,谁能不动心呢?

宋城演艺怎么舍得放手?

六间房,是一个好的标的资产吗?

从营收来说,确实如此。

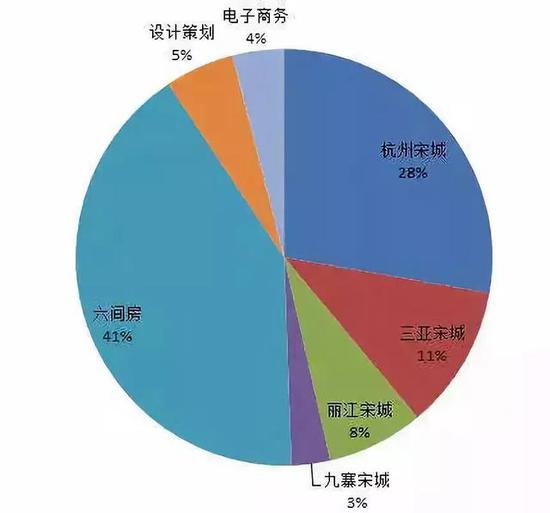

2017年度,宋城演艺营业收入为30.2亿元,其中六间房贡献的营收约12亿元,占比达41%;宋城演艺净利润为10.68亿元,六间房净贡献净利润近2.89亿元,占比约为30%。

既然能为公司带来这么好的业绩,宋城演艺为什么还要促成六间房和花椒直播的重组?如果这么看,这件事确实很让人不解,但资本市场的运作从来没那么简单。

注释:2017年财务数据为审计后数据,单位:万元

注释:2017年财务数据为审计后数据,单位:万元先回到2015年3月,宋城演艺高调宣布,收购直播平台六间房100%股权,按照收益法评估六间房估值26亿元,溢价达68倍。

同时,六间房高管团队承诺2015-2018年对赌净利润分别为1.51亿元、2.11亿元、2.75亿元和3.57亿元,后三年业绩增速达到40%、30%和30%。

在对赌这几年中,六间房每年都能顺利完成对赌。但值得注意的是,2018年将是对赌最后一年。

对赌结束之后,在直播行业大环境下滑的情况下,六间房的盈利能力还能否像从前一样尚未有定论。

此外,在秀场直播领域,六间房的地位难以撼动。

但在直播中也曾出现过涉黄画面,被监管部门点名,政策风险比较高。昨日下午公告发出之后,雪球上不少股民表示,终于把扛着的雷卸下来了,安心了。

当然更大的问题还来自于,六间房的线上业务跟上市公司主营业务之间很难产生协同效应。毕竟,宋城演艺的主业还是线下实景演出,而当年之所以收购六间房,更多是从市值管理角度考虑。

2015年的宋城演艺业绩翻了几番,市值却仍徘徊在上市时刚过百亿元,它需要讲新的故事。于是,在股市大炒轻资产概念时,宋城演艺瞄准了直播,看上了六间房。

互联网演艺平台+线下演艺的好故事,得到了资本市场的认可,消息披露后,宋城演艺股价连续7个涨停板,3个月时间市值从148亿,最高飙升至530亿元。

如果我们把宋城演艺收购六间房当作财务投资的话,这三年,六间房带来的收益的确不少。数据显示,2015年六间房盈利,2016年盈利,2017年盈利2.89亿元。

PE仅11.7倍,老股东还能套现

相较于游戏直播同行虎牙90倍PE来说,此次,六间房2017年2.9亿利润,估值34亿,PE还不到12倍,可谓相当便宜。

恰好6月27日,映客进行了国际配售,估值也是按照12倍计算的,大多数投资者认为12倍PE数值合理,愿意参与映客的国际配售。

但六间房的估值方法明显与花椒不同。根据根据公告显示,截止2017年12月31日,花椒净利润为亏损1.4亿,但估值却高达51亿。

溢价的部分来自于花椒在移动端直播平台中占有的市场地位。

截至2018年3月,花椒直播累计注册用户为1.4亿。而公告上有数据显示,花椒直播在2017年第四季度,凭借2.13%的活跃用户占比位居国内娱乐类直播APP第一。

从用户构成来看,花椒直播用户集中在一二线城市,用户结构较为年轻化,而六间房用户集中在三四线城市,双方用户的群体重合度较低,具有较强的互补性。

最为关键的是,在移动直播时代来临的时候,六间房仍然主要在PC端直播,能否持续盈利真的很难保证,而另一方花椒直播,主要发力的则是移动端。

这两个公司抱团组建新的集团公司,在业务上定能形成互补。

不仅如此,在此次交易中,宋城演艺还将向战略投资者出售六间房部分股权,实现股权部分变现,提前收回部分投资成本。

有分析称,参照本次交易双方资产对价,加上此次重组安排六间房的4亿分工,宋城演艺的收益率接近50%。

虽是抱团取暖,但新公司想象力更大

2016年,直播行业成为全新的投资风口。据不完全统计,直播平台总数超过200家。但这样火热的场景并没有持续很长时间,进入2017年,随着国家监管政策的越发严格,众多直播平台遭遇封停或关闭。

强监管+强竞争之下,尤其是娱乐秀场类的平台,新增用户下滑,开始消耗存量。即便今年年初,土豪们一起撒币,直播答题,也没能将挽救直播的颓势。

几年前不断融资,烧钱拉用户,现在到了该还债的时候了,资本寻求退出,压力山大。除了几家有能力自己上市的直播平台外,中小直播平台都要为自己的将来造作打算。

六间房与花椒的“抱团取暖”也不失为一种求生办法。

而且,重组后的新公司估值85亿,还可以独立上市。

在宋城演艺的官宣中也提到,直播行业进入成熟期,增速放缓但仍保持较快增长,监管日趋成熟和常态化,竞争格局上呈现出典型的寡头垄断特征。

但与此同时,直播做为一个市场规模大、产值高,相对较新的行业,依然潜力无限。根据艾瑞咨询的数据,截至2019年,泛娱乐直播市场规模将达到872.6亿,较2017年增长一倍。

“合并之后平台竞争力更强,对于工会来说是好事。不过,花椒体系内原有的工会可能要做好工会与直播提成比例一定幅度下调的准备。毕竟,要上市的话,就要冲一冲利润,目前花椒哈在亏损。”一家工会创始人认为。

(声明:本文仅代表作者观点,不代表新浪网立场。)

文章关键词: 网络文化

作者简介

娱乐资本论

作者文章

推荐阅读

- 清华人工智能研究院今日成立 张钹姚期智坐镇

-

- 清华大学成立人工智能研究院,由中国科学院院士张钹院士领衔,图灵奖得主姚期智院士被聘为学术委员会主任。在成立仪式上,还聘请谷歌人工智能负责人Jeff Dean为清华大学计算机学科顾问委员会委员。详细>>

- 发力低端机市场,华为小米能将“内战”打遍全球?

-

- 华为小米的对战,折射出的是整个手机市场更加残酷的争夺。未来几年,会有更多的品牌销声匿迹。而最终一定会有两个品牌脱颖而出,进行最后一场决战。详细>>

- 向无边界扩张的美团学习如何做“减法”

-

- 在成长到今天这般庞然大物后,我们只看到了美团的加法,却忽略了它的弃子。美团是如何做减法的?详细>>

- 消费金融机构,该如何留住核心用户?

-

- 用户在分化,用户管理策略怎能一成不变呢?详细>>

新闻热榜

- 01浅尝辄止是科技企业的大敌

- 02游戏角色吸烟会教坏玩家吗?

- 03奥迪双钻已不再是我的伙伴

- 04招股书解读:美团的生意

- 05王兴凭什么?

- 06向美团学习如何做“减法”

- 07曾梦想仗剑走天涯

- 08映客路演现场曝光

- 09漫画分销的灰色吸金之路

- 10百度吴海锋谈人工智能搜索