现金贷监管余波未退 民营银行线上业务被叫停

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/米格

来源:一本财经(ID:yibencaijing)

11月末,有民营银行接到口头通知:除微众银行、网商银行和新网银行之外,其余民营银行线上借贷业务将暂停。

据接近监管层的知情人士透露,这是因为现金贷受到监管,消费金融大规模收紧,从而波及民营银行。

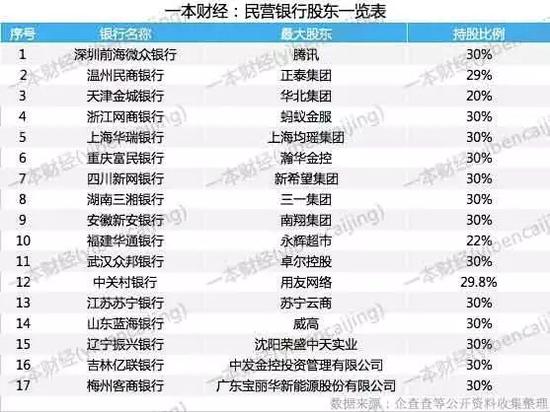

此前,已有17家民营银行开业,但因无吸储能力、无场景、无流量,部分民营银行成为一个尴尬“夹层”,发展不尽人意。

而线上业务暂停后,无疑雪上加霜。

摆在民营银行面前的,只有唯一一条崎岖而艰难的出路……

01 线上业务叫停

近日,有媒体曝出,除微众、网商、新网三家银行外,其余民营银行的线上借贷业务将暂停。

多位民营银行人士证实消息属实,“我们没有接到官方文件,只是口头通知”。而接到通知的时间,是在11月末,就在现金贷监管出台的前后。

“这次对民营银行的整顿,很大程度上,是受到现金贷监管的波及。”知情人士透露。

现金贷监管,对于民营银行影响巨大。

首先,民营银行是现金贷重要的资金来源。

“头部的现金贷公司,多多少少都从民营银行拿过钱。”多位现金贷的资金负责人称。

“但各家民营银行,都不太爱往外透露”,某民营银行风控负责人罗晓表示。

现金贷监管之后,各家平台逾期提升数倍,而民营银行有多少资金卷入其中,还未可知。

而民营银行的资金来源,多来自于银行之间的拆借。

“监管担忧,现金贷逾期爆发之后,资金波及到银行,引发系统性风险,因此不再允许他们给非持牌机构放款。”知情人士透露。

另一方面,多家民营银行也有线上贷款业务。

如,武汉众邦银行的“舒薪贷”,重庆富民银行的“富易贷”;华通银行的“员工贷”;新网银行的“好人贷”等。

据民营银行的人员透露,富易贷、员工贷等线上贷款业务,确定已停止。

但也有一些场景类贷款业务被保留,如华瑞银行的“租金贷”。

某民营银行人士告诉一本财经:“我们的线上贷款业务早就停了,原本与现金贷机构合作的计划,也被掐断了。”

“在监管风暴中,类似现金贷的产品,都会被暂时停止。”知情人士称。

这次不在叫停名单内的新网银行,据业内人士称也受到影响。

“可以继续做的,只有他们自营的‘好人贷’”,业内人士称,为现金贷提供资金的业务也停止。

两个监管一出,各家民营银行业务都遭受重创——给现金贷的资金切断,线上产品,也不可继续。

降风险、去杠杆,可见这是所有金融监管的出发点。

民营银行的重要业务支柱,轰然倒塌……

02 鲶鱼效应

比起现在的被动处境,民营银行曾被寄予厚望。

2014年,国家开闸放水,尝试让民营企业进入银行业。

“业内对民营银行的出台,一直呼声很高。”中国银行业研究中心主任郭田勇曾表示,这是顺势而为。

他认为,经济市场化改革、降低银行准入,这两件事情要同一时间往前推。

而消息放出后,各路民营企业家蠢蠢欲动。

一张银行牌照,可能是金融领域的终极入场券。这意味着,低成本的资金,可以名正言顺从事金融业务。

华尔街的银行大亨们搅动风云的传奇经历,一直让中国民营企业家“魂牵梦绕”。

企业家们热情高涨,野心勃勃挤入。5年时间,就有623家民营银行来递交“核名”申请。

但至今,只有17家民营银行获批开业。

其背后的操盘者,既有阿里、腾讯这样的互联网巨头,也有均瑶、正泰等,传统行业内的大咖。

此外,京东刘强东、恒大许家印,也都曾对外表示,会申请银行牌照。

而放开民营银行的主要原因,就是想让银行业更具生机。

“银行业虽然是一个特殊的行业,但它也应当是一个充分竞争的行业。”郭田勇称,只有开放市场,让更多的新型机构进来,才会带来新东西。

“其实,民营银行就是一条鲶鱼,让传统银行不能再舒坦过日子,是打破刚兑的重要一步棋。”资深业内人士曹辉一语道破。

因此,从一开始,人们对民营银行寄予厚望,认为它是传统银行的“革命者”,是担负未来的“开创者”。

一位民营银行业内人士称:“补充小额、创新金融体系,是目前民营银行的主要职责。”

但是,搅动风云的传奇却并未出现,民营银行反而陷入了一个尴尬的“夹层”。

03 尴尬夹层

三年沉浮,民营银行交出了一份两极分化、备受争议的成绩单。

微众与网商,遥遥领先,成绩惊人。

截止2017年12月,微众银行资产规模近700亿元,累计发放贷款约6000亿元。

网商银行还没有公布其最新的成绩单。但截止2016年末,其资产总额已达615.22亿。

而它们表现突出的原因,是两个“超级APP”——微信和支付宝,为其导流。

除了两大巨头之外,新网银行无疑是杀出重围的黑马。

“作为新型银行,新网银行足够大胆、创新,几乎每一个风口都没有错过”,一位新网银行的合作伙伴称。

P2P合规潮之时,新网银行看中了资金存管的风口,在一个月内,就对接完成了30几家平台。

新网银行的行长赵卫星曾在公开场合表示:“别的银行可能把存管当成一项附加服务,但我们是将存管列为战略级业务”。

而消费金融这波浪潮,新网银行依然没错过,在今年8月,新网银行的广告挤占了成都的地铁、公交和朋友圈。

而其广告营销策略也极为前卫大胆。

“与其说我们是一家银行,不如说我们是一家拿了银行牌照、专注于大数据驱动的金融科技公司。”新网银行副董事长江海给了一个新的定位。

撇开这3家,其余的民营银行,却活得并不太好。

“给他们制定的规则,划好的跑道,其实是有些尴尬的。”曹辉称。

首先是资金问题。

大多民营银行不可设置网点,吸储能力几乎为零。他们获取资金的方式,大多来自银行之间的拆借。

“同业拆借,也需要利息,最关键的是,资金不够充足,对于扩大规模都是掣肘。”曹辉称。

第二个难题就是产品。

“现在大多民营银行都没有自己的产品,只是沦为资金通道。”曹辉透露,而合作的方式,大多是找一些可以兜底的“保本保息”资产,然后直接把钱放给他们,最终收一点利息。

因此,缺乏资金的现金贷、缺乏产品的民营银行才会干柴烈火,迅速达成合作。

“如果是这样,民营银行就变成了有牌照的P2P,赚小钱,但没有风控,也毫无附加值。”曹辉对于这些简单粗暴的模式,并不太认可。

部分民营银行沦落至此,说起来也情有可原。

这就要说到第三个问题:获客难。

因为没有线下网点,大多民营银行获取流量的方式,也只能通过线上。

“就算自己推出一款线上产品,也要去抢夺用户和流量。”曹辉称。

但对这些没有战斗经验的民营银行来说,他们要挽起袖子,和创业公司一样去打拼,抢夺流量,实在太难。

为何微众和网商能遥遥领先?

它们已完全不需要线下网点,搭乘在微信和支付宝这两辆流量马车上,通过理财产品吸储、放贷,自成闭环。

“而新网银行也摆正了位置,用互联网的方式玩,因此杀出重围。”曹辉称。

04 举步维艰

没有流量、无法吸储等等掣肘,让部分民营银行活得不好,沦为资金通道,而这种简单粗暴的模式,受到现金贷监管影响,也难以为继。

稍有创新的线上业务,也被“叫停”,雪上加霜。

“目前,民营银行优势只剩决策机制和人才了。”罗晓不无悲观地称。

前行者不顺,让民营企业家对于银行的热情,也逐渐消退。

近期,亚宝药业宣布退出民营银行筹建,称是因为民营银行政策细化,民营银行最低注册资本提高至20亿元。

退出银行筹建的,远不止亚宝药业一家。

据媒体报道,此前,蒙发利、一心堂、朗玛信息、益佰制药、建研集团等上市企业都纷纷退出。

处在尴尬夹层的民营银行,未来的路该如何走?

“我们正在和监管层沟通,看是否可以申请下来线上贷款的资质。”某民营银行人士透露,因为没有官方正式文件,这表示还有“商量”的可能。

但报批的手续,变得更加复杂。

一家民营银行的高管称:“主要是看风控水平如何,系统是否稳定、连续和安全,之后银监会派工作组来验收。”

而唯一的转型出路,就是从服务C端客户,转为服务B端客户。

3年前,民营银行开闸之时,监管层对其的定义,是“专注在中小微企业、三农和社区等经济发展薄弱环节”,核心是服务“实体经济”。

“而大部分民营银行都进入了消费金融,这和监管的初衷有所背离。”知情人士透露,重新回到这些领域,才是正途。

一些民营银行也开始在B端布局,如天津金城银行主攻公存公贷;重庆富民银行在小微企业和三农领域发力。

小微企业,一直是传统银行服务不够到位的群体,这就像一堆金沙,需要挽起裤脚去淘沙,才能获利。

比如,网商银行针对商家有一款“余利宝”产品,可以用于企业级理财。

回归初心,才能切中“圣意”。

民营银行3年的成绩单,并不尽人意。

流量缺失、场景缺失,甚至吸储都难,面对重重困难,只有创新和深耕才是出路。

“银行不能赚快钱,银行的终极模式,是做成百年老店。”曹辉称。

(应受访者要求,本文部分人名为化名 | 图片来源网络)

(声明:本文仅代表作者观点,不代表新浪网立场。)

文章关键词: 网络文化

作者简介

一本财经

作者文章

推荐阅读

- 矿池限电与人人网“复活”,一个风口正在崛起

-

- 至于风停后的一片狼藉,似乎也顾不得那么多,毕竟,那么多曾经的风口,最终都是一场空,不差这一个两个。详细>>

- 男尊女卑的游戏市场,那些反扑的女性游戏都是纸老虎

-

- 游戏世界的未来可能会有一大部分是女性向游戏的天下,但现在,它还是属于直男的。详细>>

- 阿里、京东、小米激战智能音箱,行业爆发言之尚早

-

- 尽管各大玩家打出设计牌、生态牌,卖力宣传应用场景丰富,但效果远不如价格这一屡试不爽的招数,低价更容易打动消费者。详细>>

- 十字路口的小米之家 样板背后的价值取向

-

- 差不多1年前,困境中的雷军和马云同时谈起了新零售,马云的答卷是盒马鲜生,雷军则交出了升级版的小米之家。不同的是,马云享受了艳羡的目光,留给雷军的却只有质疑。详细>>